光大理财:全球央行的“口味”为何变了?

--关于菲利普斯曲线扁平化趋势下的货币政策探讨

研究数据部 宫飞

疫情之后,全球央行提高了通胀的容忍度,美联储等央行的动作似乎“走形”了,本文皆在探讨央行货币政策框架变动的内在逻辑,并对判断后续货币政策提供理论参考。传统经济理论认为,短期内失业与通胀存在替代关系。然而金融危机后,宽松的货币环境未能如预期一般通过调节就业缺口,推升通胀水平,从而提振经济,这反映了世界经济的内在结构变化,对货币政策制定带来了新的挑战,全球主要央行货币政策框架面临调整。

一、全球经济趋势性下行——日渐扁平的菲利普斯曲线

自2008年金融危机爆发后,尽管世界主要经济体普遍采取了积极的宏观政策,然而无论是宽松的货币环境,还是各国普遍扩大的赤字率以及累积的国债,都未能如政策实施者预期一般,推升通货膨胀率,带动供给缺口扩张,以促进经济快速复苏。金融危机爆发后的十余年来,世界主要经济体普遍处于“低增长、低通胀、低利率”的经济“新常态”,在这样的经济环境中,传统的经济理论也面临着新的挑战。

经济理论认为,短期内失业与通胀存在替代关系。1958年,新西兰经济学家菲利普斯在研究了1861—1957年英国失业率和货币工资增长率的统计资料后,提出货币工资增长率与失业率之间反向交替关系的曲线,即失业-工资曲线,即最初版本的菲利普斯曲线。1960年,基于成本推动型通胀理论,萨缪尔森和索洛以物价上涨率取代了原菲利普斯曲线中的货币工资变化率,把失业-工资曲线改进为失业-物价曲线。这条曲线表明失业率与通胀呈此消彼长的关系,即失业率上升是治理通胀的代价,而通胀上升则是降低失业率的代价,这一曲线的经济逻辑可以归纳为:低失业通常是总需求旺盛的结果,而总需求的膨胀通常会给整个经济体带来工资与物价上升的压力。

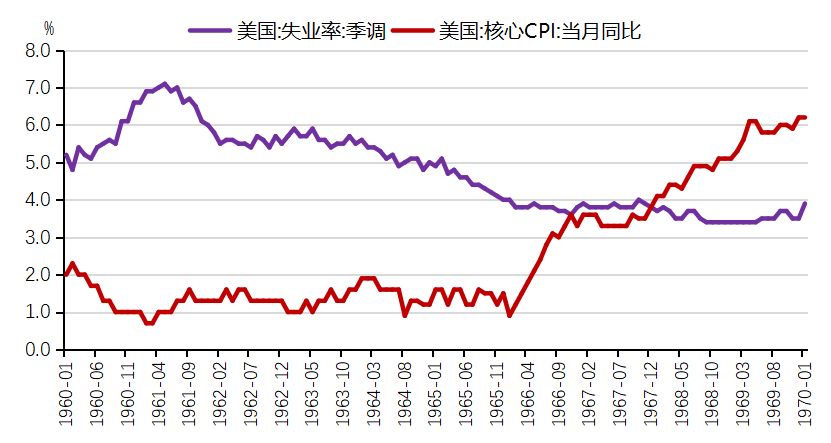

基于菲利普斯曲线,各国央行可以比较好的在合意的范围内权衡本国的失业率和通胀水平,以实现对经济的调控。美联储货币政策的主要目标是充分就业(促进经济增长)和物价稳定(核心通胀稳定)。在经济过热阶段,失业率可能低于自然水平,从而收入和总需求的过热将导致通胀上行,美联储倾向于采取紧缩的货币政策,以避免通胀过度上行透支未来的经济发展动力。而在经济萧条阶段,失业率显著高于长期均衡水平,意味着有效需求不足,通胀往往偏低,美联储往往采取宽松操作以刺激需求,避免经济收缩。例如,20世纪60年代,肯尼迪和约翰逊两届政府均实行了“增长型”政策,即不管经济周期处于萧条还是复苏,只要失业率尚未降至自然失业率水平,就采用积极的财政赤字和宽松的货币政策来促进经济扩张。从结果来看,在1961年2月到1969年10月间,美国经济持续上升了104个月,在美国历史上实为罕见,期间GDP年平均增速在4%以上,失业率从6.9%下降至3.7%,核心CPI同比增速从0.7%飙升至6%,通胀和失业率之间的替代关系十分明显。

图1:上世纪60年代美国菲利普斯曲线

数据来源:Wind,光大理财研究数据部

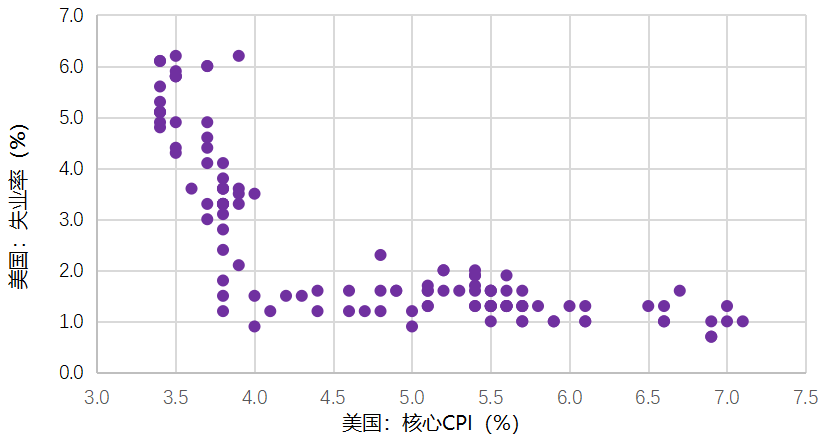

图2:上世纪60年代美国失业和通胀的替代关系较为明显

数据来源:Wind,光大理财研究数据部

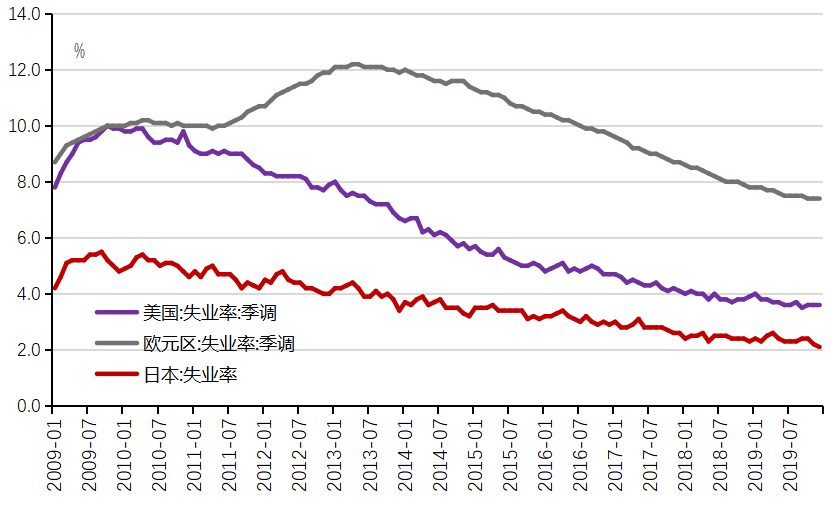

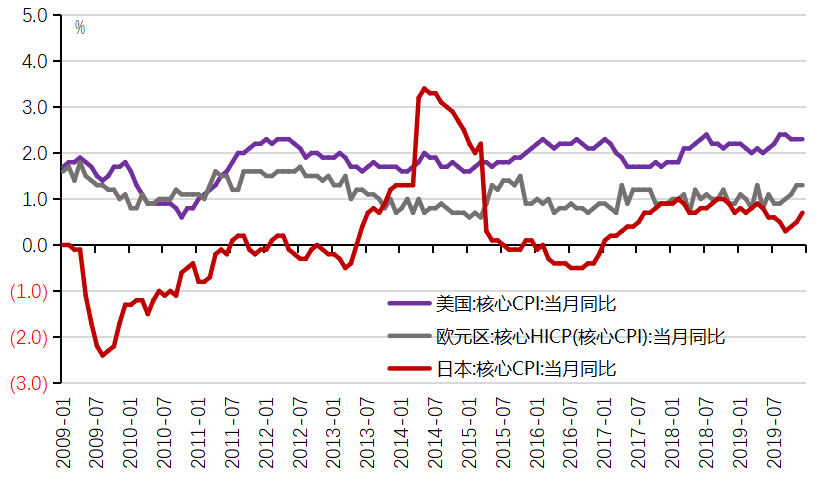

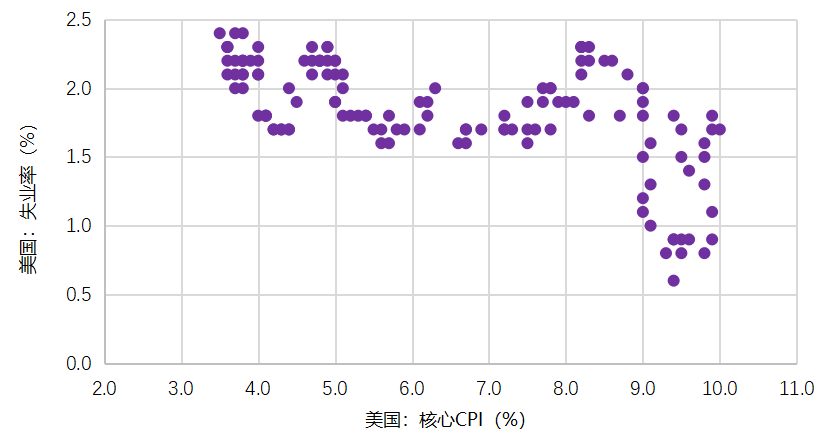

然而在经济的“新常态”下,通胀水平似乎失去了对失业率的弹性,菲利普斯曲线日渐扁平。正常经济状态下,菲尔普斯曲线的斜率较为陡峭,曲线倾斜的程度大体反映了失业与通胀之间替代关系的强弱。然而在经济的“新常态”下,通胀水平似乎失去了对失业率的弹性,即无论政策如何呵护就业市场以压低失业率,都不能将通胀水平推升至合意的水平,使得菲利普斯曲线显得“扁平化”。例如,金融危机爆发后,美国、欧元区、日本的失业率分别先后达到了10.0%、12.2%以及5.5%的高点,随后在全球疫情爆发前,逐步向正常水平回归。然而在这个过程中,通胀水平似乎失去了对失业率的弹性,在失业率攀升的过程中,各国没有陷入通货紧缩的境地,并且在失业率回落的过程中,根据菲利普斯曲线,受到总需求复苏的带动,通胀水平应该呈上行趋势。然而从实际的经济运行情况来看,三个经济体核心通胀水平绝大多数时间都保持在3%以下的温和水平,且并没有呈现出上行趋势。

图3:金融危机爆发后失业率逐步回落

数据来源:Wind,光大理财研究数据部

图4:然而通胀并未趋势性上行

数据来源:Wind,光大理财研究数据部

图5:美国在金融危机后失业率和通胀的替代关系不再明显

数据来源:Wind,光大理财研究数据部

二、全球货币政策框架进入调整期

扁平的菲利普斯曲线主要由两方面原因造成。第一,通胀目标制下的货币政策或是导致菲利普斯曲线扁平化的首要原因。关于为何金融危机后通胀水平失去了对就业率的弹性,学界和政界展开了大量的讨论,目前较为一致的观点是:通胀目标制货币政策的实施,影响了通胀预期的形成。菲利普斯曲线实际上暗含了市场会根据整个经济体的历史运行情况形成对通胀率的理性预期。然而自20世纪90年代以来,越来越多的国家采取了不同形式的通胀目标制度,尤其是金融危机后,美国等发达国家更加注重物价稳定这一货币政策。通胀目标制的货币政策框架对价格稳定做出明确的承诺,存在显式或隐式的通胀目标,将市场的通胀预期目标逐渐锚定在通胀目标水平附近。因此,通胀率收到锚定预期的影响越来越大,而与劳动力缺口或产出缺口的关系越来越不显著。

第二,传统的通胀度量方式或是菲利普斯曲线扁平化的次要原因。随着全球生产力的发展,居民支出结构中用于消费品的比例日渐降低,而用于投资品的比例则有所增加,这使得传统的通胀度量(如CPI、PPI等指标)面临几个方面的不足和挑战。目前的通胀度量只包括消费品,而资产价格的波动幅度较大,会影响居民中长期的福利水平,因此当前通胀尺度中较少包含资产价格会带来长周期比较的失真。2020年11月,前人民银行行长周小川在央行研究专栏文章《拓展通货膨胀的概念与度量》中指出“传统的通胀度量会面临几个方面的不足和挑战,较少包含资产价格会带来失真,特别是长周期比较的失真;当前不少国家的货币政策面临着不能有效达到通胀目标的问题,可能需要更广义的通胀概念”。

菲利普斯曲线扁平化反映了金融危机后世界经济的内在结构变化,对货币政策制定带来了新的挑战,世界各国对货币政策框架进行了调整。2020年8月,美联储时隔八年再次推出新的货币政策框架,引入了“平均通胀目标”,即实现平均2%的通胀率新目标,在一定程度上体现出了美联储对于通胀水平容忍程度的提升。在此前的货币政策框架下,就业目标方面,美联储力求降低就业与委员会评估最高就业水平之间的背离。而在新的货币政策框架下,美联储调整了其针对就业方面的货币政策目标表述,美联储在制定政策时将不再瞄准背离水平,而是将力求减少就业与委员会评估最高就业水平之间的缺口。新旧框架最主要的区别体现在“背离”和“缺口”两个词上,前者可以是不足也可以是超过,但后者只关心不足的部分,表示了其对就业市场更为容忍的态度。

美联储货币政策的新框架,或将带来更长时期的货币宽松和低利率环境。美联储货币政策框架的调整,实际上是为了能够更长时间地保持货币政策宽松而提前做准备,尤其是受疫情冲击后,美国国内经济恢复不均衡,中低收入群体的就业意愿明显降低,导致其就业的结构性问题,或使得短期内出现大幅通胀的可能性减小。这在平均通胀目标制的背景下,意味着政策会偏鸽派,以支撑经济的复苏,美联储将维持低利率和量化宽松的态势到更长的时间。

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。