利率走低,通胀走高,中产家庭该如何应对?

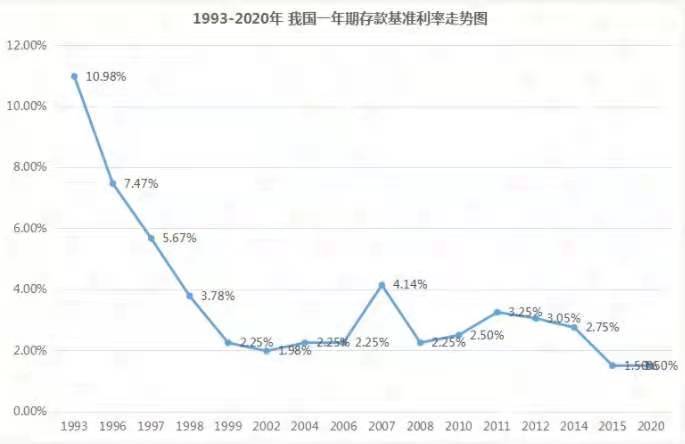

近日,大额存单利率下调的消息重申热搜,引起了各方的关注和解读。“该如何应对通胀和低利率的呢?”我们身边很多中产家庭的小伙伴们,也都有着相同的困扰。

在资产价格通胀(买东西贵了)和利率走低(理财收益低了)的双重夹击之下,有什么好的应对之法呢?

今天,我就用一篇长文跟大家分析一下。

01

第一问,这种情况是我们国家独有的吗?

很多朋友问我们什么样才算中产家庭?

我们的想法简单来讲,当你有了人生的第一个一百万,就算踏入了中产家庭的行列。

周日,我在飞机上看到《环球时报》一篇关于全球主要国家中产阶级对比的报道,跟我们的这个观点不谋而合。

根据国际惯例,当家庭净资产超过10万美元时,就可以被定义为“中产家庭”。

在中国,中产家庭大概的画像是:有较高的教育水平,家庭年收入在10~50万元,抚养着0~2个孩子。

根据国家统计局的数据,2019年,这样的中国家庭有1.4亿。

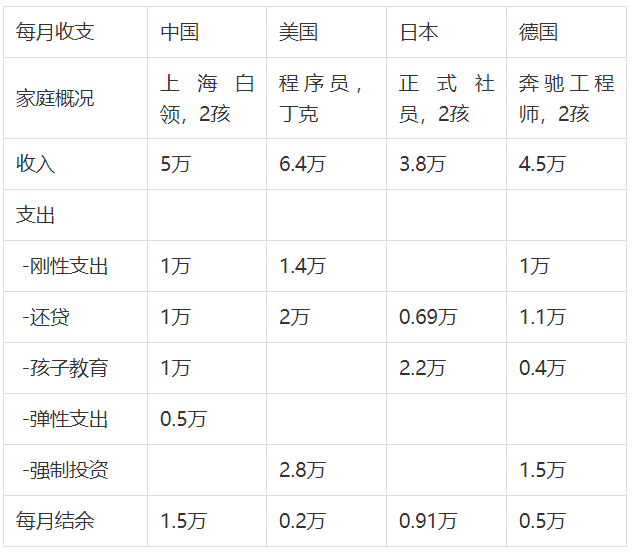

家庭净资产大于10万美元,跟我们讲家里有个一百万差不多,那中、美、日、德的中产们,哪家的日子比较好过呢?

一句话,都不好过。俗话说家家有本难念的经,把家庭账本打开,发现各有各的难。

而且,全球的中产,都在应对着共同的挑战,房子、车子、孩子和税赋,消费欲望走高理财机会变少,责任越来越重(要抚养老人、孩子和未来的自己),该如何是好?

以下数据来源于《环球时报》,为了方便对比,数据我人工换算成人民币供大家参考。

(编者注:美国和德国的强制投资,指国家强制缴纳的养老金)

看完这些数据,我有两个感受。

第一个是咱们的日子真是富裕起来了,跟其他国家的中产差距正在缩小。

第二个感受是中产境遇都差不多,在扣除所有开支后,每个月的剩余现金其实都不太多。

相比之下,中国的中产们的余钱还是最多的。

既然余钱不多,那么各国中产又是如何应对印钞机以及利率走低这个大趋势呢?

02

第二问,双重打击下,如何狭路突围?

孩子教育和房贷支出是中产家庭占比最大的支出。

中产普遍比较高知,在有限自由的条件下,共同的选择会做一些远期筹划,例如长期储蓄,例如对重视对下一代的培养。

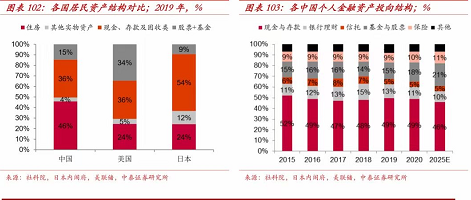

与大家认知不同的是,不但我们国家喜欢储蓄,实质上其他国家的中产也有较高储蓄的习惯。

在左方的图可以看到,在房产+股票基金这类长期资产占比上,中美中产们的选择都是配了大约60%。

不同的是我们更喜欢把现金“储蓄”到房子等固定资产上,恒产财有恒心嘛,很符合中国人的心理需求。

但值得我们思考的是,早在上世纪七十年代便全民踏入“黄金时代”的美国人民,则在股票+基金的布局上放了更大的比例。

日本中产们最保守,只配置了35%左右的比例,他们掖着大部分现金的原因大概是资产泡沫大破裂后日本家庭还没走出债务危机的阴影吧。

不同的配置比例,谁能走得更远呢?

你可能想着我会列举一串理由来说服你,这次我才不呢。我学乖了,打算直接上图来展示,反正怎样决策掌握在您手里。

从上面右图我们可以看到,随着国内政策的主动调整以及引导,中国中产们已经在调整,在金融资产的分配上,缓慢地在扩大股票与基金等权益资产,缩小现金持有比例。

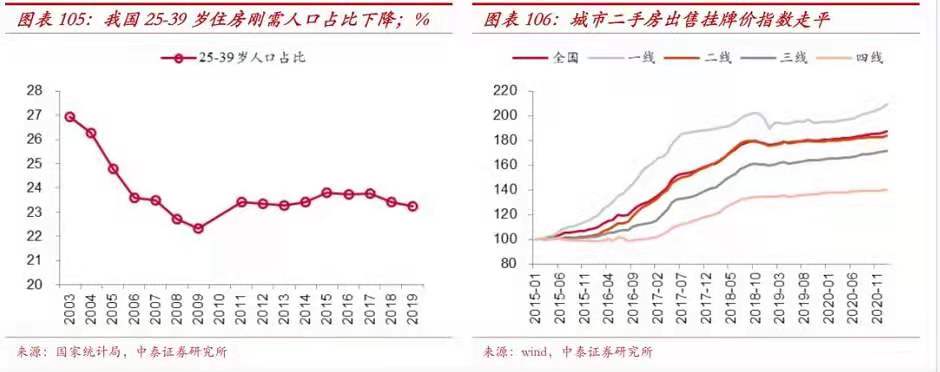

再看看房子的最刚性买家的人口比例也在缓慢下降,中国已经过人口爆发物质短缺的年代了。

因为物资过剩,人口变老,所以经济发展必然也会变慢,而钱的价格即利率也必定会因为缺少投资机会而逐步下行。

美国中产们有一项长期强制储蓄计划特别值得我们借鉴,那就是由国家主导的401K养老金强制储蓄计划。

简单来说,就是帮一个三四十岁的人,强制性地攒下未来六十岁退休的钱,并由国家委托专业管理人做权益投资。

权益市场可以说是无奈之选,因为美国的GDP中枢、利率中枢以及通胀中枢,都相对长时间躺在2%左右。

比起投债、投房产、投先进科技企业或者现金流稳定的消费巨头,分享他们的发展成果,是解决长期发展动力匮乏带来的投资收益下降的唯一办法。

03

第三问,理财市场的新变化在哪里?

刚才说国内中产家庭的金融资产配置结构已经悄然发生改变了。

截至今年5月份,公募基金的规模接近23万亿,扣除货币基金与债券基金,权益基金的规模在10万亿左右(数据来源于中国基金报)。

今年2、3月份股票市场经历大跌,很有意思的是权益基金并没有遭遇大规模赎回。调整稍稳定后,4月份规模又很快上去了。

可见,聪明勤劳的国人已经明白,出来上基金吧吐吐槽骂骂基金经理外,没有其他更好的办法解决房子、孩子和养老带来的长期现金流压力了。

趋势已成,不以个人意志转移,顺势而为,抓住权益大时代的机会吧。

权益投资不怕买不到,就怕认识不到。

(作者:塔拉庄园 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。