瑞幸求活。

新熵 2021-07-02 23:08

2021-07-02 23:08

扩张再现?

©新熵原创

作者 | 樟稻 编辑 | 伊页

资本市场从来不缺少巧合。

迟来的财报与“真香”的粉单市场

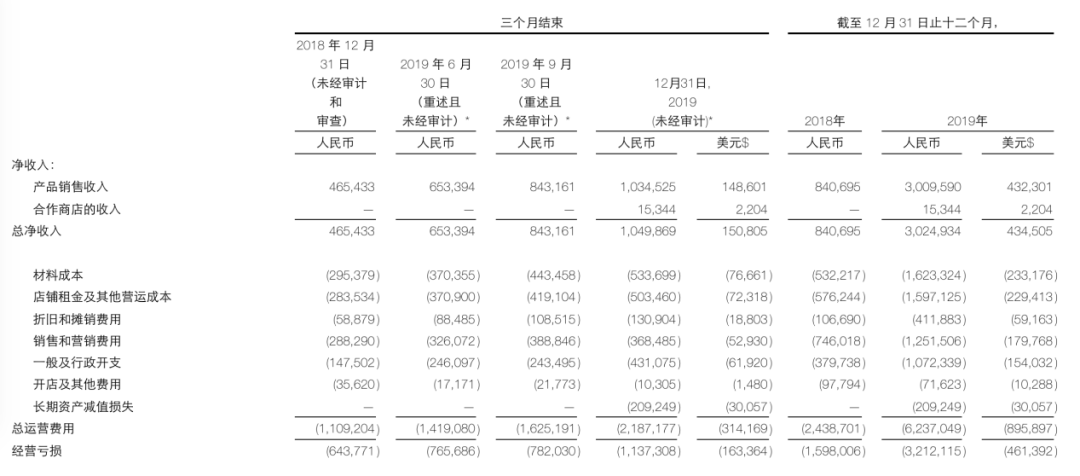

造假事件后,瑞幸的真实财务数据终于浮出水面。 6月30日晚间,瑞幸咖啡补发经审计2019年年度财报。此前在2020年曝出财务造假丑闻后,瑞幸咖啡成立董事会特别委员会开展独立内部调查。同年7月1日,调查结果显示,瑞幸咖啡虚假交易于上市后首季度(二季度)开始,导致公司2019年全年虚增21.2亿元。 此次财报显示,瑞幸2019年全年收入为30.25亿元,瑞幸造假口径下的收入为51.5亿元,与内部调查结果保持一致。 此次财报,无非关注三个方面,营收、亏损与支出。 营收层面,财报显示,2019年第二、三季度,瑞幸咖啡实际的收入应为6.53亿元、8.43亿元,而此前造假财报(瑞幸上市后发布的二、三季度财报)显示,同期收入为9.09亿元和15.42亿元,虚增比例高达39%和83%。 亏损层面,财报显示,2019年第二、三季度,瑞幸咖啡实际的净亏损为7.57亿元、7.23亿元,造假财报显示,同期亏损为6.81亿元、5.32亿元,隐报比例高达10%和26.4%。 此次财报也公布了瑞幸咖啡2019年第四季度的营业状况,2019年三季报发布时,瑞幸咖啡曾给出业绩指引,公司预计2019年第四季度产品净收入为21亿元至22亿元之间。根据财报显示,第四季度收入为10.50亿元,相差比例高达一倍。 对比这些数据,可见瑞幸咖啡财务造假手段之离谱,即便放之国际市场,也难有上市公司与之“媲美”。 按照惯例,与2018年相比,瑞幸咖啡全年营收由8.40亿元上升至30.25亿元,但总营业成本由24.39亿元上升至62.37亿元,同比扩大156%,净亏损层面,瑞幸咖啡2019年净亏损为31.61亿元,2018年净亏损为16.19亿元。 总之,瑞幸咖啡2019年的经营状况并不乐观。 需要明确,这份财报数据并不具备时效性,此前由瑞幸咖啡联合临时清算人向开曼群岛法院提交的报告更有参考价值。 上述报告显示,从2020年4月到2020年11月,瑞幸咖啡的净收入和自营商店的收入持续增长。其中,2020年前三季度,瑞幸咖啡的单季收入分别为5.65亿、9.8亿和11.45亿,同比增长18.1%、49.9%和35.8%,代入数据与此次公布的2019年财报对标,几乎无出入。 此外,据企查查APP显示,6月21日,瑞幸咖啡公开2020年年报,年报中显示,瑞幸咖啡资产总额1304316.36万元,负债89237.39万元,近9亿人民币,与2019年年报显示的负债37.21亿元相比,减少近28.3亿元。 资本市场的魅力在于诡谲多变的市场反应。 2020年4月2日,瑞幸咖啡自曝财报数据作假后,从纳斯达克停牌退市,进入粉单市场交易。 粉单市场(Pink Sheet)原名National Quotation Bureau,简称NQB(全国报价局),因最初是把报价印刷在粉红色的单子上而得名。粉单市场的功能就是为那些选择不在美国证券交易所或NASDAQ挂牌上市、或者不满足挂牌上市条件的股票提供交易流通的报价服务。 从2020年6月30日开始,瑞幸咖啡在粉单市场股价最初不到1美元,截至发稿,股价为11.33美元。实际上,瑞幸咖啡在粉单市场股价一直与其一系列动作挂钩。

按照惯例,与2018年相比,瑞幸咖啡全年营收由8.40亿元上升至30.25亿元,但总营业成本由24.39亿元上升至62.37亿元,同比扩大156%,净亏损层面,瑞幸咖啡2019年净亏损为31.61亿元,2018年净亏损为16.19亿元。 总之,瑞幸咖啡2019年的经营状况并不乐观。 需要明确,这份财报数据并不具备时效性,此前由瑞幸咖啡联合临时清算人向开曼群岛法院提交的报告更有参考价值。 上述报告显示,从2020年4月到2020年11月,瑞幸咖啡的净收入和自营商店的收入持续增长。其中,2020年前三季度,瑞幸咖啡的单季收入分别为5.65亿、9.8亿和11.45亿,同比增长18.1%、49.9%和35.8%,代入数据与此次公布的2019年财报对标,几乎无出入。 此外,据企查查APP显示,6月21日,瑞幸咖啡公开2020年年报,年报中显示,瑞幸咖啡资产总额1304316.36万元,负债89237.39万元,近9亿人民币,与2019年年报显示的负债37.21亿元相比,减少近28.3亿元。 资本市场的魅力在于诡谲多变的市场反应。 2020年4月2日,瑞幸咖啡自曝财报数据作假后,从纳斯达克停牌退市,进入粉单市场交易。 粉单市场(Pink Sheet)原名National Quotation Bureau,简称NQB(全国报价局),因最初是把报价印刷在粉红色的单子上而得名。粉单市场的功能就是为那些选择不在美国证券交易所或NASDAQ挂牌上市、或者不满足挂牌上市条件的股票提供交易流通的报价服务。 从2020年6月30日开始,瑞幸咖啡在粉单市场股价最初不到1美元,截至发稿,股价为11.33美元。实际上,瑞幸咖啡在粉单市场股价一直与其一系列动作挂钩。  2021年3月17日,瑞幸咖啡宣布与主要债务持有者达成重组债务及加强资本结构的协议,受此消息影响,瑞幸粉单大涨超49%,盘中涨幅一度达到61%。此次公布2019年财报后,瑞幸粉单再次大涨,“某种程度上,瑞幸粉单才是十倍股”,一位投资者在社交平台上表述道。 瑞幸粉单市场风向多次变动下,不乏投资者选择放手一搏,一位匿名用户在知乎上发帖表示,通过买入瑞幸粉单获利颇多,以至于一度担心后续是否存在风险。

2021年3月17日,瑞幸咖啡宣布与主要债务持有者达成重组债务及加强资本结构的协议,受此消息影响,瑞幸粉单大涨超49%,盘中涨幅一度达到61%。此次公布2019年财报后,瑞幸粉单再次大涨,“某种程度上,瑞幸粉单才是十倍股”,一位投资者在社交平台上表述道。 瑞幸粉单市场风向多次变动下,不乏投资者选择放手一搏,一位匿名用户在知乎上发帖表示,通过买入瑞幸粉单获利颇多,以至于一度担心后续是否存在风险。 瑞幸求活

进入2021年,瑞幸咖啡动作频频。 4月15日晚间,瑞幸咖啡宣布,已与其股东大钲资本、愉悦资本签订总额为2.5亿美元的融资协议。拿到融资之后的瑞幸没有闲着,据媒体报道,瑞幸咖啡首家烘焙基地在福建正式投产,除自建烘焙基地外,瑞幸咖啡同时利用自有咖啡供应链体系,采购咖啡豆。 对于C端消费者,瑞幸咖啡最直观的动作表现在营销上,获得老股东输血后,瑞幸咖啡明显更有底气。 不同于以往采取营销成本较小的私域流量等方式,瑞幸咖啡重启高调的广告宣发。 5月,据天眼查App显示,瑞幸咖啡(中国)有限公司申请注册了“YYDS 歪歪滴艾斯”、“瑞幸冰咖 YYDS”、“歪歪滴艾斯”商标。同月,瑞幸咖啡找来话题度颇高的选秀明星利路修拍摄了一条广告,在这条名为《瑞幸YYDS》的广告片中,利路修为瑞幸咖啡今年的夏日冰咖产品宣传,包括生椰拿铁、陨石拿铁等网红产品。

诸多营销也取得了一定效果,根据时趣洞察引擎观察,从4月11日开始,关于瑞幸生椰拿铁的社交热度陡然攀升,此次瑞幸咖啡公布2019年财报时,也带上了生椰拿铁这一单品,“生椰系列单月销量超1000万杯”。 营销层面火热的同时,瑞幸咖啡也没放下扩店和提高客单价。 茶饮、咖啡领域,融资、扩店,扩大覆盖率、完成转型升级,这是最常规的打法。瑞幸咖啡财务爆雷时,2020年前三个季度,关闭的门店数字分别为65家、378家和448家,彼时,瑞幸咖啡也不再提“1万家”的小目标。但如今,从多个角度来看,瑞幸咖啡重新加快了扩店进度。 1月,瑞幸咖啡宣布开启新零售合作伙伴招募计划,并对加盟商不收取任何形式的加盟费,相关市场专家认为,尽管瑞幸咖啡此次不收取任何形式的加盟费,但生产设备和相关供应链物料能尽快盘活瑞幸咖啡的现金流。 2月,瑞幸咖啡董事长兼CEO郭谨一发送给员工的内部信披露,2020年门店总数近4800家(含加盟店)。而最新数据显示,据瑞幸咖啡官方披露,截至今年6月底,瑞幸咖啡全国门店数已超过5200家。 半年内门店数扩增400家,对于瑞幸这个量级来说并没有太过突出,但据极海线下品牌门店监测,对比其他茶饮、咖啡品牌,瑞幸咖啡较上月新增门店数处于同类型第一;从时间维度上看,瑞幸咖啡扩店曲线正在与2019年数据持平。

门店数量骤增,倘若未实现单店盈利,势必引发现金流吃紧,解决办法有,关闭现有亏损门店进行止损,这也是瑞幸咖啡被爆出关闭门店数居高不下的原因。 为了保证单店盈利,瑞幸咖啡也采取了另一种策略,提升客单价。 近段时间,据「北京青年报」报道,同款产品,瑞幸咖啡两家直线距离不足500米的门店间都存在价差。瑞幸咖啡客服表示,瑞幸咖啡的门店可以根据自己情况向区域主管申请调价,“饮品原价最高可以申请3元涨幅”。 除此之外,瑞幸咖啡单店饮品也正在普遍涨价。对此,瑞幸咖啡客服表示,瑞幸咖啡在今年3月份进行过一轮调价,整体饮品到手价格上涨1元左右。曾经放言要请全中国喝咖啡的瑞幸,在市场经济下,无法再以“实惠”标榜自己。

门店数量骤增,倘若未实现单店盈利,势必引发现金流吃紧,解决办法有,关闭现有亏损门店进行止损,这也是瑞幸咖啡被爆出关闭门店数居高不下的原因。 为了保证单店盈利,瑞幸咖啡也采取了另一种策略,提升客单价。 近段时间,据「北京青年报」报道,同款产品,瑞幸咖啡两家直线距离不足500米的门店间都存在价差。瑞幸咖啡客服表示,瑞幸咖啡的门店可以根据自己情况向区域主管申请调价,“饮品原价最高可以申请3元涨幅”。 除此之外,瑞幸咖啡单店饮品也正在普遍涨价。对此,瑞幸咖啡客服表示,瑞幸咖啡在今年3月份进行过一轮调价,整体饮品到手价格上涨1元左右。曾经放言要请全中国喝咖啡的瑞幸,在市场经济下,无法再以“实惠”标榜自己。 咖啡市场变了

咖啡作为全世界三大无酒精饮料之一,13-14世纪,在伊斯兰地区普及成为大众饮品,15-16世纪传入欧洲,此后意大利、英国、法国等先后出现咖啡店、咖啡馆。 2000年后,精品咖啡浪潮兴起,同时连锁咖啡继续渗透,导致两极分化:一是成熟的咖啡品牌强化规模化连锁经营,二是新兴独立特色咖啡店不断出现。 目前,国内咖啡市场正处在快速发展阶段,消费人群也在迅速增长。前瞻产业研究院数据显示,2015年我国咖啡消费市场规模在700亿元人民币左右,约占全球市场的0.5%。我国咖啡消费年增长率在15%左右,2025年,中国咖啡市场规模将达到2171亿元。

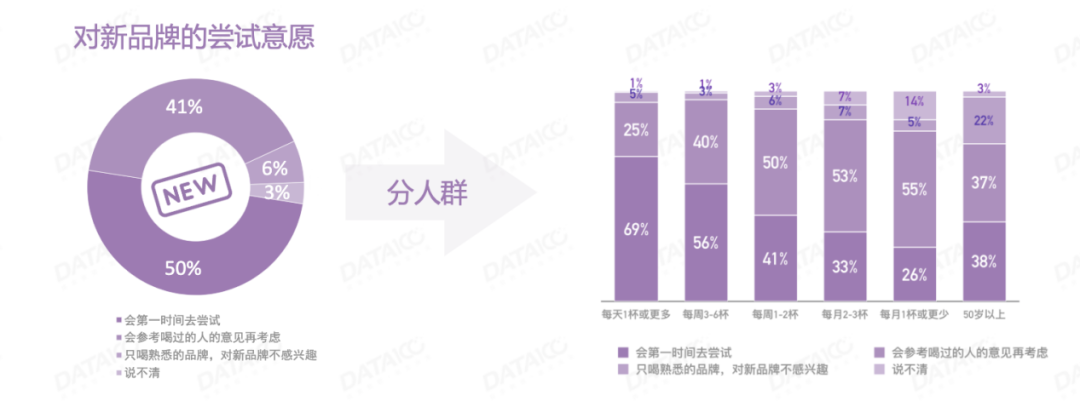

近段时间,前腾讯电商总裁办战略分析师、海豚社创始人李成东在朋友圈谈及新品牌,“为什么中国新品牌有机会?一个是认知侧,消费快速迭代,但消费者又不知道买什么?谁是最好的?实际用户反馈又怎么样?一个是供应链侧,供应链在中国,而新技术迭代很快,可以迅速响应品牌的需要,降低了入坑门槛。一个是资本侧,今年就有两三千亿资金要投品牌;一个人才侧,数百万计职业经理人涌入创业。一个是平台侧,希望扶持新品牌平衡老品牌;一个是国家侧,鼓励国货替代外国货”。 这套理论放到咖啡市场也有可取之处。 在认知侧,据互联网数据服务商「数字一百」发布的《“唤醒”沉睡的消费者-咖啡市场趋势洞察》显示,咖啡消费者是对新鲜事物感兴趣并乐于尝试的一群人,他们对新的咖啡品牌的尝试意愿非常高。其中,41%的咖啡消费者愿意第一时间去尝试,50%的消费者会参考喝过的人的意见再作考虑。相对而言,饮用咖啡频率越高的人,对新品牌的尝试意愿更强烈。

近段时间,前腾讯电商总裁办战略分析师、海豚社创始人李成东在朋友圈谈及新品牌,“为什么中国新品牌有机会?一个是认知侧,消费快速迭代,但消费者又不知道买什么?谁是最好的?实际用户反馈又怎么样?一个是供应链侧,供应链在中国,而新技术迭代很快,可以迅速响应品牌的需要,降低了入坑门槛。一个是资本侧,今年就有两三千亿资金要投品牌;一个人才侧,数百万计职业经理人涌入创业。一个是平台侧,希望扶持新品牌平衡老品牌;一个是国家侧,鼓励国货替代外国货”。 这套理论放到咖啡市场也有可取之处。 在认知侧,据互联网数据服务商「数字一百」发布的《“唤醒”沉睡的消费者-咖啡市场趋势洞察》显示,咖啡消费者是对新鲜事物感兴趣并乐于尝试的一群人,他们对新的咖啡品牌的尝试意愿非常高。其中,41%的咖啡消费者愿意第一时间去尝试,50%的消费者会参考喝过的人的意见再作考虑。相对而言,饮用咖啡频率越高的人,对新品牌的尝试意愿更强烈。  在资本侧,6月16日,Manner咖啡关联公司上海茵赫实业有限公司新增融资信息,字节跳动成为新投资人。短短过去半年时间内,Manner咖啡已获得了4次融资,不乏淡马锡、H CapitaL、今日资本、美团龙珠等一众明星资本。除此之外,加拿大咖啡品牌Tim Hortons、中石化与连咖啡发布全新品牌易捷咖啡、奈雪咖啡饮品等等,热钱正在涌入咖啡赛道。 至于人才和供应链侧,国内咖啡市场也正在不断补全这两方面。供应链侧,国内咖啡品牌正在通过进口设备,以期实现从生豆处理、烘焙、包装、码垛到仓储的全自动化生产,以及从咖啡豆源头出发,实现全产业链升级。同样,随着咖啡赛道不断成熟,愈发多的人才投身于这一领域。 早在2019年,瑞幸咖啡全年累计交易用户为4061万,月均交易用户为1159万,同期,瑞幸咖啡月均售出3003万杯现制饮品,计算可得,2019年,瑞幸咖啡平均单个交易用户月均消费2.59杯,同期,该数据上一年约为3杯。 一定程度上,这表明瑞幸咖啡的品牌吸引力正在被后来者分散。 总之,国内咖啡市场,昔日的“中国咖啡第一股”正在面临“后瑞幸时代”精品咖啡品牌的强烈冲击。瑞幸能否重现武侠小说中逆风翻盘的桥段,难度系数极高。不过可以确定的是,就连星巴克都在不断尝试新模式的咖啡赛道,永远不存在所谓的终极形态。

在资本侧,6月16日,Manner咖啡关联公司上海茵赫实业有限公司新增融资信息,字节跳动成为新投资人。短短过去半年时间内,Manner咖啡已获得了4次融资,不乏淡马锡、H CapitaL、今日资本、美团龙珠等一众明星资本。除此之外,加拿大咖啡品牌Tim Hortons、中石化与连咖啡发布全新品牌易捷咖啡、奈雪咖啡饮品等等,热钱正在涌入咖啡赛道。 至于人才和供应链侧,国内咖啡市场也正在不断补全这两方面。供应链侧,国内咖啡品牌正在通过进口设备,以期实现从生豆处理、烘焙、包装、码垛到仓储的全自动化生产,以及从咖啡豆源头出发,实现全产业链升级。同样,随着咖啡赛道不断成熟,愈发多的人才投身于这一领域。 早在2019年,瑞幸咖啡全年累计交易用户为4061万,月均交易用户为1159万,同期,瑞幸咖啡月均售出3003万杯现制饮品,计算可得,2019年,瑞幸咖啡平均单个交易用户月均消费2.59杯,同期,该数据上一年约为3杯。 一定程度上,这表明瑞幸咖啡的品牌吸引力正在被后来者分散。 总之,国内咖啡市场,昔日的“中国咖啡第一股”正在面临“后瑞幸时代”精品咖啡品牌的强烈冲击。瑞幸能否重现武侠小说中逆风翻盘的桥段,难度系数极高。不过可以确定的是,就连星巴克都在不断尝试新模式的咖啡赛道,永远不存在所谓的终极形态。

(作者:新熵 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。

评论