“阳光金”增利7.16% 光大理财为何能领跑“固收+权益”?丨机警理财日报(7月5日)

截至7月5日,就固收类产品,课题组共梳理出5427支纯固收产品,25178支“固收+”产品(含结构性存款)。其中,“固收+”产品二次细分为“固收+权益”(2861支)和“固收+期权”产品(22317支...

南财理财通、机警理财日报上新啦!

《固收+相对论》新栏目重磅上线!

有人说银行理财的“固收+”是伪命题。

有人说“固收+”是银行理财破局之道,是救命稻草。

到底固收+是什么?

银行为何热衷于做固收+产品?

对于投资者,固收+产品真的比纯固收更好吗?

订阅机警理财日报每周一《固收+相对论》,

我们为您揭开银行理财“固收+”神秘面纱!

周一:《固收+相对论》

据南财理财通最新数据,截至7月5日,全市场共发行理财产品数量141,761支。其中,一级低风险产品占比17.6%,二级中低风险产品占比66.8%,三级中风险产品占比14.9%,四级中高风险产品占比0.2%,五级高风险产品占比0.4%。从不同投资性质来看,固定收益类产品仍是主流,固收类产品占比77.5%,混合类产品占比21.9% ,权益类产品占比0.7%,商品及金融衍生品类产品占比0.003%。

截至7月5日,就固收类产品,课题组共梳理出5427支纯固收产品,25178支“固收+”产品(含结构性存款)。其中,“固收+”产品二次细分为“固收+权益”(2861支)和“固收+期权”产品(22317支,含结构性存款)。本期《机警理财日报》将重点聚焦银行理财公司的“固收+权益”产品进行分析。

联系研究助理:19521241569(微信同号),申请南财理财通试用账号,查看最全银行理财数据。

1、南财理财通【理财风云榜】理财子公司“固收+权益”产品榜单

据南财理财通数据,本次理财公司“固收+权益”类产品榜单(覆盖全投资周期)中,有4家理财公司上榜,分别是建信理财、中银理财、光大理财和招银理财,分别上榜5款、2款、2款和1款产品。

此次榜单中,排名第1的为光大理财发行的“阳光金18M增利1号”,其近6个月净值增长率为3.97%,近6个月年化波动率为4.48%。

光大理财自成立以来,围绕“七彩阳光”主题进行产品体系建设,打造了阳光红、阳光橙、阳光金、阳光碧、阳光青、阳光蓝、阳光紫7个产品系列,分别对应权益类、混合类、固收类、现金管理类、另类及衍生品类、私募股权类以及结构化融资类产品。

作为光大理财的固收系列,“阳光金”以“固收+权益”为核心竞争力,一方面立足并发挥光大银行在固收领域的传统投研优势;另一方面在投资组合中叠加与固收类资产相关性较低的权益类资产,旨在控制投资组合回撤及波动的前提下增厚产品收益,满足理财客户对绝对收益的追求。

此次上榜的“阳光金18M增利1号”属于光大理财的代表性“固收+权益”产品系列——“增利”系列,其采用开放式运作,募集方式为公募,内部风险评级为中风险(三星级),业绩比较基准为“4.50%×90%+沪深 300 指数同期年化收益率×10%”。

从业绩比较基准来看,“阳光金18M增利1号”的计划仓位分布为将90%的资金投向固收类资产,并将10%的资金投向权益类资产。

为此,课题组查阅了该产品2021年一季度运作报告。据一季报显示,截至3月末,该产品投资组合余额为17.1亿元,其中固收类资产余额为15.5亿元,占比90.84%;结构性存款余额为0.2亿元,占比1.18%;公募资管产品余额为1.36亿元,占比7.98%,分别为易方达恒生中国企业ETF(QDII)(占比4.33%)和华泰柏瑞沪深 300ET(占比3.65%)。投资组合的实际仓位分布与业绩比较基准相符。

对投资组合底层资产进行穿透后,截至3月末,该产品前十大持仓资产分别为21华融资产同业借款03、17虞资01、17昆明土地PPN001B、19江海C2、21豫郑州建投ZR001、20进出09、易方达恒生中国企业ETF(QDII)、华泰柏瑞沪深300ETF、19余投02、21浏阳城建PPN001。其中,“21华融资产同业借款03”为非标资产,该项目融资人为中国华融资产管理股份有限公司,项目剩余期限为467天,风险状况为正常,到期收益率为4.50%,交易结构为直接向华融资产管理股份有限公司提供同业借款,该项资产占产品总资产的17.59%,在前十大持仓资产规模中排名第一。除“21华融资产同业借款03”外,投资组合还持有另一项非标资产——21豫郑州建投ZR001,该项目融资人为郑州市建设投资集团有限公司,剩余期限为663天,风险状况为正常,到期收益率为5.16%,交易结构为北金所债权融资计划,在产品总资产中占比4.69%。从产品前十大持仓来看,各类债务工具持仓较为分散,除信用风险较低的非标资产“21华融资产同业借款03”占比高达17.59%外,其余债务工具占比均未超过6%。可以看出,管理人风控意识较强,严控投资组合的信用风险及集中度风险。

理财公司为何高配非标资产并布局“固收+”?

南财理财通课题组认为,在全球利率走低的环境下,纯固收产品收益走低成为必然,为增厚产品收益,管理人高配非标资产成为必然。但由于“资管新规“出台后,大量多层嵌套、期限错配的非标资产被清理,且由于“理财新规”规定商业银行全部理财产品投资非标资产的余额不得超过理财产品净资产的35%和商业银行上年度总资产的4%,固定收益类产品投资非标资产的规模遭到压降。此外,由于非标资产收益同样受到融资利率走低的影响,如果管理人严控信用风险,坚持中高信用等级投资导向,通过非标资产增厚收益的程度较为有限。

因此,迫于利率走低压力,“阳光金18M增利1号”在2020年12月21日发布业绩比较基准变更公告,将业绩比较基准由募集期的“4.50%×90%+沪深 300 指数同期年化收益率×10%”变更为“4.00%×90%+沪深 300 指数同期年化收益率×10%”,也就不足为奇。

为解决既满足理财资金中低风险偏好又提高产品绝对收益的难题,理财公司一方面高配信用风险可控的非标资产,另一方面积极布局“固收+”策略。

“固收+”策略在混合类基金中早有应用,但需要注意的是,“固收+”理财和“固收+”基金存在本质的不同。“固收+”基金追求的是相对收益;“固收+”理财追求的是绝对收益,更注重对回撤的控制。如果管理人忽略对回撤的控制,客户体验不佳,产品份额就会被频繁赎回,这也是部分“固收+”基金产品规模难以做大的原因。

交银理财固定收益部总经理吕占甲认为,“固收+”理财产品不是简单地通过高配风险资产来增厚收益,而是通过“+”来降低投资组合波动,通过将固收与各类资产或策略进行加减乘除,对投资组合风险进行重分配,为客户提供匹配其风险收益的产品。

因此,为降低组合波动,“固收+”的核心在于加入相关性较低的资产,可以+权益、+衍生品,或者加入权益资产与衍生品的组合。

截至最新估值日6月30日,“阳光金18M增利1号”的累计净值为1.1412,其自成立以来的年化收益率为7.16%,同期业绩比较基准“4.00%×90%+沪深 300 指数同期年化收益率×10%”的年化收益率为5.53%,该产品收益目前暂时跑赢业绩比较基准。

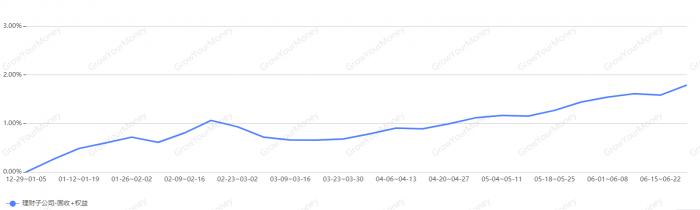

2、理财公司“固收+权益”产品平均收益趋势

根据南财理财通数据,相较基期,理财公司“固收+权益”产品近6月平均净值增长率的涨幅为1.79%,显著跑赢沪深300指数和中债高信用等级中期票据全价(1-3年)指数的涨幅,同期沪深300指数和中债高信用等级中期票据全价(1-3年)指数的涨幅为-3.45%和0.58%。

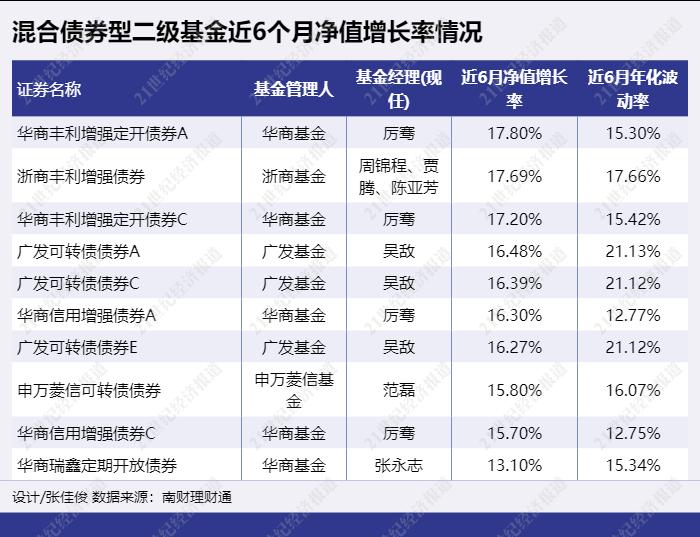

3、混合型二级债基近6个月收益榜单

“固收+权益”银行理财与二级债基的底层投资逻辑类似。二级债基是债券型基金中的一类,其底层资产配置不低于80%的固定收益类资产,同时可适度参与股票市场,配置不超过20%的股票。课题组将“固收+权益”产品与二级债基进行对比,供投资者参考。

据数据显示,混合型二级债基近3个月净值增长率TOP10跑赢银行理财,但同时近6月年化波动率也较大。

需要注意的是,“固收+”理财和二级债基存在本质的不同。二级债基追求的是相对收益;“固收+”理财追求的是绝对收益,更注重对回撤的控制。如果管理人忽略对回撤的控制,客户体验不佳,产品份额就会被频繁赎回,这也是部分二级债基规模难以做大的原因。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财专栏,旨在帮投资者守好“钱袋子”。日报根据产品的投资性质对产品数据进行人工整理,每日内容各有侧重,周一聚焦固收+产品、周二纯固收产品、周三现金管理类产品、周四混合类产品、周五权益类产品,每周一至周五每日更新,尽在21财经APP,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:胡琳,丁尽勉 编辑:汤懿兰)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。