奈雪上市首日破发,更大的危机还在后面

首席商业评论 2021-07-05 09:09

2021-07-05 09:09

奈雪上市首日开盘即破发,截止收盘股价下跌至16.9,市值不足300亿港元。这与打新散户部分超额认购432倍的情况可谓是冰火两重天。骂也好夸也好都不能解决问题,你说他家好喝也罢难喝也罢,这都无助于从本质上探究奈雪这个茶饮商业案例。

因此,笔者想探讨一下,奈雪的茶究竟是不是一门好生意,奈雪该如何破局。前者是认清奈雪的商业模式和困境,后者是商业推演奈雪未来。

奈雪的茶究竟是不是一门好生意

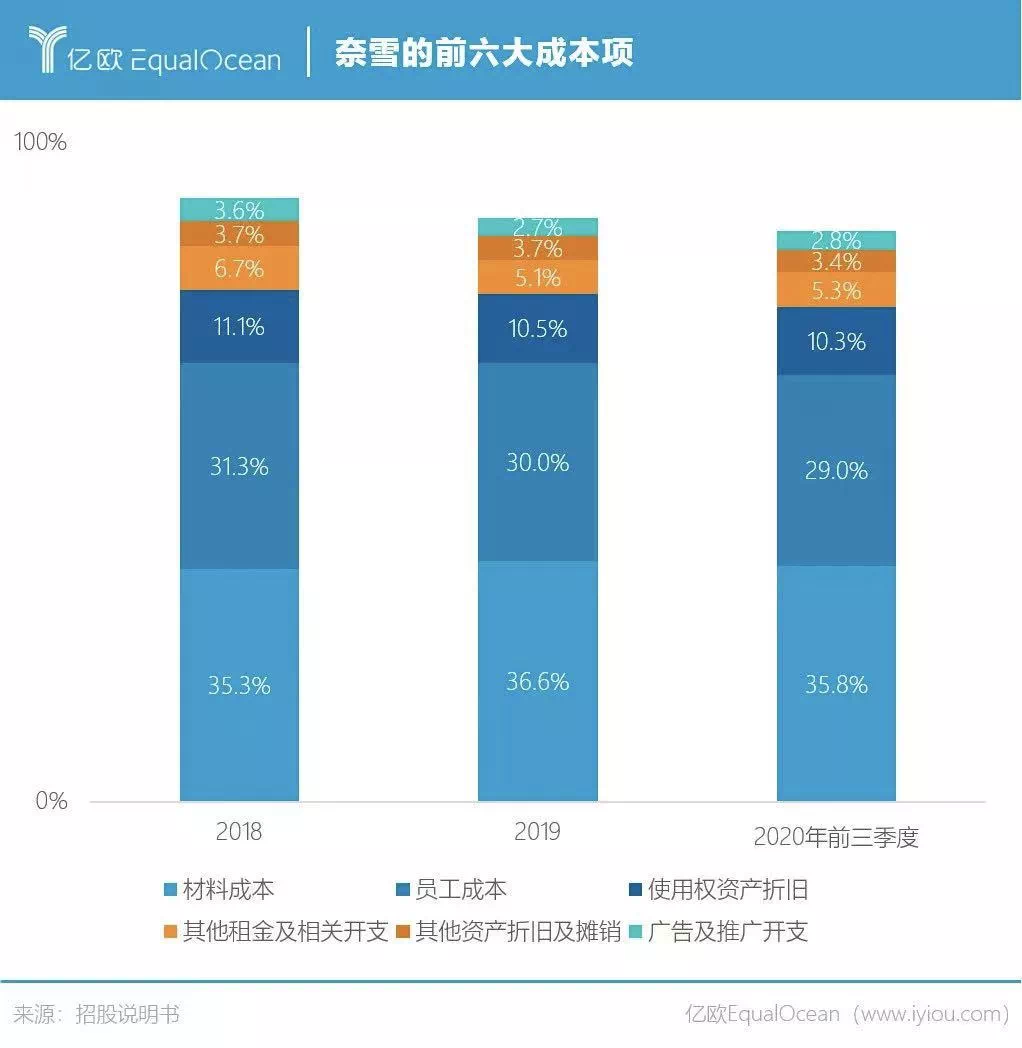

降不下来的成本

传统奶茶生意被认为是高毛利低成本高租金的两高一低模式,但走高端路线的奈雪却是低利润高成本高人力。从奈雪的成本结构来看,近三年的材料成本和员工成本都在30%左右,两项相加达到60%以上,如果加上运营营销、资产折旧费用利润空间就更小了。即便是2020年调整的净利润比例,也只有0.2%盈利能力恐远未达盈亏平衡。

图片来自亿欧网

图片来自亿欧网媒体晚点采访奈雪创始人彭心,问奈雪的食材成本未来有可能降下来吗?彭心表示,这个赛道原料就是贵的,我们没有意愿降低成本,就是要保持这种食材成本率,这就是门槛。

笔者觉得彭心可能过于迷信好既是贵了,好的东西不一定便宜但贵绝对不等于好。从企业经营的角度,企业降低成本是长期竞争的必由之路,这个不取决于你想不想,而是市场竞争是怎么样的,尤其是难言技术壁垒的茶饮行业。

单店盈利能力下降

奈雪在招股书中提及了销售额下滑的原因,认为是一方面是受疫情影响,一方面是新店增多。受疫情影响这个能够理解,新店增多这里面问题就大了。招股书的数据显示,2018年到2020年,奈雪的门店经营利润率从18.9%下降至12.2%。考虑到开店是重资金投入有回本周期,奈雪统计了开业时间不少于225天或300天的门店,将这项指标称为同店经营数据。

但就算是这部分的数据,从2018年至2020年第三季度末同店销售额增速也由-4%降至-24.6%,同店利润率也由24.9%下降至12.6%。

综上来看,奈雪的问题并不在于扩张带来亏损,而是单店盈利能力在下降,盈利模式还未走通。

除了上述原因,亏损还跟供应链成本居高不下和单店成本过高有关。

在供应链上,奈雪表示2018年至2020年9月30日,奈雪与超过300名知名原材料供应商开展合作,其中五大供应商采购额分别占于该期总采购额的28%,23.8%和24.2%。

总的来说食材成本几乎没有太大下降,五大供应商的采购额波动也较小,这说明奈雪在这方面并没有较强的话语权,根据业内人士测算,原材料成本变化1%,就足以让奈雪由盈利变为亏损。

在供应链上奈雪也不是没做过努力,一是自建中央厨房,减小厨房面积加大预制烘焙产品,二是自建供应链比如为了草莓的稳定品质在云南承包165亩草莓园,今年计划制茶工厂投产。

但是据媒体报道,奈雪目前只有一个中央厨房在深圳,厨房产品种类少,仅供应PRO店都已经很吃力。就算是PRO店其大部分产品也来自于代工厂。由此可见奈雪想要供应链自给自足还有很远的路要走。

再说自建草莓园的问题,奈雪家平均每周出一款新品,往往又是新果品的加入,这意味着要做需求预测,提前准备大量货品,这周可能是葡萄,下周又可能是油柑,这需要管理协作的不只是一家上下游供应链了,而是许多家管理难度也在几何级增加。

如果遇到业绩滑坡,那么供应链就会加重成本,遭遇戴维斯双杀离崩溃更近离成功更远。

自建供应链自建工厂并不是业内特别鲜见的动作,而是发展壮大后的基本操作,瑞幸蜜雪冰城等都有自己的工厂但这不是什么致胜法宝。其更大的意义在于建立稳定的可持续的供应链,并尽可能的降低成本。

由上述内容可知,奈雪的主要问题是经营成本过高,再具体细分就是人力成本高、开店成本高、原材料成本高。

但奈雪对自己未来“解法”是5点增长策略,巩固在现有市场的领导地位及扩大在新市场的业务范围,进一步数字化整体运营以提高效率,加强供应链能力,提高顾客参与度以建立持久的联结,新推出具创新性的热门产品、扩展产品种类及销售渠道以释放奈雪的茶的品牌潜力。

具体就是扩大PRO类门店,计划2021年、2022年主要在一线城市及新一线城市分别开设约300间、350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO茶饮店。

奈雪PRO店 图片来源网络

奈雪PRO店 图片来源网络这里说明一下,奈雪PRO茶饮店是去年11月新推出的,相较之前的标准店下降约60万成本平均投资为125万元,面积相对较小在80-200平方米由原来的商圈改为深入高档办公区和高密度社区。看上去“更轻”更灵活了,但四大经营模块:咖啡、茶饮、轻烘焙、零食零售,跟以往并没有太大变化。

理论上奈雪变成了奶茶店+水果店+咖啡店+面包店,估值想象空间更大了,但是也意味着竞争对手更多了,每一个赛道都有专业选手在竞争。

更何况在提倡外卖的今天,无论瑞幸星巴克还是肯德基麦当劳都在不遗余力推外送,开大店营造第三空间能增加多少竞争优势真不好说。

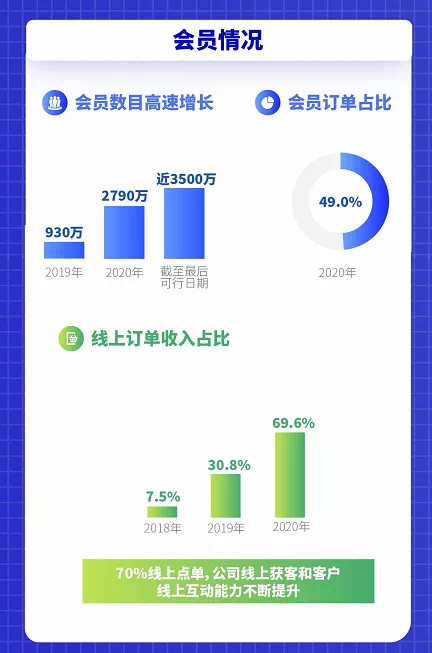

再来说说数字化运营提高效率,线上会员方面,截至2020年9月30日,奈雪的茶拥有2320多万线上会员,其中活跃会员人数由2019年第四季度的200万名,增至2020年第四季度的580万名。2020年第四季度,29.8%的活跃会员为复购会员,而这一数据在2019年第四季度则为25.6%。

图片来自奈雪

图片来自奈雪奈雪的外卖订单所产生的营收由截至2019年9月30日止9个月的2.5亿元,大幅增加至截至2020年9月30日止9个月的6亿元,占总营收的约26.4%。

看上去是有增长,会员数和复购数都有一定增长,但是绝对数额不高,五百多万的用户远不如瑞幸5000万用户,更不用说跟门店过千的品牌力强的星巴克比了。

奈雪在2020年发布了《2020新式茶饮白皮书》中提到,2020年底中国茶饮市场总规模将达到4420亿元,中国咖啡市场总规模将达到2155亿元,茶饮市场规模仍将是咖啡市场规模的2倍以上。

按照奈雪2020年前三季度收入21亿来看,奈雪还有很大增长空间嘛。但这种金融机构式的财务分析预测未必有实际指导意义。

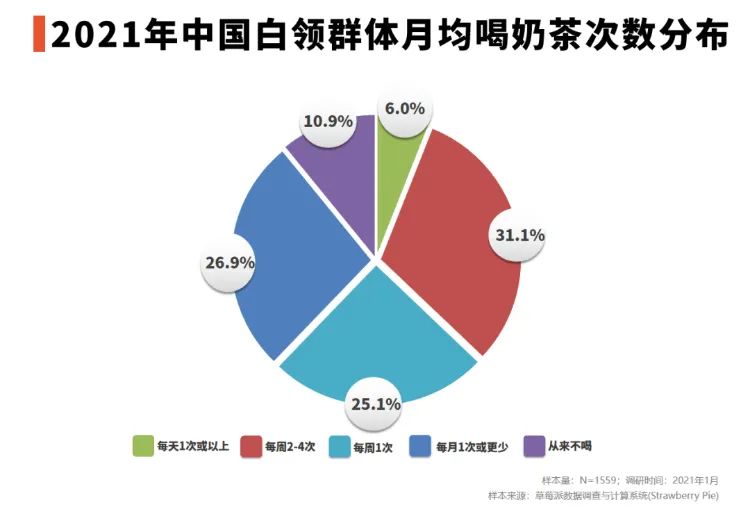

根据艾媒咨询抽样统计2021年中国白领群体月均喝奶茶次数每天超过1次的只有6%,而奈雪的活跃用户复购率只有20%左右,也证实了奶茶其实不是高频消费品,提高复购率是非常困难的。

图片来自艾媒咨询

图片来自艾媒咨询在数字化运营上的主要是服务存量提高服务体验,如果在这方面做增量需要跟其他品牌一样在营销和创意上竞争。

奈雪的茶到底好不好喝你们自己评价,但是奈雪已经很久没有出爆款了,就连彭心在推荐的时候主要还是说传统三大款。在2020年前9个月内,奈雪的三大畅销经典茶饮产品售出逾1500万杯,合共贡献同期现制茶饮总销售额的25.3%。

图片来自奈雪

图片来自奈雪在打造爆款追求市场新鲜度上,奈雪可是一直在不断创新平均每周出一种新饮品,自2018年以来,推出了约60种季节性产品,但鲜有能称得上爆款的。

爆款带来的不只是热度更是销量,大扩张中的奈雪急需爆款。

写在最后

有人说奈雪是“卖最贵的茶,做最赔的生意”,虽然有些夸张但是相比单店年盈利平均在一二十万元以上的喜茶,门店过万的蜜雪冰城,奈雪的优势是什么一时间仿佛变得很难说。“一杯好茶,一口软欧包”正在成为过去式,变得越来越复杂越来越重。参考资料:深扒奈雪的招股书,我们揪出了7个小秘密 来源:红餐网开盘即破发,奈雪的茶“早有预谋”? 来源:伯虎财经奈雪“社死”二级市场 来源:亿欧网奈雪的茶招股书没有奶茶甜 来源:资本侦探通过更新招股书,奈雪“扭亏为盈”? 来源:智通财经

(作者:首席商业评论 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。

评论