降准箭在弦上

定向降准或者降准置换MLF的可能性要更大一些,全面降准的概率相对要小一些。

2021年7月7日,国务院召开常务会议。会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

对于国务院常务会议为何在此时释放降准信号,我们认为主要出于两个方面的考量:一则,大宗商品价格持续上行,不断冲击中游制造业和下游消费品行业的盈利修复。降准可以引导实体经济综合融资成本下行,进而利用融资成本的下行对冲原材料成本的上行,助力中下游企业盈利修复。二则,二季度经济增速预计将形成全年顶部区域,后续经济增长势能有所放缓。

对于降准的推动落地,我们认为,除去前面分析的因素外,目前还有三大力量助推央行推动降准落地:一则,通过降准置换到期MLF有利于降低银行负债端成本,进而推动实体经济融资利率下行。二则,三季度将进入地方政府债券发行高峰,降准有利于为商业银行提供流动性支持,以配合地方政府债券发行。三则,上半年社融存量同比增速的超预期陡峭下行,对经济迈向更高均衡的复苏带来了将大的压力,通过降准补充商业银行流动性,一定程度上可以对表内信贷形成支撑。

从降准的形式来看,由于国常会提及“要在坚持不搞大水漫灌的基础上,保持货币政策的稳定性、增强有效性,适时运用降准等货币政策工具”,并且上半年小微企业与大中型企业之间的效益改善不均衡问题较为突出。因而,我们预计采取定向降准或者降准置换MLF的可能性要更大一些,全面降准的概率相对要小一些。

一、 为何此时释放降准信号

我们认为,国务院在此时点通过常务会议释放降准信号主要出于两点考量:

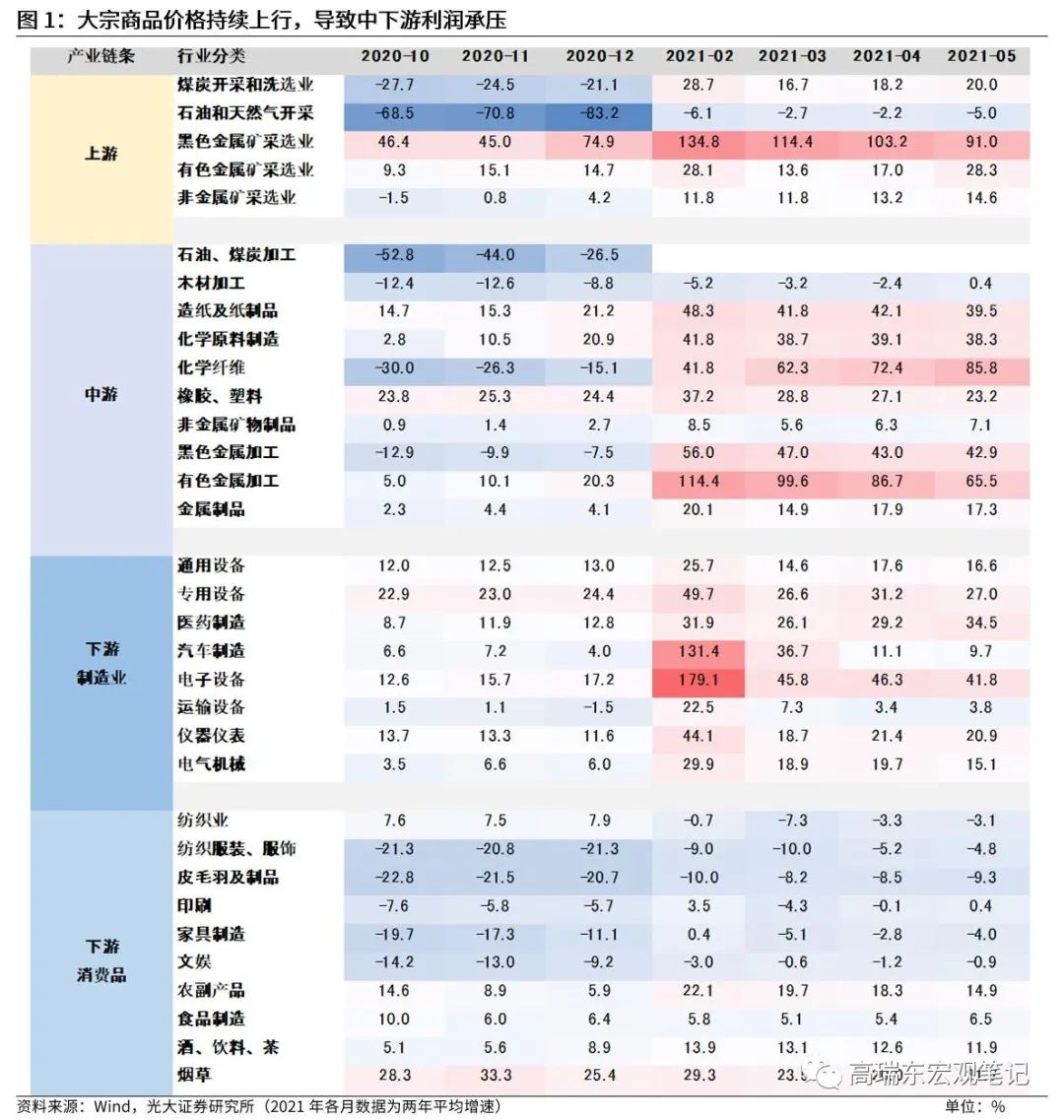

一则,大宗商品价格持续上行,不断冲击中游制造业和下游消费品行业的盈利修复。降准可以引导实体经济综合融资成本下行,进而利用融资成本的下行对冲原材料成本的上行,助力中下游企业盈利修复。

上半年中游制造业企业受出口景气推动整体呈现良好恢复态势,但上游涨价带来的成本压力日渐显现。近期,中游制造业明显受到上游涨价的影响,成本压力不断增大,盈利空间受到一定影响。从两年平均增速来看,前期盈利保持较快增长的计算机、通信和其他电子设备制造业、专用设备制造业以及通用设备制造业,2021年5月的盈利增速均出现了不同程度的下滑。

对于下游消费品行业,成本压力不断加大,利润复苏相对缓慢。5月以来国内疫情多点散发,新冠疫苗、检测试剂等防疫抗疫物资需求旺盛带动,医药制造业利润保持快速增长。但从服装、家具类消费品来看,利润复苏则相对较慢,2021年1-5月,纺织业、纺织服装、家具制造业利润同比分别增长4.7%、27.9%、44.7%,两年平均分别增长-3.1%、-4.8%、-4.0%,两年平均增速持续为负,成本压力不断加大,仍未恢复到疫情前同期水平。

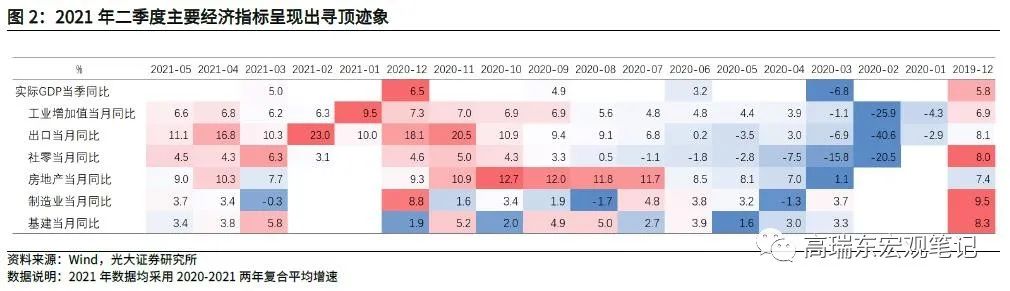

二则,二季度经济增速预计将形成全年顶部区域,后续经济增长势能有所放缓。

出口:下半年出口增速总体将会呈现回落态势,但回落的幅度有限。一方面,前期面临的低基数将会逐渐转换为高基数;另一方面,海外疫情总体呈现好转态势,虽然偶有局部性反复,但新增确诊及疫苗接种均呈现持续改善趋势。在这种背景下,我们观察到出口增速与出口领先指标均出现见顶回落迹象。我们预计,下半年出口增速总体将会呈现回落态势,但受到海外供应链恢复速率的限制,回落的幅度有限。

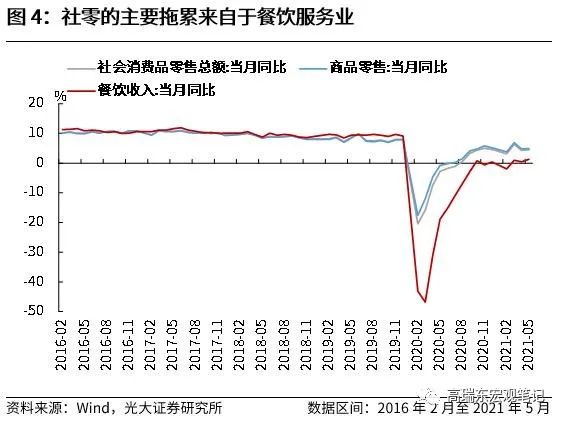

消费:服务业消费供给的修复需要一个较为缓慢的过程。5月社零同比的两年复合平均增速已经修复至4.5%的水平,较疫情前仍有一定的缺口有待修复。从结构上来看,商品零售部分今年以来的平均增速已经修复至5.1%以上,而餐饮收入部分今年以来的平均增速仅有0.2%左右,即社零的主要拖累依然是餐饮等服务业消费。考虑到目前国内的疫情防控已经明显放松,并不能构成服务业消费复苏的主要约束。我们认为,服务业消费复苏迟缓的主要原因来自于有效供给尚未恢复,服务业的供给方以小微企业甚至个体户为主,在疫情冲击下,部分退出市场的个体户和小微企业再进入市场的信心修复需要一个缓慢的过程。因而,服务业消费的复苏将会是一个相对缓慢的过程。

投资:房地产投资增速呈现放缓迹象,制造业投资温和修复。一则,自今年以来房地产销售增速持续下行,叠加政策层面对于房地产调控趋严,在资金来源受限的背景下预计房地产投资增速下半年将会趋弱;二则,3月份以来制造业PMI趋于回落,工业企业利润增速也有所回落,叠加新增社融中对公中长期贷款也呈现出回归常态的趋势,预计制造业投资的仍将缓慢修复;三则,受到全年财政节奏后置影响,上半年基建投资增速相对乏力,随着专项债进入密集发行期,基建投资增速有望逐渐回暖反弹,但地方政府对于专项债考核的严格化可能限制基建投资反弹的高度。

综合来看,我们认为,下半年出口及房地产投资增速大概率将会趋于缓和;消费及制造业投资增速继续修复,基建投资逐渐回暖反弹。在此背景下,相较于上半年,下半年总需求略有回落。

二、降准能够顺利落地吗?

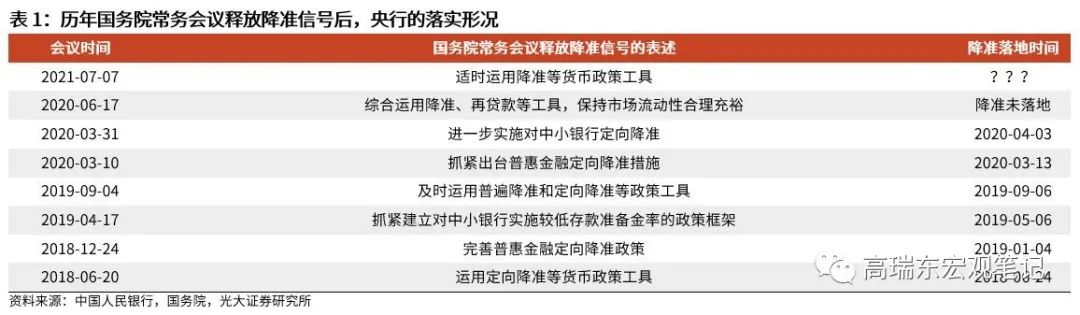

在国务院常务会议释放降准信号之后,市场对降准是否能够落地产生了一定的担忧,主要源于2020年6月国务院常务会议释放降准信号后,央行并未对降准进行落实。

可以看到,历年国务院常务会议在释放降准信号后,央行大多会尽快推动落地,仅2020年6月份并未推动落地。我们认为,这主要源于两个方面,一是,二季度过后经济增速已经开始处于快速修复态势;二是,国务院要求“综合运用降准、再贷款等工具”,央行虽然没有推动落地降准,但是三季度和四季度针对小微企业的再贷款量明显上行。

那我们不仅要问,当前央行有动力推动降准落地吗?我们认为,除去前面分析的因素外,目前还有三大力量助推央行推动降准落地:

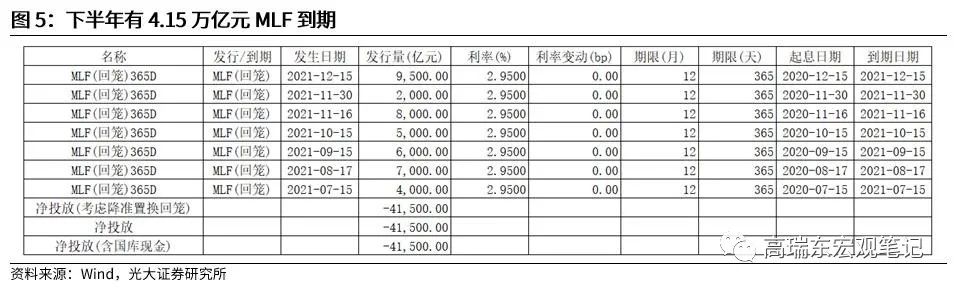

一则,通过降准置换到期MLF有利于降低银行负债端成本,进而推动实体经济融资利率下行。通过梳理央行公开市场操作,我们可以看到,今年三季度将会有1.70万亿元MLF到期,四季度仍有2.45万亿元MLF到期。一方面,通过滚雪球的方式续作到期MLF并不是一个较优的选择,通过降准置换到期MLF是央行前期经常使用的长期流动性置换方式。另一方面,降准释放的零成本长期资金,而续作MLF释放的是有成本长期资金,通过降准置换到期MLF有利于降低银行负债端成本,进而推动实体经济融资利率下行。

二则,三季度将进入地方政府债券发行高峰,降准有利于为商业银行提供流动性支持,以配合地方政府债券发行。经全国人大批准,2021年预算安排新增地方政府债务限额44700亿元。其中,一般债务限额8200亿元,专项债务限额36500亿元。截至6月末,各地已组织发行新增地方政府债券14800亿元(一般债券4657亿元,专项债券10143亿元),占全年新增限额的33%。如果按照全年新增额度为新增限额的95%计算,后续仍有27665亿元的新增额度,外加下半年仍有12505亿元地方债到期,预计下半年地方政府债券合计发行额度将在40170亿元左右。于此同时,2021年一季度金融机构的超储率仅有1.50%左右,通过降准为商业银行等金融机构承接地方政府债,也是央行的考量之一。

三则,上半年社融存量同比增速的超预期陡峭下行,对经济迈向更高均衡的复苏带来了将大的压力,通过降准补充商业银行流动性,一定程度上可以对表内信贷形成支撑。从今年3月开始,社融存量同比增速的下行速度开始明显超出市场预期。社融增速对经济的景气程度具有较好的指示意义,社融增速的快速下行在一定程度上预示着经济的势能或将逐渐放缓。在这种背景下,通过降准补充商业银行流动性,一定程度上可以对表内信贷形成支撑。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。