解读|超预期,为何是全面降准,股债汇影响几何?

央行7月9日公布,支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。

7月7日召开的国常会指出,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

在国常会提出降准后,市场普遍预计此次降准将以定向降准的方式展开,但此次是全面降准,超出市场预期。

那么为何要全面降准,对股债汇有何影响?

为何是全面降准?

人民银行称,此次降准的目的是优化金融机构的资金结构,提升金融服务能力,更好支持实体经济。

一是在保持流动性合理充裕的同时,增强金融机构资金配置能力,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

二是调整中央银行的融资结构,有效增加金融机构支持实体经济的长期稳定资金来源,引导金融机构积极运用降准资金加大对小微企业的支持力度。

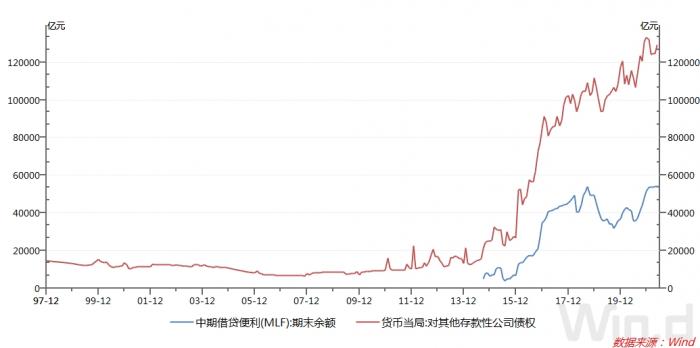

当前央行资产负债表中“对其他存款性公司债权”余额为12.9万亿,处于历史高位。其中,MLF余额5.4万亿,创历史新高。

央行表示,此次降准是货币政策回归常态后的常规操作,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF)。Wind数据显示,7月15日MLF到期4000亿,降准置换MLF后,MLF余额减少。

对于MLF,商业银行需支付利息。而降准释放的是零利率的长期资金,银行不用支付利息,银行相应可以降低贷款利率,进而降低企业融资成本。

三是此次降准降低金融机构资金成本每年约130亿元,通过金融机构传导可促进降低社会综合融资成本。

央行称,今年以来部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难,中国坚持货币政策的稳定性、有效性,不搞大水漫灌,而是精准发力,加大对小微企业的支持力度。

今年来,PPI高企导致下游小微企业经营困难。中国社会科学院世界经济与政治研究所研究员徐奇渊表示,下半年面临的一大挑战是原材料成本上涨引发工业企业的行业分化加剧,这影响到了工业部门复苏的平衡和可持续性。

5月利润较4月环比降幅在两位数以上的行业有:橡胶和塑料制品业(-10.4%),造纸和纸制品业(-11.5%),纺织服装、服饰业(-13.9%),农副食品加工业(-14.1%)。而后者大多为中小微企业。

6月21日,工业和信息化部副部长王江平在京主持召开部分省市上半年工业经济运行情况座谈会。会议认为,国内经济全面恢复的基础仍不牢固,供需、行业、区域和企业之间的结构性分化仍在延续,需求持续恢复仍受到制约,原材料价格大幅上涨对下游行业和中小企业的成本冲击持续显现,一些苗头性问题和风险隐患需要引起高度关注。

央行还表示,稳健货币政策取向没有改变。2020年应对疫情时人民银行坚持实施正常货币政策,5月以后力度就逐渐转为常态,今年上半年已经基本回到疫情前的常态,此次降准是货币政策回归常态后的常规操作。

不过,此次全面降准而非定向降准可能说明经济下行压力较大。长期担任经济智囊的中国国际经济交流中心副理事长、央行货币政策委员会委员王一鸣也认为,经济增速将逐步放缓,前期积累的结构性矛盾和风险逐步暴露,经济回归常态仍面临挑战。

如是金融研究院院长、首席经济学家今日发微博表示,这是全面降准,比预期快,力度大,说明对经济下行高度重视。

他还指出,关于这次降准,我们之前看错了,认为不会全面降准。事实上这次是全面降准。说明对经济下行的担忧已经很严重。说实话,上半年对经济太乐观,收的有点狠了。下半年适度放松货币、放松信用,是必要的。

市场影响几何?

央行表示,此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。

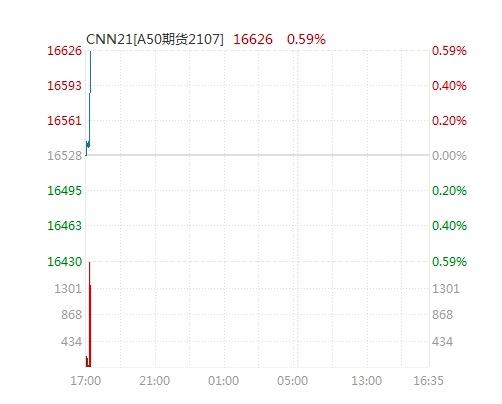

央行17点11发布消息后,股汇债市场均有反应。股市方面,富时中国A50指数期货短线拉升。

从全面降准后市场表现看,2015年以来,央行共进行了8次全面降准(不包含本次),降准公布后首个交易日,上证指数有5次上涨,上涨概率超过六成。值得一提的是,最近三次全面降准后首个交易日,上证指数全部上涨,涨幅最大的一次是2016年2月,上证指数上涨1.68%。

银行间主要利率债收益升幅收窄,10年期国开活跃券210205收益率升幅收窄至1.25BP。

Wind数据显示,上半年DR007总体在2.2%左右徘徊,上半年均值为2.18%,较去年下半年上升2BP,利率中枢有所上行。在此背景下,10年期国债收益率呈现震荡走势,但国常会提出降准后,10年期国债活跃券210009收益率下行7BP报2.9850%。

“一年多来货币政策没有大动,但降准这个突发利好打破了政策稳定预期,利率下得太猛了。”沪上某国有大行债券交易员表示。

兴业研究称,降准无法主导市场利率的走势,但是会加速行情的演化,全面降准后利率下行空间更大,而定向降准影响有限。降准属于量上的调整,而降息属于价上的调整,降准并不直接影响利率的走势但是可以影响利率波动的空间。2019年9月的降准并没有改变因为通胀上升而导致的债市收益率上行趋势,而5月的降准却加速了社融不及预期导致的行情演绎。

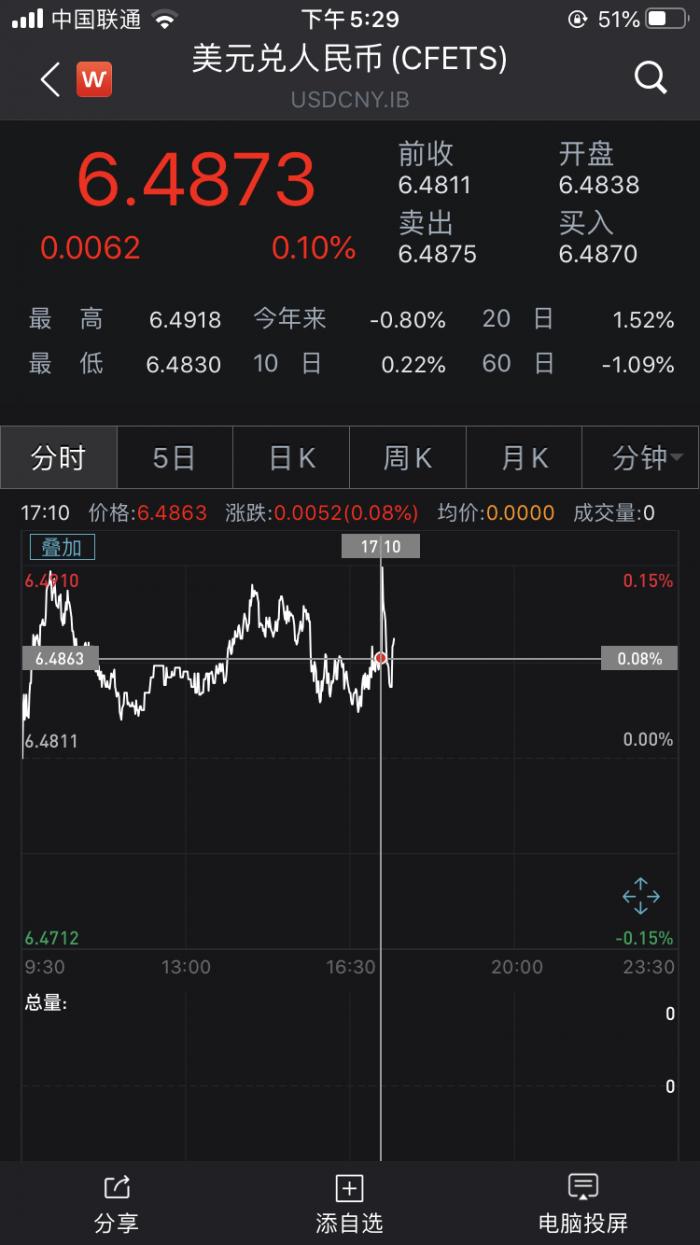

人民币在降准消息后出现了下跌,但跌幅不大。

“货币宽松不等于汇率必然下跌,降准并不意味着人民币必然贬值。”国家外汇管理局国际收支司原司长管涛曾表示。

管涛举例称,2018年4月份、6月份份降准消息宣布的第二个交易日,人民币汇率都出现了下跌。但2019年1月初宣布降准的消息后,人民币不但没有贬值,反而升值——很重要的原因在于中美货币政策的分化趋于收敛,美联储加息预期减弱。

“汇率是一个相对的概念,不但要看自己发生什么,还要看国际上发生什么。”管涛说

(作者:杨志锦 编辑:李伊琳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。