地方国企完成二季度债务数据填报工作,一季度填报中出现四项问题

21世纪经济报道记者从多位地方国资国企人士处了解到,近期地方国企已完成二季度债务数据填报工作。债务数据包括地方国有企业债务风险监测表、地方国有企业风险债券明细表(针对已发生违约或存在违约风险的债券)和地方国有企业债务债券风险监测指标自动计算表。

填报范围为地方国资委系统监管企业,包括省级、地市和区县级地方国资委系统监管企业,与《企业财务快报》的填报范围相同。

四个问题

今年3月份,国务院国资委下发《关于报送地方国有企业债务风险管控情况的通知》,研究制定了地方国有企业债务风险和债券风险监测报表,地方国企需按期(季度、年度)填报相关数据,今年4月为首次填报,此次为第二次填报。

21世纪经济报道记者了解到,一季度填报中出现四项问题:

一是数据在传递、转换等环节衔接不畅,是导致数据错报、漏报、晚报;

二是一些指标大幅波动。今年一季度末全国债券余额同比增长16.6%,但有的地方发债余额大幅增加或减少。

三是数据口径错误。有的企业将地方政府发行的专项债券作为企业发行的债券填报。

四是有的企业发行债券、对外担保等上年同期数漏填。

相应地,此次地方国资委既要收集数据,更要审核数据。通过两个方法审核数据:一是审核勾稽关系。二是关注数据异动,审核数据变化较大的指标,了解变化的原因,判断变动是否合理,对错误、漏报等问题要及时组织修改。

对于地方国企获得了的国债或地方债资金,监管部门提示,债务债券风险监测表主要统计地方国资委系统监管企业在境内外发行的负债类债券和权益类永续债情况。国债的发行主体是财政部,地方政府债的发行主体是地方财政部门,均不由企业发行,因此不作为企业发行的债券填报。地方政府发行的债券,转借或转注企业,企业若作为负债核算,按带息负债口径填报;若作为资本金核算,不作为负债反映。

对于对外担保,监管部门表示,对外担保为对外融资担保,即对纳入合并范围外的企业为获取银行等金融机构融资或发行债券等债务融资行为提供的各种形式担保,如一般保证、连带责任保证、抵押、质押等,也包括出具有担保效力的共同借款合同、差额补足承诺、安慰承诺等支持性函件的隐形担保,不包括主业含担保的金融子企业开展的担保以及房地产企业为购房人按揭贷款提供的阶段性担保。

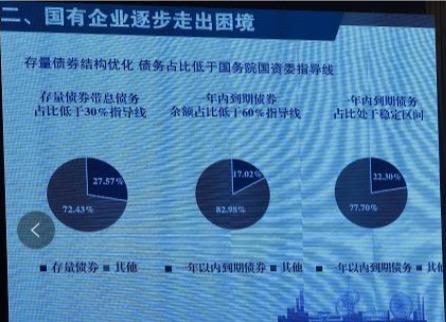

通知设定了“三条红线”,即债券占带息负债比重不超过30%、一年内到期债券占比不得超过60%、权益类永续债占净资产比例不得超过40%。地方已将其运用到实践中。

在今年6月召开的天津市债券投资人恳谈会上,天津市领导表示,天津市属国企存量债券占带息债务比例为27.57%(低于30%指导线)、一年内到期债券占比17.02%(低于60%指导线),一年内到期债务占总债务比重为22.30%。

地方国企债务监管脉络

2020年下半年以来陆续发生的地方国企债务风险集体暴露事件(如河南永煤)使得地方国企债务问题引起市场广泛关注。去年11月21日金融委召开第四十三次会议,研究规范债券市场发展、维护债券市场稳定工作。

会议提出,提高政治站位,切实履行责任。金融监管部门和地方政府要从大局出发,按照全面依法治国要求,坚决维护法制权威,落实监管责任和属地责任,督促各类市场主体严格履行主体责任,建立良好的地方金融生态和信用环境。

今年2月,国务院国资委秘书长、新闻发言人彭华岗在国新办回应称,去年个别地方国企发生债务违约,既有疫情冲击、市场波动的外部原因,也有企业自身盲目做大、管理不善等内部因素,是多重因素叠加的结果。

彭华岗还表示,通过风险出清实现优胜劣汰是资本市场的正常运行机制,有利于促进金融市场的长期健康发展。政府要落实好监管责任,发债企业履行好主体责任,投资机构切实提高风险资产的定价能力,才能够共同维护好金融生态和信用环境。

国务院国资委于今年2月底3月初发布《关于加强地方国有企业债务风险管控工作的指导意见》(下称意见)。这是专门针对地方国企债务风险防控的第一份政策文件,并明确指出将“化解国企债务风险作为重中之重”,其基本原则是要求地方国资委参照央企债务管控的做法。

意见提出,各地方国资委要加快建立健全地方国有企业债务风险监测预警机制,完善重点债务风险指标监测台账,逐月跟踪分析,充分利用信息化手段加强对各级企业债务风险的动态监测,做到早识别、早预警、早应对。作为配套举措,国务院国资委下发了《关于报送地方国有企业债务风险管控情况的通知》。在国务院国资委文件的基础上,地方结合本地情况提出一些增量措施。

今年4月,河南省召开国资国企工作会议。会议提出,研究制定加强省管企业债务风险管控工作的意见,建立“两条线、双名单”制度,对资产负债率达到警戒线、管控线的企业综合分析评估债务风险程度后,分别纳入关注名单、管控名单,实施分类监管,促使企业资产负债率逐步回归至合理水平。

会议还表示,对债务风险突出的重点企业,全面开展摸底排查,专班专案、一企一策化解风险。推动企业建立“631”债务偿还机制,提前6个月制定到期还款计划,提前3个月落实资金来源,提前1个月账上备足偿债资金。

国盛证券首席固收分析师杨业伟表示,意见有助于修复地方国企信用。预计意见发布之后,有一定偿付能力的地方国企信用将获得改善,市场对地方国企的担忧面将有所收窄。而即使地方国企违约,也会是注重市场预期引导的有序违约。

杨业伟也提醒,国资委意见属于指导意见,从态度上显示政府对地方国企违约问题的高度重视。但国务院国资委对地方国资委多为指导性作用,尚未实质性的增加金融资源提升偿付能力。这个意见并不意味着地方国企能够规避违约,但显示政府高度重视违约问题,这种态度的转变依然能够改善地方国企信用。

“地方国企偿付能力的实质性增强依然需要依赖实质性的金融资金支持和地方政府资金支持。需要密切关注意见发布之后,各地地方政府和金融机构的配套动作。”杨业伟表示。

(作者:杨志锦 编辑:曾芳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。