央行全面降准快评:“紧货币”担忧解除,债市投资“推土机策略”仍值得坚守

本文作者:邓海清,汪术勤

7月7日,国务院常务会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

仅隔两天,7月9日,央行宣布从7月15日起全面降准0.5个百分点,释放长期资金约1万亿元。

一、全面降准,超出市场预期,释放出货币政策不会收紧的信号

7月7日国常会决定降准时,市场有各种猜测:有观点认为此次和去年一样是“防空炮”;有观点认为是用降准置换MLF到期;有观点认为是普惠金融定向降准。

从结果来看,央行全面降准,且力度不小,超出市场预期——全部对冲完MLF到期后还有6000亿的投放。

今年上半年债券市场从大趋势上看是牛市,但走得并不平稳,一路磕磕绊绊,主要原因在于市场对货币政策存在分歧。通胀高企、外需高景气、美债收益率上行和美联储加息预期,都充当过空头的信仰支柱。

此次央行全面降准,有利于打消市场的疑虑,其信号意义甚至比实际上的流动性投放更为重要。央行明确表示“今年上半年已经基本回到疫情前的常态”,换言之,除非中国经济回复到比疫情前更好的水平,否则货币政策不会比上半年更紧了。

而当前中国经济的实际情况是还没有恢复到常态化水平:

从总量层面看:边际增长动力下降,工业生产和PMI边际走弱。

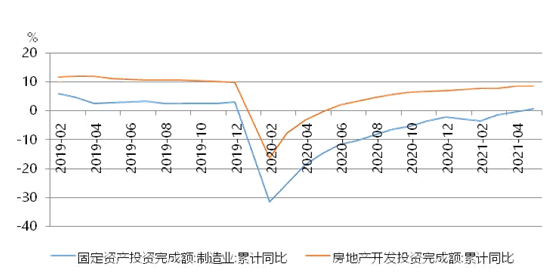

从结构上看:经济增长主要靠出口和房地产投资支撑。随着海外疫苗普及和供应链恢复,外需的可持续性存疑。居民收入增速和消费增速(餐饮消费、汽车消费)恢复较慢。地方政府隐性债务管控和地方债管理趋严,基建投资增速低位运行。制造业投资增速较慢,企业对外需和工业高景气度的可持续性存在疑虑,扩大投资的动力不足。

二、控通胀与稳增长:各国央行一致选择了稳增长,大宗商品价格上涨和通胀不是央行货币政策的“拦路虎”

今年以来,在大宗商品价格上涨和低基数效应下,市场通胀预期高企,但各国央行则声称通胀是短期的、可控的。比如,美联储一再声称通胀上升只是“暂时的”,鲍威尔在6月议息会议后的记者会上表示:“长远来看,通胀会持续一段时间然后走低。”中国央行在货币政策执行报告中也表示输入型通胀风险可控,中国经济不存在高通胀的基础。

有意思的是,全球主要央行对通胀的容忍度都大幅提高:2020年美联储提出了“平均通胀目标”,允许通胀阶段性超2%;欧央行近日也提出“对称性通胀目标”,允许通胀在一定期间内超过2%。中国央行则在5月PPI达到9%的高通胀背景下作出了降准的决定。

我们在4月份以来的《2021.04.12-海清FICC观点争锋:全球大宗商品价格波动能改变中国央行货币政策吗?》等文章中一再重申,大宗商品价格上涨是不可持续的,中国经济不存在全面高通胀的基础,PPI高通胀是短期现象,中国央行货币政策不会受到这种“脉冲事件”的左右。从结果上看,我们的观点已经得到了验证。

最新公布的6月份通胀数据显示CPI和PPI同比涨幅均略有回落。

PPI同比增速开始见顶回落:2021年6月份,全国工业生产者出厂价格同比上涨8.8%,比上月回落0.2个百分点。

2021年6月份,CPI同比上涨1.1%,涨幅比上月回落0.2个百分点。生猪生产不断恢复,猪肉价格持续回落,加之高基数影响,未来CPI大概率低位波动。扣除食品和能源价格的核心CPI同比上涨0.9%,与上月持平,表明PPI对CPI传导效应弱。居民收入增速仍在恢复过程中,抑制了消费潜力的释放,核心CPI上行动力不足。

三、中国特色的货币政策——货币结构主义2.0

我们在3月份《债市“推土机策略”的达芬奇密码——探析现代中央银行制度的破题与再造》等文章中提出,3.0时代的央行货币政策调控基于“AS-AD”理论框架,以货币总量理论为基础,通过加息、降息、升准、降准等“短期急救针”式的总量手段,进行需求管理,熨平经济周期波动,政策特点是出台急、刺激强、见效快、后遗症大。

2020年货币政策在总量政策的基础上增加了结构性政策,注重直达、定向、精准,从供给端入手,围绕补短板、支持小微,注重长效和经济发展质量,是“阶梯状的上升”,我们称之为“货币结构主义”。

2021年,在高通胀的压力下,央行货币政策依然坚持抓主要矛盾,决定降准以缓解大宗商品价格上涨对实体经济的不利冲击,我们称之为“货币结构主义2.0”。

当前实体经济结构分化特征十分明显:CPI与PPI分化,出口和消费增长分化,房地产投资和制造业投资、基建投资分化,制造业与服务业分化,制造业上游与中下游分化,各线城市房价走势分化,等等。

面对结构分化的局面,央行需要更多地借助结构性政策,定向精准支持实体经济的薄弱环节,最终推动经济增长回归常态——不仅是总量增速恢复到潜在经济增长率水平,国民经济的结构和比例也需要恢复到正常水平,而不是“跛脚走路”。

今天同时还公布了金融数据。从社融增量和企业中长期贷款数据来看,实体经济总体融资状况不差,但是决策层依然注意到了“今年以来部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难”这一结构化的问题,从而选择降准以“精准发力,加大对小微企业的支持力度”。

四、“紧货币”担忧解除,债市投资“推土机策略”仍值得坚守

面对大宗商品价格过山车式上涨,中国央行的应对不是加息而是通过降准等政策工具降低企业融资成本!大宗商品价格不存在持续上涨的基础,随着PPI同比增速见顶回落,中国央行货币政策大概率不会受到通胀的制约。

6月制造业PMI显示出口动能减弱,随着海外供应链恢复,下半年外需高增长的可持续性存疑;从内需看,居民收入增速还在恢复过程中,近期汽车、家电销量明显下滑,消费、制造业投资恢复较慢;今年稳增长压力不大,地方政府债务管控严格,地方政府扩大财政支出刺激经济的意愿不强,基建投资增速低位徘徊。因此,外需有隐忧,内需待发力,构建国内大循环仍需政策呵护。

央行二季度例会重申推动实际贷款利率进一步降低,国常会要求促进综合融资成本稳中有降,与政府工作报告的要求一致。在LPR制度改革后,OMO利率—MLF利率—LPR利率—贷款利率的传导链条更加明确。推动实际贷款利率下降需要保持央行政策利率的稳定。

回顾上半年的债市,利率债是最好的资产,“推土机策略”是最好的投资策略,每一次回调都是最好的上车机会!下半年债券市场收益率依然存在下行空间,中间的震荡只是带来牛市颠簸的“小土包”,难改趋势性牛市大势,债市投资“推土机策略”仍值得坚持,要抓住窗口期积极配置长久期利率债吃票息!

(本文仅代表个人观点,不代表所在机构观点,亦不构成投资建议。)

(作者:邓海清 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。