【利率研究】超预期降准对利率债影响几何?—国常会点评

作者:何帆,顾怀宇,鲁政委

政策当局选择此时降准,可能仍是调结构思路的反映,若是出于置换MLF考虑,我们判断全面降准的可能性更大。“不搞大水漫灌”,意味着降准的力度相对有限,降准可能用于置换MLF到期,优化银行负债端结构,同时配合第三季度地方债发行高峰,保持流动性合理充裕,若是出于这个目的,我们判断全面降准的可能性更大;“加强金融对实体经济特别是中小微企业的支持”,意味着降准资金运用方面,可能要求重点支持中小微企业、乡村振兴、绿色金融等方面。

降准对国债利率走势的影响取决于市场预期的充分程度。降准预期的多寡决定了降准之后利率下行的幅度,2020年4月的降准后续利率大幅反弹是一种预期过满之后实现的情况,而2018年10月降准后利率持续下行则是一种超预期之后再重塑预期的过程。

降准无法主导市场利率的走势,但是会加速行情的演化,全面降准后更利率下行空间更大,而定向降准影响有限。降准属于量上的调整,而降息属于价上的调整,降准并不直接影响利率的走势但是可以影响利率波动的空间。2019年9月的降准并没有改变因为通胀上升而导致的债市收益率上行趋势,而5月的降准却加速了社融不及预期导致的行情的演绎。

展望后续债券利率走势,短期内,在降准消息推动之下,长端利率将明显下行,但利率影响方式取决于降准方式,后续也需要关注降准落地的力度与方式。与前期“资产荒”逻辑下配置盘推动国债利率下行、国开债下行幅度较小不同,本次降准消息在当前时点发布较为超预期,因此对债市的情绪影响明显,但也需要关注若降准落地的实际力度和实施方式不及市场预期,市场也有回调风险。

7月7日,国务院常务会议指出,“针对大宗商品价格上涨对企业生产经营的影响, 要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降 ”。

如何看待“适时降准”对债券市场的影响?

一、降准将如何落地?

本次降准的时点早于市场预期:一是通胀压力尚未明显缓解,而以往降准操作通常出现在通胀水平的同比高点过去之后, 预计第三季度PPI同比仍会高位震荡,到第四季度才会明显回落,CPI同比的高点预计出现在第四季度;二是经济基本面仍相对较强,6月PMI为50.9,仍处于荣枯线之上,实体经济尚未明显走弱。

那么,为何此时选择降准?降准的落地方式又会是怎样的?

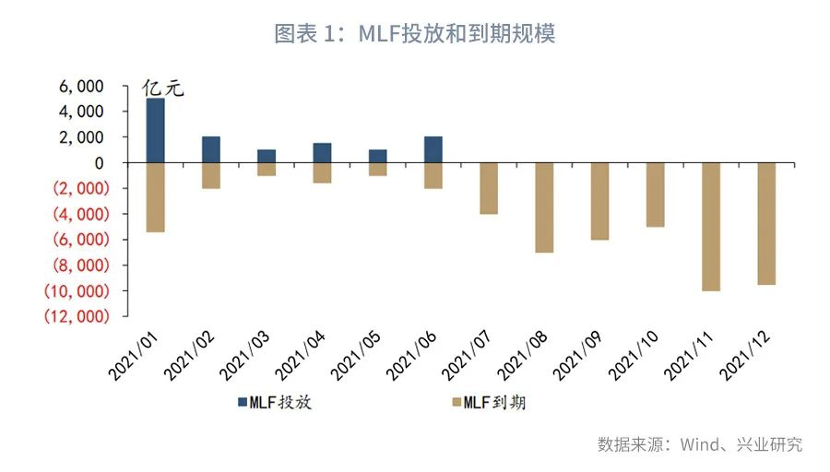

政策当局选择此时降准,可能仍是调结构思路的反映。 从本次表述来看,“要在坚持不搞大水漫灌的基础上……适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”。其中,“不搞大水漫灌”,意味着降准的力度相对有限,并且实际落地可能分多次实现,若降准0.5个百分点,释放的资金量大约在8500亿至9000亿左右,可能在7月和8月分两次落地,置换部分MLF到期;“加强金融对实体经济特别是中小微企业的支持”,意味着降准资金运用方面,可能要求重点支持中小微企业、乡村振兴、绿色金融贷款。

降准可能用于置换MLF到期,优化银行负债端结构,与存款定价机制改革相配合,缓解银行存款压力;同时配合第三季度地方债发行高峰,保持流动性合理充裕,若是出于这个目的,我们判断全面降准的可能性更大。 下半年的MLF到期规模较大,通过降准置换部分到期MLF,可以释放存款资金、优化银行负债端结构,与6月推出的存款定价机制改革相配合,缓解银行存款压力和净息差收窄对银行资本的压力。从债券供给来看,第三季度为地方债和全部利率债的供给高峰,下半年国债的发行量也大于上半年,通过降准,可以对冲政府债券发行对流动性的扰动,若是处于这个目的,央行全面降准的可能性大于定向降准。

二、降准过去如何影响利率走势?

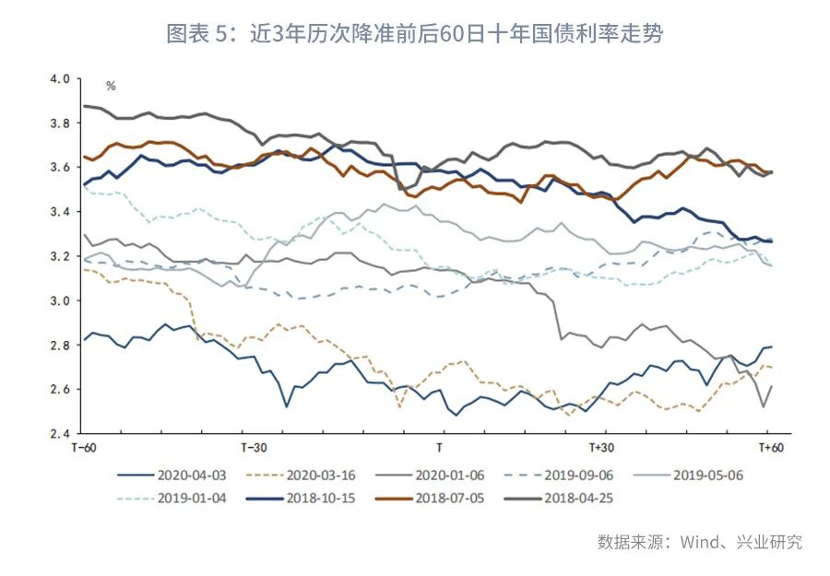

降准对国债利率走势的影响取决于市场预期的充分程度。 比如2020年的降准操作,由于疫情对经济产生了严重冲击,央行果断在2月3日就下调了公开市场操作的7天逆回购利率10个bp至2.4%,紧接着又在3月30日继续下调30bp至2.2%,市场对货币宽松的预期已经产生,降准预期也已经存在,因此在之后的4月3日央行宣布下调存款准备金率1个百分点的时候市场反应平淡,反倒是央行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%让市场兴奋起来,并且在4月15日、5月15日降准真正落地的时候利率反而在反弹,更像是市场预期打得过满之后的买预期,卖事实。 相反在 2018 年 8 月,当时面对黑色系大宗商品价格的上涨、非洲猪瘟爆发、国际油价的冲高等多重利空因素,滞胀预期甚嚣尘上,在 9 月份美联储又按照预期计划加息,市场大部分参与者几乎都预期央行会跟随收紧,至少也不会放松货币政策,然后在 10 月 15 日,央行选择下调存款准备金率 1 个百分点 , 置换其所借央行的中期借贷便利( MLF )并支持小微企业、民营企业及创新型企业融资。 超预期的降准动作也令接下来的债市重燃信心,在 2 个月的时间收益率下行近 30bp 。

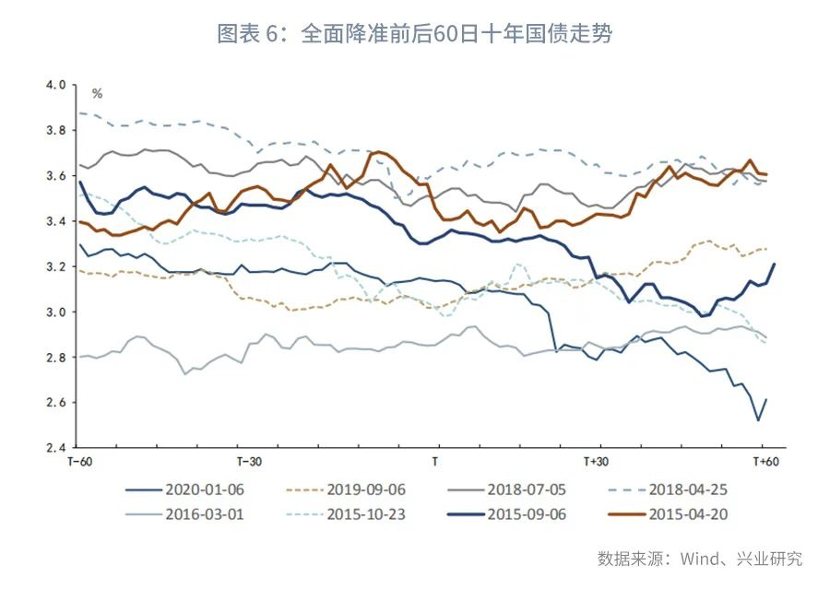

降准无法主导市场利率的走势,但是会加速行情的演化,全面降准后更利率下行空间更大,而定向降准影响有限。 典型的例子诸如在2019年9月6日,央行宣布下调存款准备金率0.5个百分点,但是在非洲猪瘟带来的猪肉涨价、CPI不断高企的压力下,债市仍然不改前期上行趋势,在降准之后仍然上行近20bp,降准无法成为行情的主推力。而在2019年下半年的行情中,5月6日央行下调服务县域的农村商业银行存款准备金率至农村信用社档次,市场在消息面下反应并不热烈,但是随着社融持续不及预期,市场开始演绎降准行情,2个月累计下行近20bp。

三、对债市的影响几何?

本次降准消息在当前时点发布较为超预期,因此对债市的情绪影响明显,与前期“资产荒”逻辑下配置盘推动国债利率下行、国开债下行幅度较小不同,本次消息公布前后,交易盘情绪更为乐观,国开债利率下行幅度与国债相当。7月5日,10年国债下行3bp至3.05%,10年国开下行3bp至3.45%。

展望后续债券利率走势,短期内,在降准消息推动之下,长端利率将明显下行。 跨季之后,7月资金面整体较为宽松,而6月末以来,债券利率以短端利率下行为主、长端利率走势较为纠结,10Y-1Y期限利差重新走阔,降准消息的发布为市场做多长端提供了信心;从基本面因素来看,受广东疫情影响,预计6月经济数据走弱,同时,预计6月PPI同比较5月小幅回落,CPI同比与5月持平,基本面利空因素较少。

不过,降准对利率的影响也取决于实际降准的方式,若降准落地的力度不及预期,债券利率下行可能遇到强阻力。 若降准落地的实际力度和实施方式不及市场预期,例如,仅仅是针对农村金融机构、对普惠金融领域定向降准,实际对债市的影响较为有限;因为MLF下半年到期量较大,若是降准仅仅为了置换到期的MLF而不再续作MLF,对债市的情绪也会形成压制。另外,降准真正实施的时点也需要密切关注,国常会会议精神是“适时运用降准等货币政策工具”,运用时间有很多选择,货币政策工具的也有很多选择,若降准真正落地的时点大幅延后,债市或将面临一定调整压力。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。