新股排查丨容知日新业绩持续高增长,应收账款风险较高

近日,安徽容知日新科技股份有限公司(股票代码:688768.SH)发布《首次公开发行股票并在科创板上市招股说明书》,拟公开发行1372万股新股,每股发行价格为18.23元,发行市盈率为19.92倍。保...

近日,安徽容知日新科技股份有限公司(股票代码:688768.SH)发布《首次公开发行股票并在科创板上市招股说明书》,拟公开发行1372万股新股,每股发行价格为18.23元,发行市盈率为19.92倍。保荐机构为国元证券。

容知日新成立于2007年,属于智能测量仪器仪表行业。公司是一家专业的工业设备智能运维整体解决方案提供商,主要产品为工业设备状态监测与故障诊断系统,已广泛应用于风电、石化、冶金等多个行业。

在制造业转型升级的背景下,越来越多的工业企业推动数字化、自动化和智能化改造,智能化状态监测与故障诊断可以推动设备运维向智能化新模式转变,是工厂智能化转型的重要方向。随着科技技术和人工智能的不断成熟和发展,使得状态监测与故障诊断在工业领域的应用市场前景广阔。

容知日新的经营情况如何呢?接下来南财AI新闻实验室为大家解析。

业绩持续高增长

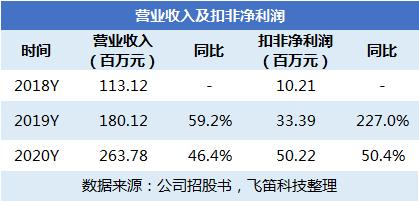

先来看公司营业收入和扣非净利润的情况。

数据显示,2020年公司共实现营业收入2.64亿元,同比增长46.4%,扣非净利润为5022万元,同比增长50.4%。从数据来看,2020年公司业绩仍保持高增长。

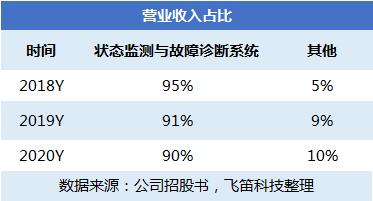

报告期内,公司营业收入占比情况如下。

公司营业收入来源于状态监测与故障诊断系统业务和其他业务。其中,状态监测与故障诊断系统业务是公司的主营业务,收入占比均超过90%,但从数据来看,其业务收入占比持续下滑,从2018年的95%下降至2020年的90%。公司其他业务收入主要包括iEAM软件销售、提供技术服务和自制传感器销售,收入占比较低。

以下对公司状态监测与故障诊断系统业务进行简析。

公司该业务主要分为有线系统产品、无线系统产品和手持系统产品。其中有线系统产品和无线系统产品在合计收入占比均超过95%,是该业务主要的两大产品。在报告期内,两大产品收入持续增长,是公司业务收入持续增长的主要原因。

有线系统产品收入持续增长,一方面是因为国家对风电项目并网时间和补贴情况进行了规定,相关政策的实施提高了风电存量项目的建设并网速度,导致了有线系统市场需求持续增加;另一方面,则是公司成功开拓了在石化和冶金领域的市场,也使得收入增长。

无线系统产品收入持续增长,主要是由于,报告期内,公司持续加强了石化、冶金等行业的市场开拓,与中国石油化工集团有限公司、江苏沙钢集团有限公司等大型企业合作,使得产品订单金额不断增长。

两大产品收入持续增长,使得公司状态监测与故障诊断系统业务收入持续增长,在2020年仍能保持45%同比增长,这也是公司业绩持续高增长的主要原因。

毛利率有所下滑

看完公司营收情况,再来看看公司毛利率和期间费用率的情况。

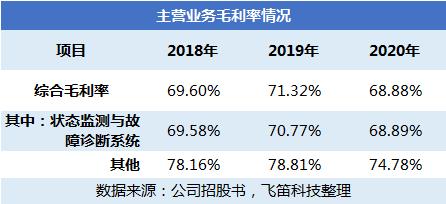

先来看公司毛利率的情况。

报告期内,公司综合毛利率分别为69.60%、71.32%和68.88%。从数据来看,公司综合毛利率在2020年有所下滑。从分业务来看,公司两类业务毛利率均有所下滑,但由于其他业务收入占比较低,对其毛利率不展开讨论。

状态监测与故障诊断系统业务毛利率在2020年下滑,主要是由于公司有线系统产品销售均价从2019年的2.66万元降至2020年的2.23万元,而在招股书中,公司称有线系统销售均价下滑主要是向风电行业客户销售的产品单价下降所致。

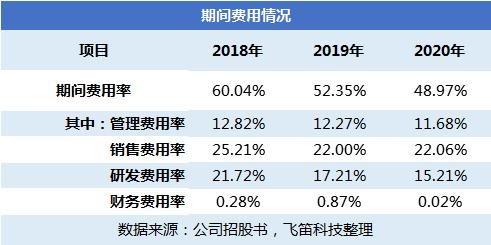

在来看看公司期间费用的情况。

报告期内,公司期间费用分别为6792万元、9429万元和1.29亿元,期间费用率分别为60.04%、52.35%和48.97%。从数据来看,2020年公司期间费用虽有所上升,但期间费用率有所下滑,从分项费用率来看,主要是管理费用率和研发费用率下降导致。针对两大费用率下降,公司称主要是由于收入规模的快速增长摊薄了费用占比。

存在应收账款回收风险

除了以上公司经营情况外,招股书公司存在的应收账款回收风险值得关注。

报告期各期末,公司应收账款分别为1.24亿元、1.49亿元和1.48亿元,同期公司逾期应收账款金额分别为6695.34万元、6829.82万元和9952.70万元,占应收账款及合同资产比例分别为47.96%、40.13%和48.57%,应收账款逾期比例较高。若是应收账款不能按期收回或无法收回产生坏账,会对公司业绩和生产经营产生不利影响。

声明:文章内容仅供参考,不构成投资建议。

(作者:彭绪 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。