上半年银行业收罚单2305张,被罚没13.06亿同比翻倍

中国银行等5家银行被罚金额过亿;处罚领域涉房罚单达195张,理财业务亦是重罚领域。

今年上半年银行业迎来房地产信贷监管风暴,多地监管部门严查信贷资金违规流入楼市,甚至开展专项检查围堵资金违规流入楼市,今年年底资管新规过渡期就要结束,为督促银行理财回归代客理财本源,理财业务大额罚单也是层出不穷。新一轮严监管风暴已来,从上半年银行业处罚情况梳理和分析可窥一斑。

上半年银行业罚没金额同比翻倍

南财智库-21资管研究院根据公开数据及极客洞察数据统计,今年上半年,银行业共收到2305张罚单(处罚机关包括银保监会、人民银行、外管局),合计罚没金额达13.06亿,相比去年上半年大增106%!其中有1266家机构被罚、1582位个人被罚。

今年上半年有5家银行合计罚没金额过亿,有两家银行甚至收到单张罚没金额接近1亿的罚单。从处罚领域来看,涉房贷款和理财业务依然是今年上半年重罚的领域,尤其是随着多地开展信贷资金流入楼市的相关检查,资金违规流入楼市的罚单数量也不少,多地批量开出罚单,处罚信贷资金违规流入楼市行为。据不完全统计,今年上半年涉房罚单达195张,罚单数量在各处罚领域居前。

从罚单地区分布来看, 今年上半年银行业罚单数量最多的地区为山东,共收到186张罚单,其次是安徽、黑龙江。

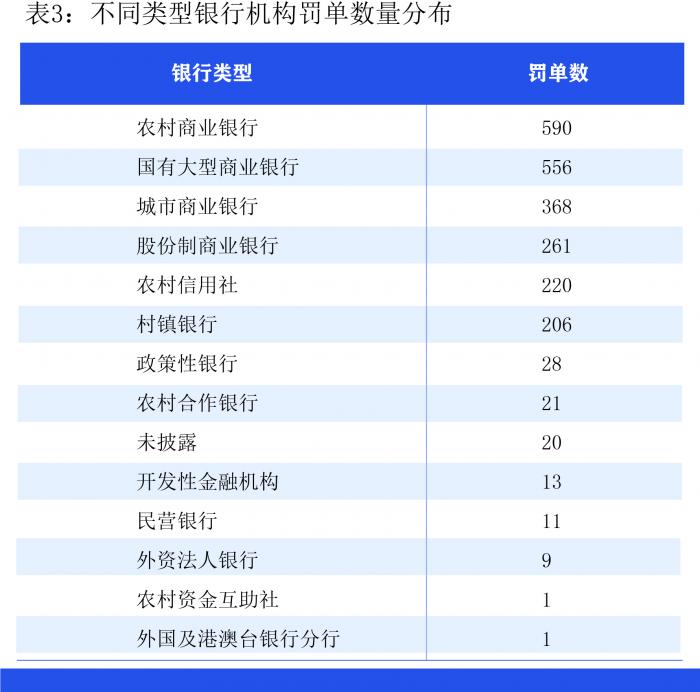

农村商业银行在上半年领到最多罚单,合计590张罚单,国有大型商业银行紧随其后,罚单数量合计达556张。此前罚单数量经常跟股份制银行不相上下的城商行这次罚单数量大幅超过了股份制银行,以368张罚单数量排第三。从罚没金额来看,股份制银行受罚金额超过4亿,占总体罚没金额的35%,国有大行受罚金额超过3亿,占总体的25%,受罚较重。

5家银行今年上半年被罚金额过亿

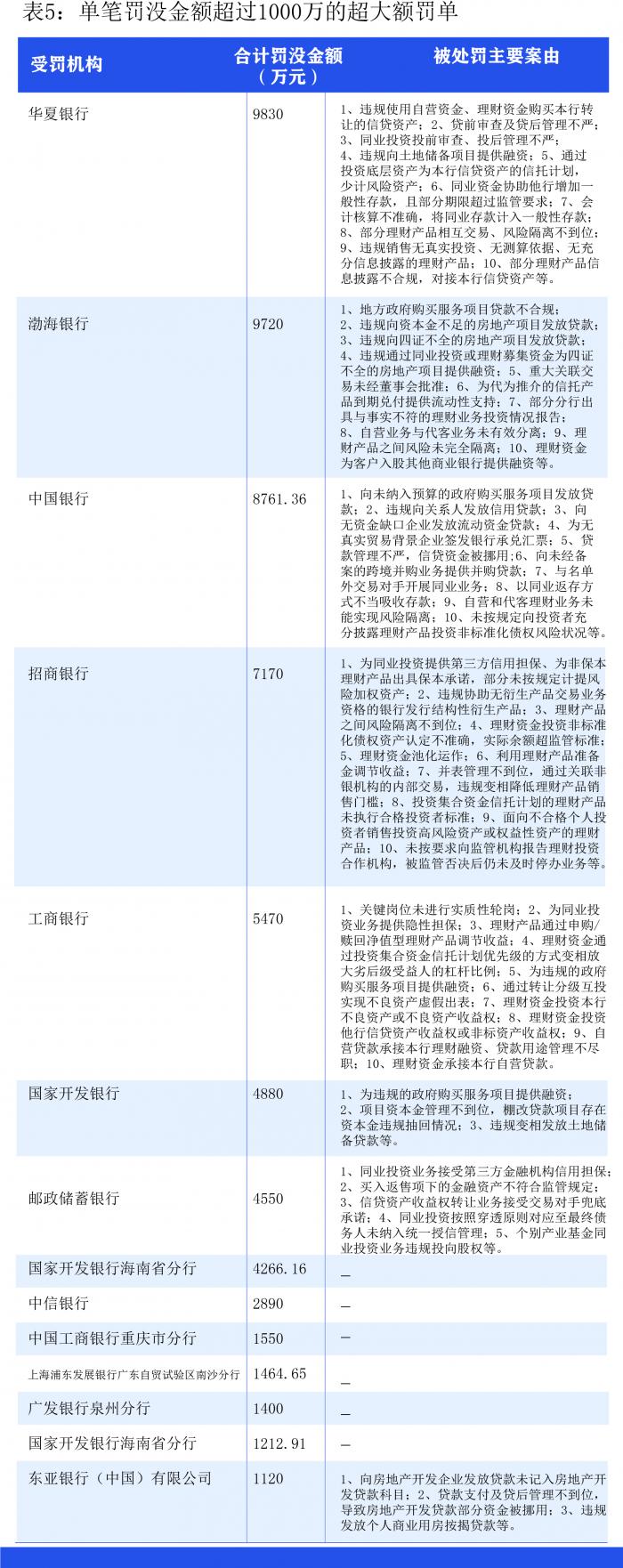

今年上半年,中国银行合计被罚没的总金额最大,达到1.156亿,其次是华夏银行,被罚没1.073亿,罚没总金额排第三的是国家开发银行,合计被罚没1.066亿。此外还有渤海银行、工商银行合计被罚没过亿。今年上半年总共有5家银行合计被罚没金额过亿。

除了上述5家银行合计罚没金额过亿外,招商银行、邮储银行、中信银行合计罚没金额也不小,超过了5000万。

上述罚没总金额居前的银行无一例外都收到了单笔罚没金额超过1000万的超大额罚单,有的银行像国家开发银行(包括分支机构)还收到了3张超大额罚单,工商银行(包括分支机构)收到了两张超大额罚单。

今年上半年超过千万的超大额罚单共有14张。其中最大一张罚单为华夏银行被罚没9830万,渤海银行领到今年上半年第二大罚单,被罚没9720万。中国银行领到的8761.36万罚单排第三。

从超大额罚单的处罚案由来看,超大额罚单重点处罚理财业务违规行为、同业业务违规行为、信贷资金违规流入房地产领域,以及违规掩盖或处置不良资产、违规为地方政府融资、反洗钱不力等,尤其理财业务违规行为成为处罚的重点,比较典型的违规行为有华夏银行“假理财”,招行“理财资金池化运作”、工行理财资金竟然投资本行不良资产或不良资产收益权等。

公司治理大量罚单剑指关联交易

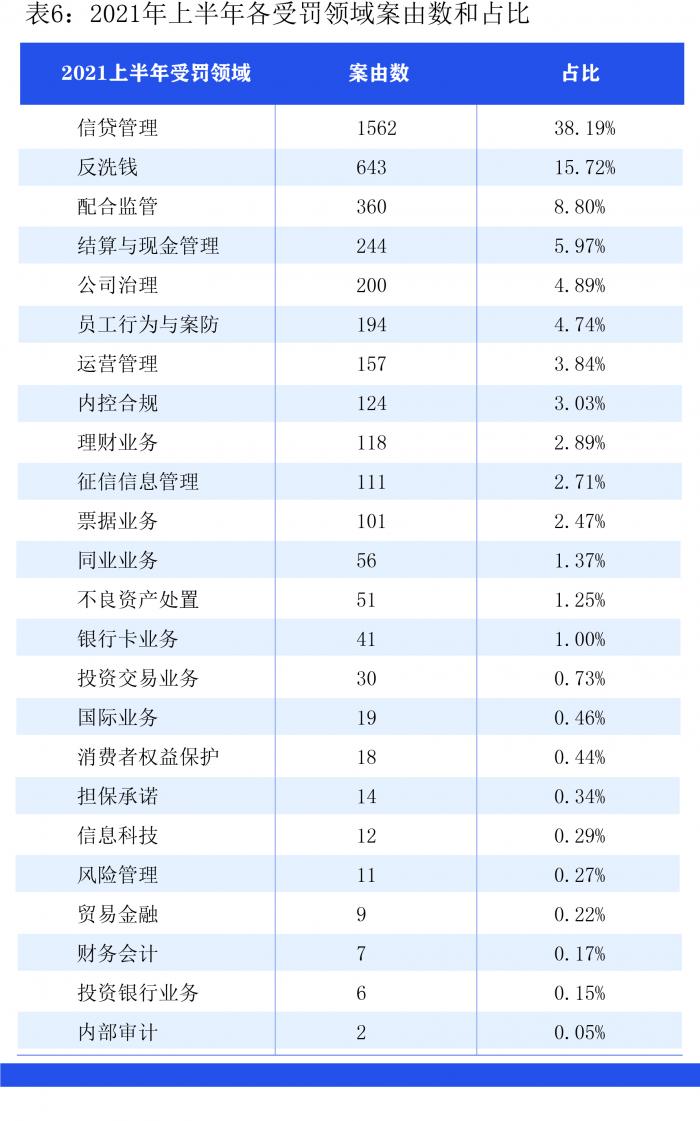

今年上半年信贷管理领域依然是处罚最多的领域,处罚案由数量达1562个,人民银行开的反洗钱、罚单也不少,案由数643个,此外不配合监管的违规行为亦不少,处罚案由达360个,公司治理、员工行为与安防等领域罚单也不少。

其中公司治理大量罚单处罚了关联交易有关的违规行为,包括违规向关系人发放贷款、关联交易未按规定审批、对主要股东及其关联方合计授信余额超比例、以优于非关联方同类交易的条件对主要股东及其关联方进行交易、关联交易管理存在缺陷、对一个关联方的授信余额超过监管规定比例、全部关联方授信余额超过监管规定等,以及对股东的监督方面不到位也被处罚了:比如股东与其关联方合并持股比例超监管规定、未按规定报告股东及其关联方合计持股超比例等。

被处罚的对象主要为一些农村金融机构和城商行,一些全国性银行也存在关联交易的问题,比如渤海银行重大关联交易未经董事会批准,民生银行武汉分行、中国银行、交通银行舟山分行违规向关系人发放贷款,贵州银行违规向关系人(关联方)发放信用贷款也被重罚。

此前包商银行爆发严重信用风险引发对大股东以及关联交易的强监管,近年来公司治理方面的罚单增多。今年6月份《银行保险机构大股东行为监管办法(试行)(征求意见稿)》、《银行保险机构关联交易管理办法(征求意见稿)》相继出台,全面约束大股东行为以及进一步细化关联交易的监管条款。

今年上半年员工行为与案防领域处罚案由多达194个,接近200个。今年上半年员工行为与案防领域出现次数最多的处罚案由为“案防管理不到位,案件信息迟报/瞒报”,出现次数第二多的案由为员工行为管理不到位,出现次数第三多的案由为“员工职务侵占行为(盗窃/挪用/侵占资金)”,比如,城商行赣州银行吉安分行因内控管理失效导致发生员工侵占客户资金案件,上饶银行铅山支行内控制度执行不到位导致员工侵占本行资金。国有大型银行也不乏员工职务侵占的违规行为,比如杨锡明在担任农行北海铁山港支行会计期间挪用客户资金,中国银行天津复兴路支行(原立交桥支行)出现员工以个人账户归集、过渡客户资金并截留贪污行为。

信贷资金流入楼市遭重罚

今年以来随着房地产调控不断升级,多地监管部门严查信贷资金违规流入楼市,甚至开展专项检查进行排查,个人经营性贷款资金违规流入楼市成为排查的重点。据今年6月份银保监会召开的“近期监管重点工作新闻通报”发布会透露,银保监会会同住建部、人民银行成立了专门工作组,赴热点城市进行现场指导,督促各地深挖违规线索、追查到底、查实查透、严肃问责,坚决遏制经营贷违规流入房地产苗头。

2020年上半年涉房罚单多达195张(包含关键词“房”的罚单),罚单数量在各处罚领域居前。其中包含“购房”或“房市”关键词的罚单有32 张,主要涉及信贷资金违规流入房市,处罚个人经营贷款、个人消费贷款等个人贷款资金违规挪用于购房等。

今后对于信贷资金违规流入楼市还将持续保持“高压”态势。银保监会上述新闻发布会明确提到,对确认挪用经营贷的借款人,将报送征信系统,提高挪用贷款的违规成本;同时将完善长效机制,把防止经营贷违规流入房地产作为常态化监管工作。

今年上半年涉房罚单中涉及贷款资金挪用的罚单多达45张,包括个人消费贷资金、个人经营性贷款被挪用于购房,贷款资金违规挪用于支付土地款、流动资金贷款被挪用流向房地产领域等。

去年底,央行、银保监会实施房地产贷款集中度管理制度,对银行的房贷占比提出要求。一些银行通过非房地产开发贷款科目向房地产开发企业发放贷款,规避房地产贷款的限制。比如中国农业银行云南省分行和济南分行两家分行违规通过非房地产开发贷款科目向房地产开发企业发放贷款,中信银行股份有限公司昆明分行违规通过非房地产开发贷款科目向房地产开发企业发放贷款。

除了个人经营性贷款、个人消费贷款违规流入楼市外,部分银行还出现了信用卡透支资金违规流入楼市,建设银行陕西省分行、工商银行浙江省分行就因为信用卡透支资金违规流入房市而被罚。

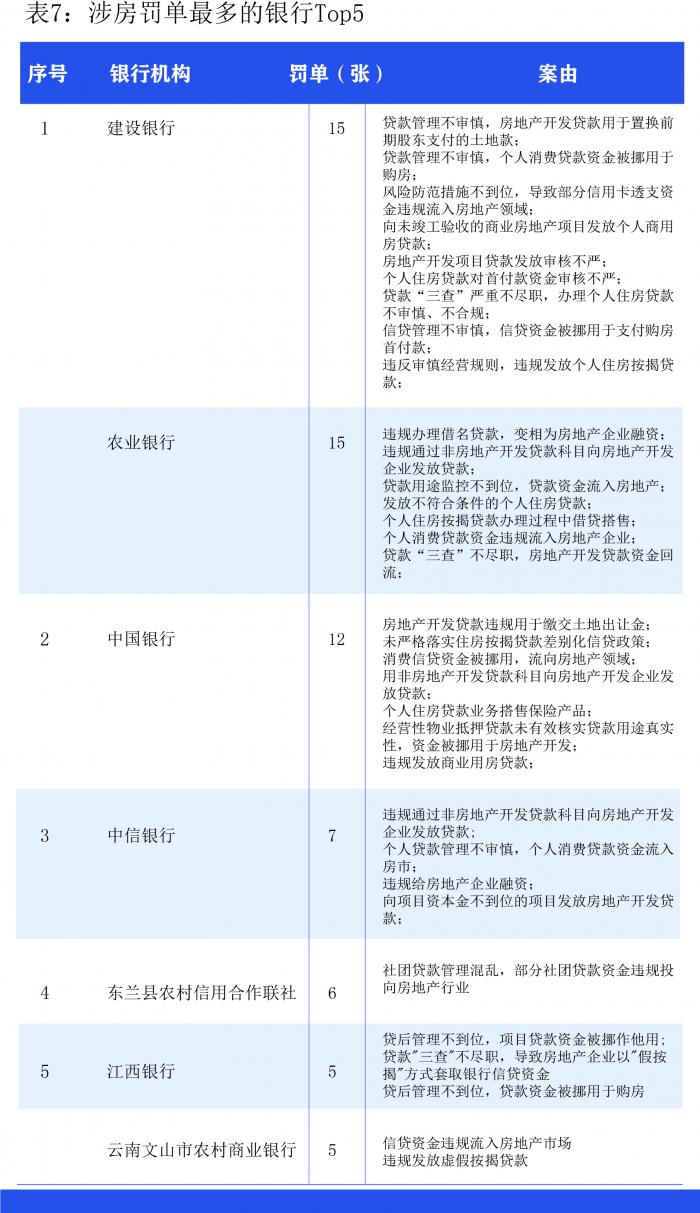

在已开出的涉房罚单中,建设银行和农业银行领取的罚单数最多,各计15张;今年5月份,建行杭州分行因“贷款管理不审慎,房地产开发贷款用于置换前期股东支付的土地款”等6项案由被浙江银保监局罚款245万元。其次是中国银行,涉房罚单12张;中信银行共7张罚单;东兰县农村信用合作联社6张罚单;江西银行和云南文山市农村商业银行各领5张罚单。

总体来说,被处罚较多的违规行为有三类,第一类是贷款资金被挪用进楼市,不少个人消费贷款资金、个人经营性贷款被挪用于购房、流入房地产市场;第二类违规行为是给不符合信贷政策或者信贷条件的开发商发放贷款,包括向项目资本金不到位的项目、未竣工验收的商业房地产项目发放个人商用房贷款,违规通过非房地产开发贷款科目向房地产开发企业发放贷款等;第三类是违规发放虚假按揭贷款,包括中国农业银行股份有限公司云南省分行、云南文山市农村商业银行、富民县农村信用合作联社在今年上半年因为违规发放虚假按揭贷款被处罚。

股份制银行因理财业务违规被罚近3亿

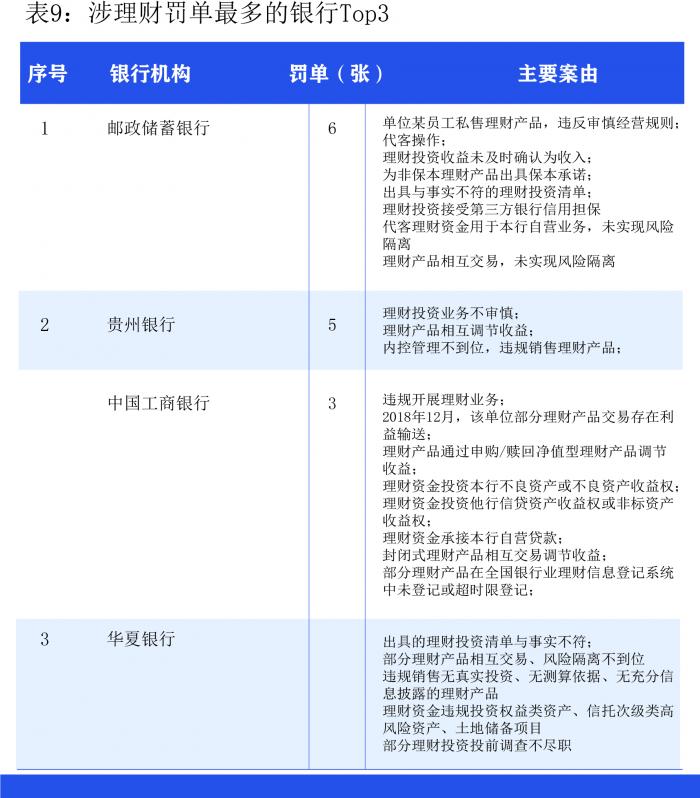

除了涉房违规处罚外,理财业务违规行为也是今年上半年处罚的“重灾区”。今年上半年银行业理财业务共收到57张罚单,其中千万元以上的罚单共计8张,可见强监管力度不减。今年上半年领到最大单张罚单的华夏银行合计被罚没近亿,其中大部分处罚案由为理财业务违规行为。

南财智库对罚单分布进行分析发现,股份制商业银行理财业务合计被罚没的金额最多,达2.93亿元,占股份制商业银行罚没总金额的65.1%,理财业务为股份制银行今年上半年被罚的重点。国有大型商业银行理财业务合计被罚没金额也高达2.13亿元,占国有大行合计被罚没的62.1%。因股份制商业银行和国有大型商业银行中均有大额罚单涉及理财业务违规行为,因此罚没金额总体较高。

从具体银行来看,今年上半年邮储银行领理财业务罚单最多,共6张涉及理财业务违规行为的罚单,涉及员工私售理财产品、代客操作、代客理财资金用于本行自营业务、通过基础资产在理财产品之间的非公允交易人为调节收益等违规行为。其次是中国工商银行和贵州银行,各领5张罚单。工商银行私人银行部甚至被查到2018年12月部分理财产品交易存在利益输送。此外,工商银行还因理财产品通过申购/赎回净值型理财产品调节收益、理财资金投资本行不良资产或不良资产收益权等违规行为被罚。

华夏银行涉理财业务罚单3张排第三。此外,“零售之王”招商银行今年上半年也因理财业务被重罚,收到一张7170万超大额罚单。

今年年底资管新规过渡期即将结束,明年初资管新规正式实施,包括银行在内的资管机构需要严格遵守。今年的理财业务罚单尤其是重罚的罚单重在引导商业银行规范理财业务适应资管新规,一些游走在灰色地带的做法也随着处罚边界变得更加清晰,整改后得以规范。

小 结

总体来说,今年上半年处罚力度明显大于前两年,合计罚没金额13.06亿,相比2019年上半年罚没总金额6.43亿、2020年上半年6.32亿均翻倍。今年上半年加大处罚信贷资金违规流入楼市的力度以及理财业务超大额罚单频出、公司治理处罚保持高压等因素,导致今年的罚没总金额远超前两年。比如深圳在排查个人经营贷违规流入楼市后,深圳银保监局一口气开出了18张罚单,比如中国银行深圳市分行被罚210万元、中国建设银行深圳市分行被罚款130万元、中信银行深圳分行罚款80万元、北京银行深圳分行被罚款80万元、民生银行深圳分行被罚款40万元等,均涉及个人经营性贷款或者消费贷款被挪用,或者未严格执行受托支付、管理不审慎等。

展望下半年,由于严防信贷资金违规流入楼市将持续保持高压态势,类似罚单还会有,但考虑到上半年的震慑效应,预计下半年银行业在避免违规方面会作出更多努力。下半年随着资管新规过渡期结束,为了督促银行适应资管新规、回归代客理财本源,预计理财业务处罚依然会持续保持较大力度。

作者:21研究员/唐曜华万倩倩

实习生/李稳稳 朱盈洁

统筹/编辑:21高级研究员/卢先兵

设计:赵阳

数据来源:银保监会、人民银行、外管局网站,极客洞察(第三方数据平台),南财智库整理)

(作者:唐曜华,万倩倩 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。