健康告知问卷,应该怎么做呢?

前两天小宝给大家好好梳理了一下咱荔枝保的文章。

掰掰手指一算,写了70来篇文章,少说也有十几万字,稍微有点膨胀了哈哈~

不过在梳理的过程中,小宝发现一个蛮重要的知识点还没讲到,就是健康告知应该怎么过,如果过不了又该怎么办?

比如经常有人问小宝六七年前做了肾结石的碎石手术,能不能投保?最近两个月感冒发烧了,要不要跟保险公司说?……

今天小宝给大家好好讲讲,帮大家在不违反保险公司要求的前提下,争取最大、最好的保障权益。

想来有些人可能还不知道健康告知是什么,小宝先简单介绍一下。

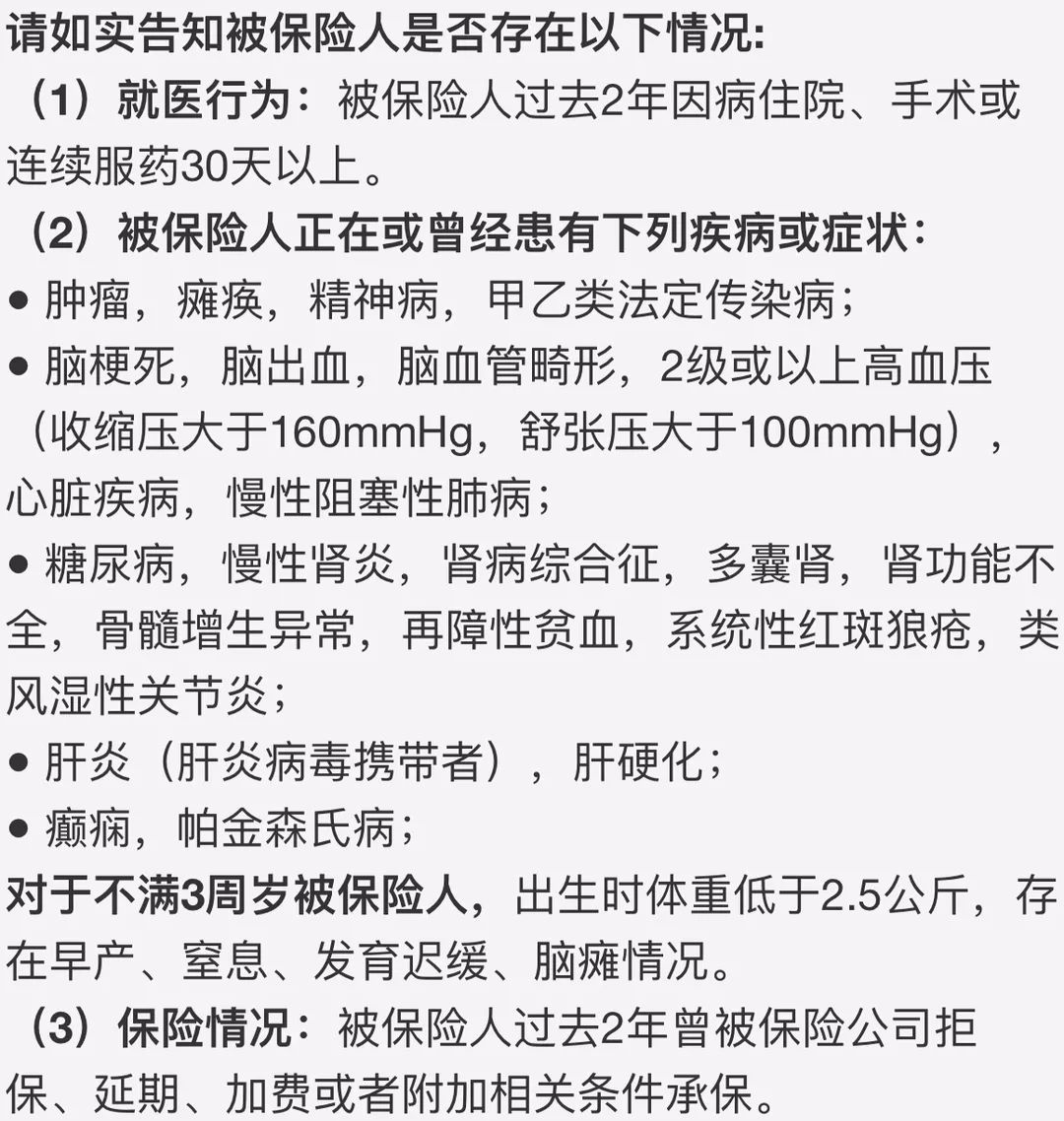

健康告知说白了就是一张健康问卷,上面写了各种限制投保的疾病或者小毛病,比如这样:

(X医疗险部分健康告知)

这是保险公司设置的“健康门槛”,如果有上面提到的这些问题,就不能直接投保,不然保险公司未来有权拒赔,注意哦。

那应该怎么过这个健康告知呢?

简单来说就是问到的,如实回答,没问到的,不用管,如实告知≠全部告知,更不需要为此专门做个体检!

举个栗子,十人九痔,如果自己有痔疮,像上面这个健康告知里面没有问到,那就可以直接投保,未来理赔的时候不会有人因此找咱们麻烦。

但如果自己有乙肝小三阳,则触碰到了健康告知当中的“肝炎”那项,不能直接投保,否则未来理赔就可能产生纠纷。

反正呢,就是要细心,一条条地仔细过,看有没有触碰到健康告知提到的症状和时间限制。

比如保险公司问2年内有没有得过XX病,咱是5年前得过,而且早就痊愈了,那就不碍事~

小宝Tips:

1、大部分情况,都以医院或体检机构的记录为准,比如自己知道自己有乳腺增生,但从来没在医院检查确诊过,也没做过相关的检查,医院压根没有记录,那咱就可以当做没有这个情况,直接投保。

因为保险公司也没有证据,说咱投保之前就知道自己得了乳腺增生~

(这里说到的“检查确诊”,包括门诊、住院和体检机构的检查,不是说没住过院就万事大吉哈)

2、不同的保险公司对健康的要求不一样,比如有的公司对乙肝很宽松但对血压很严格,而有的对血压宽松,对乙肝却很严格。

所以如果身体有小毛病的话,完全可以利用这一点,多看几个产品的健康告知,找一个符合自己要求的进行投保~

那用完小宝教给你的小技巧之后,还是过不了怎么办呢?

比如甲状腺结节,中国有一大半人都有这个小毛病,而且几乎每个跟健康相关的保险产品都会问到,这是跟健康险无缘了吗?

别气馁哈,远没到山穷水尽的时候,咱们还可以尝试一下智能核保~

智能核保听起来很高级,其实就是个是非问答的过程。

选好对应要核保的选项,根据自身实际情况回答问题,当场就能出核保结论。

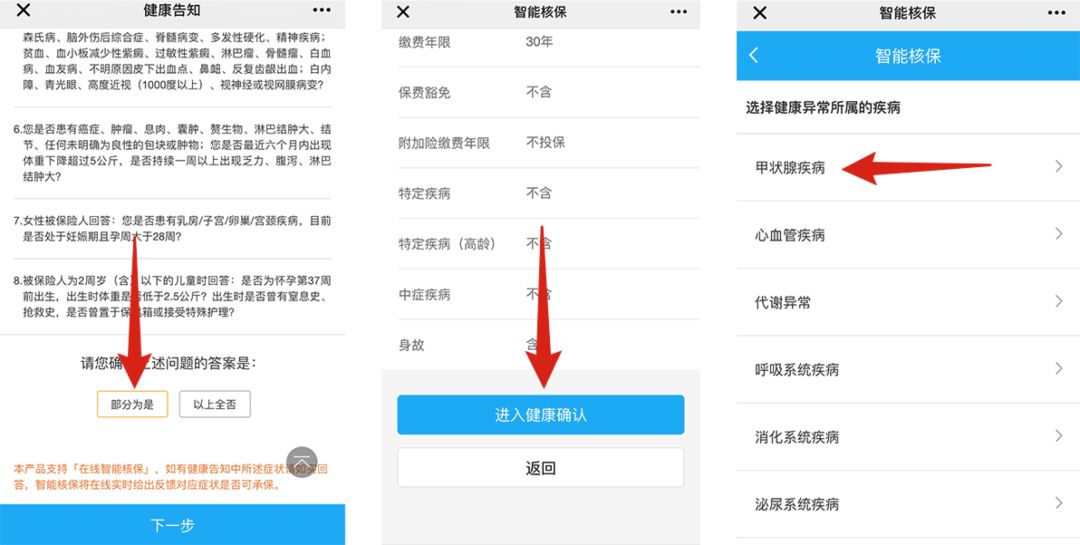

小宝以甲状腺结节为例,带大家走一遍某重疾险的智能核保流程看看就明白了。

1.在健康告知页面,点击“部分为是”,进入智能核保系统:

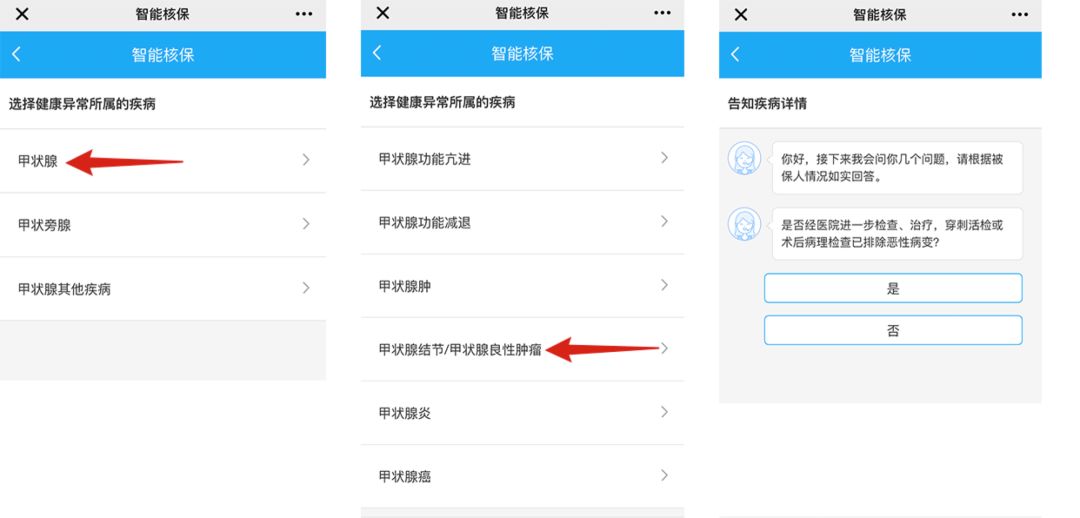

2.根据个人实际情况选择对应的疾病选项,如实回答保险公司提的问题,有一说一:

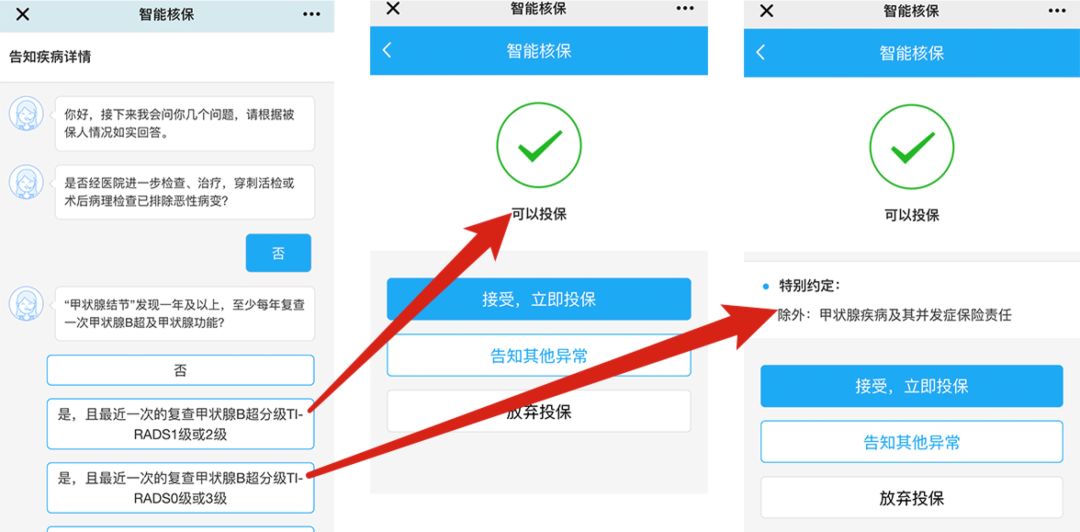

3.回答完之后会立马出结果,如果还有别的问题,可以继续告知其他异常,不分先后顺序,一个个来就行了。

结果出来后,愿意接受就投,觉得承保条件不好,也可以放弃。

除了耗点流量之外,没有任何影响,更不会上征信报告。

(中间:标准体承保 右边:除外责任承保)

目前智能核保的结果一般有5种,分别是标准体承保、除外责任承保、加费承保、延期承保和拒保。

标准体的意思是跟完全健康的人一样承保,没有附加条件,最棒了。

除外责任是指对应部分的问题保险公司不再承保了,比如以后发生甲状腺癌就不赔,但其他的问题该怎么保还怎么保。

加费,顾名思义就是多加点钱保险公司才愿意承保,一般个别慢性病会有这种附加条件。

拒保则是保险公司不愿意承保,想投也不能投。

而延期承保比较少见,一般人工核保的时候才会出现。

智能核保对于咱们消费者来说,除了方便快捷秒出结果之外,关键是不留核保痕迹,就算被拒保了也不影响咱们再投别的产品。

在智能核保这块儿,跟小宝上面说的一样,不同保险公司对健康的要求不一样,千万不要吊死在一棵树上,多试几个,说不定就有符合要求的。

小宝给大家做乙肝、高血压和各种疾病的投保攻略时,用的就是这个方法。

好,可如果到了这一步都还不能解决问题的话,咱就只好拿出底牌——人工核保。

人工核保跟智能核保的区别在于,人工核保有专业的核保员进行审核,不像智能核保,问题和标准都是固定的。

人工核保更有针对性,在核保的过程中也更有弹性,能否承保主要看核保员怎么裁定。

线下购买保险核保的话,把相关的核保资料交给业务员即可,比如相关病例、检查报告等。资料经过层层转交,最终交到核保员手上。

线上的产品有些也支持人工核保,一般来说,把相关资料拍照,直接上传到保险公司的系统,或通过邮件的方式发送到指定邮箱就可以了。

小宝建议大家不管是走线下核保还是线上核保,最好同时多核几家。

广撒网,最后看哪家愿意承保,哪家的承保条件好,哪家的产品性价比更高,咱就选哪个。

由于人工核保步骤多,手续也复杂,所以效率没有智能核保高。

一般需要一到两周左右,才能收到保险公司反馈回来的核保结果。

而且人工核保需要提交个人身份信息,在提交核保资料的时候就要填上姓名和身份证号码,所以人工核保会留下“案底”。

万一不幸被拒了,以后要想再买别的产品都得核保才行,慎重考虑哦。

好啦,总之在小宝看来,能顺顺当当过了健康告知,就别核保。

非要核保的话,能用智能核保解决就不用人工核保,不然万一被拒就尴尬了。

身体健康的就趁早投,别浪费了自己的优势,身体有小毛病的也别灰心,现在保险产品这么多,广撒网多尝试,总会有机会。

(作者:荔枝保 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。