【2020年鉴】2020年中国汽车产销2522.5万辆和2531.1万辆,继续蝉联全球第一

2020年初的新冠疫情让人们对中国汽车产业捏一把汗。没想到,疫情之下,拥有一辆私家成为了刚需,半数以上无车人群购车计划明显提前(来源于21世纪经济报道中国汽车金融实验室展开的“疫情下中国汽车消费趋势调查”结果),在复工复产后,刚需叠加各级地方政府、汽车厂商大大小小的刺激政策,让中国的汽车市场迅速复苏,自4月份开始保持销量增长,获得令人满意的业绩。

产销同比下滑2.0%和1.9%

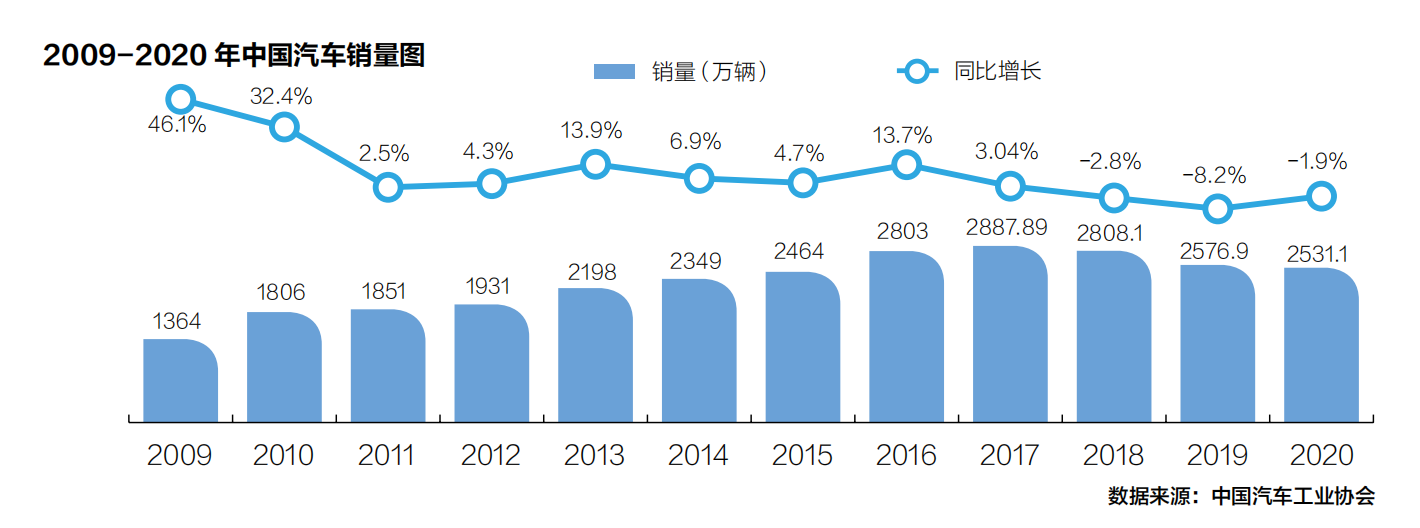

中国汽车工业协会公布的数据显示,2020年,汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%,与上年相比,分别收窄5.5个百分点和6.3个百分点,产销量继续蝉联全球第一。这也是中国汽车自2009年登顶全球汽车产销量第一宝座后,第十二次夺冠。

从月销量来看,2020年前3个月连续出现负增长,其中2月因疫情影响降幅高达79.1%。尽管如此,自4月份以来销量开始持续保持增长,其中5月直至11月的销量升幅达到了两位数。

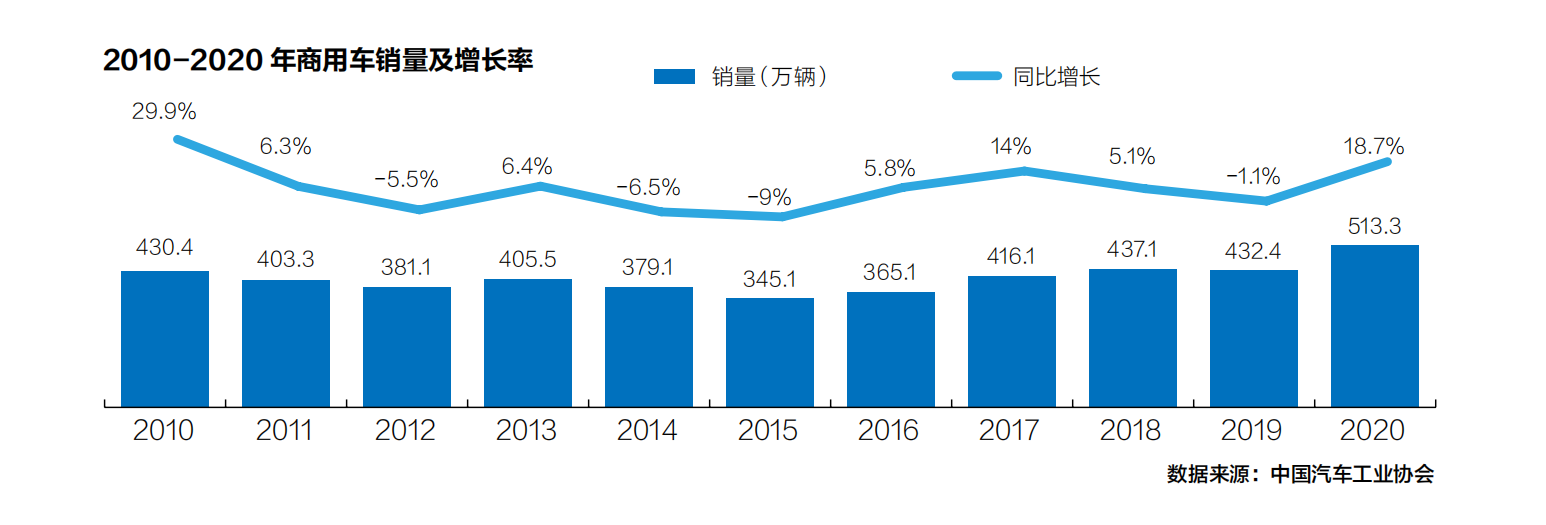

商用车产销呈现大幅增长 创历史新高

2020年,在多重利好因素的促进下,商用车全年产销呈现大幅增长。2020年商用车产销分别完成523.1万辆和513.3万辆,首创500万辆,创历史新高,商用车产销分别同比增长20.0%和18.7%。

其中,货车产销分别完成477.8万辆和468.5万辆,同比分别增长22.9%和21.7%。在货车主要品种中,与上年相比,除微型货车增速略低外,其他货车品种产销均呈两位数较快增长,重型货车增速更为明显。

业内专家普遍认为,商用车全年产销快速增长的主要原因如下:一是国三及以下排放标准的商用车加速淘汰,带来较大的销售增量,尤其刺激中重卡销量;二是按轴计费的税费改革推动市场走高;三是超载监管更严,激发市场需求,尤其是高端重卡需求;四是新冠疫情促使物流公司和电商加速发展,带动中高端物流车的销量;五是国家基建投资规模的加大。

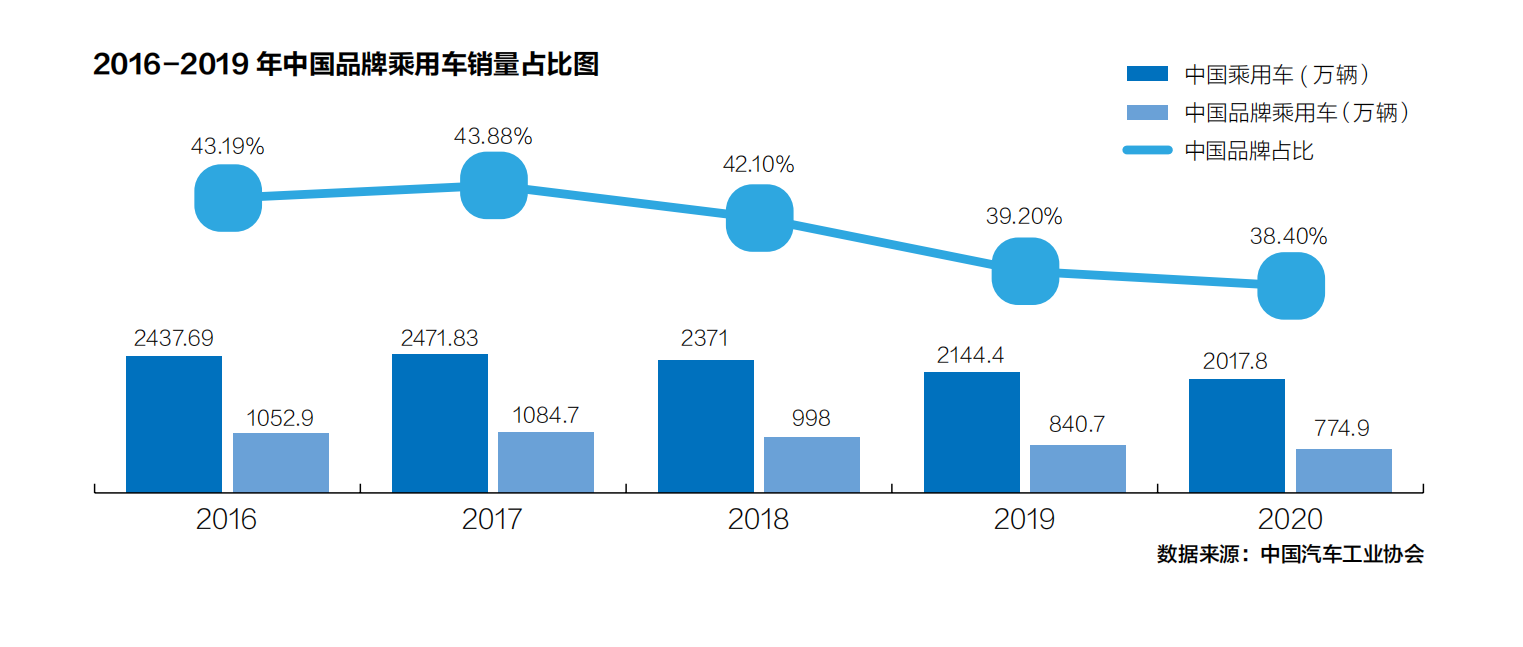

乘用车产销同比下滑6.5%和6.0%

相比整体产销量,乘用车产销下滑幅度更大。2020年乘用车分别完成1999.4万辆和2017.8万辆,产销量同比分别下降6.5%和6.0%。占汽车产销比重分别达到79.3%和79.7%,分别低于上年产销量比重的3.7和3.5个百分点。

一直以来,中国汽车自主品牌众多,但论科技含量尤其是核心技术,比如发动机变速箱底盘等,往往是三缄其口。很多中国品牌汽车企业吃足了技术弱势品牌劣势的苦头。在中国汽车呈现消费升级的情况下,合资品牌不断举起冲击高端化品牌的大旗,以低端品牌和低端车型为主的中国乘用车品牌注定受到打压,市场份额也在进一步收缩。据中国汽车工业协会统计数据显示:2020年,中国品牌乘用车共销售774.9万辆,同比下降8.1%,占乘用车销售总量的38.4%,比上年同期下降0.8个百分点。

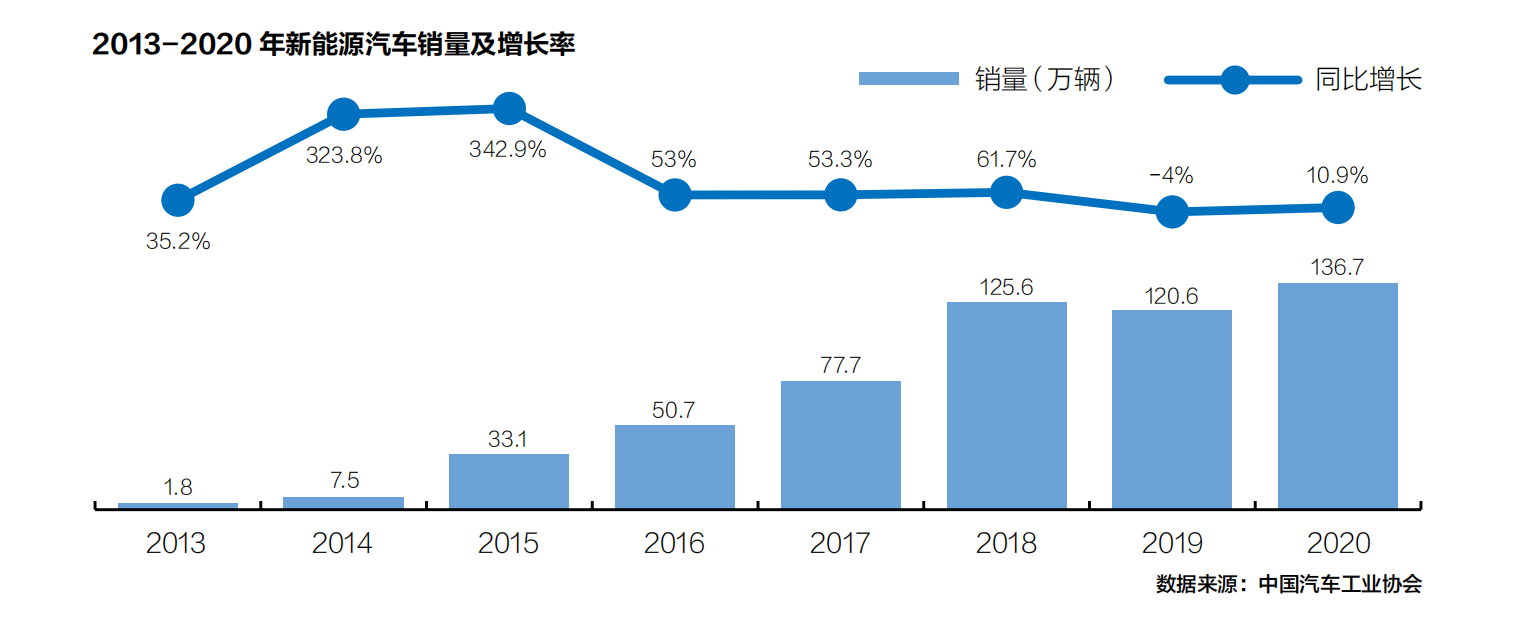

新能源汽车年度产销创历史新高

通过多年来对新能源汽车整个产业链的培育,各个环节逐步成熟,丰富和多元化的新能源汽车产品不断满足市场需求,使用环境也在逐步优化和改进,在这些措施之下,新能源汽车越来越受到消费者的认可。新能源汽车产销136.6万辆和136.7万辆,同比增长7.5%和10.9%。增速较上年实现了由负转正。渗透率同比提升0.7个百分点至5.4%,虽然这与《新能源汽车产业发展规划(2021-2035年)》要求的新能源汽车新车销量占比达到20%的目标差距仍然较远,但新能源汽车产业链长期的增长确定性仍较高。

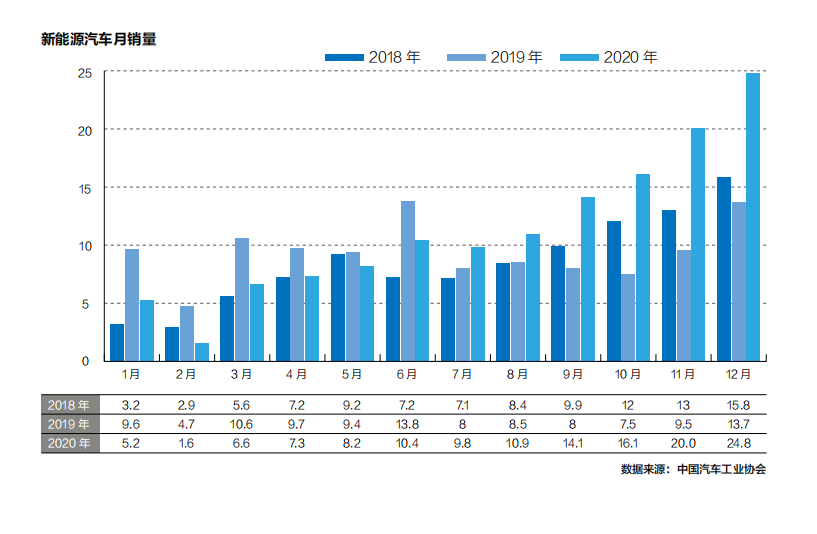

从月度产销情况来看,新能源汽车从7月份开始呈现增长态势,增幅逐渐扩大,且每个月的产销均刷新了当月记录,12月更是创下历史新高。

12月,新能源汽车产销继续保持快速增长,产销双双超过20万辆,再创历史新高。分别达到23.5万辆和24.8万辆,同比增长55.7%和49.5%。

(来源:2020中国汽车金融年鉴)

(作者:汽车金融 )