七问全国碳排放权交易市场

梦玥 & 大于老师

全国碳排放权交易市场7月16日正式启动。上线首日,全国碳市场碳排放配额(CEA)挂牌协议交易成交量410.40万吨,成交金额达到2.1亿元人民币,收盘价51.23元/吨。

在全国碳碳排放权交易市场启动之前,我国碳市场建立已经历经十年。2011年,在北京、天津、上海、重庆、湖北、广东、深圳等七个省市开展了碳排放权交易试点。2013年6月,地方试点陆续启动交易。

至此,我国形成了一个全国市场和七个试点市场并存的态势。那么不同的市场的碳价如何?未来地方和全国市场的关系如何?我们提出了七个问题,进行思考和回答。

1、全国碳排放权市场首日成交金额是一个什么水平呢?

我们可以拿全国市场对比七个省市碳排放权交易试点,即北京、天津、上海、重庆、湖北、广东、深圳等日均成交金额。

2021年七个试点交易所的日均成交金额最高的是广州碳排放权交易所,日均为617.9万元,第二位的是天津的105.2万元,深圳居第三位,37.3万元。七个试点交易所2021年的日均成交金额总和为816.1万元,在7月16日的成交金额总和为3426.3万元。相比之下,全国碳排放权交易市场单日的2亿元的成交金额远超七个试点之和,是后者的6倍之多。

另外一方面,七个试点交易所中的北京、天津、上海、重庆、深圳等进入7月份后成交金额明显下降,甚至出现连续多日没有交易的情况。不排除全国市场对地方市场的挤出效应。当然,这也符合构建一个全国性的统一碳排放市场的目的。

2、全国碳排放权市场未来市场规模将会多大?

目前出于对碳排放量和数据基础的考量,首批纳入全国碳交易市场的仅有2225家发电行业的重点排放单位。下一步在发电行业碳市场健康运行以后,我国将进一步扩大碳市场覆盖行业范围。结合国家排放清单的编制工作,石化、化工、建材、钢铁、有色、造纸、航空等高排放行业位在其列。

中国是第一大碳排放国。全国碳排放权交易市场将成为全球覆盖温室气体排放量规模最大的碳市场。我国目前碳排放总量超过100亿吨/年,以2025年纳入碳交易市场比重30%至40%测算,未来中国碳排放配额交易市场规模将在30亿吨以上。

如果2025年全国碳排交易体系内碳价预计将稳定上升至70元/吨,全国碳排放权配额交易市场市值总规模将超过2100亿元,日均成交金额将超过8亿元,将会是现在的4倍。

3、全国碳排放权市场的价格和地方的价格相比有多大?

7月16日,全国碳市场碳排放配额(CEA)当天最高价为52.80元/吨,最低价为48元/吨。收盘价51.23元/吨,较开盘价上涨6.73%。

全国的价格并非最高,但远超过了6个地方试点交易所的价格。北京碳排放权交易价格是七个试点中最高的,达到了61.6元,广东其次,是44元。

说明:最新价格是指截止到7月16日,各试点交易所最新的成交价或者日均成交价,部分交易所由于当日没有交易,采用的是最后一个交易日的价格。

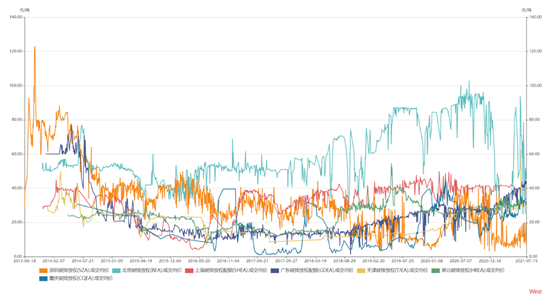

4、地方的价格历史波动有多大?

从七个试点的碳交易历史价格来看,呈现出碳价波动性强、各地差距较大的特点。如下图所示,七个试点交易所成立以来,大多数经历过高开低走。北京的价格一直位居高位,且波动较大,碳价总体维持在40元/吨至100元/吨之间。

深圳是我国最先启动碳交易的试点,深圳排放权交易所碳价曾一度高达122.97元/吨,也曾一度跌至3.12元/吨。

各地之间由于相互分割,价格差距较大,未形成统一价格。这也是为何要推出全国统一市场的原因。

5、形成全国性的合理碳价为什么很重要?

碳价是通过市场交易形成,出现碳价波动是正常的,但是剧烈波动或者过高、过低,都不利于碳市场的长期稳定运行。

从微观和近期来看,碳价主要还是由配额供需情况决定。从宏观和长远看,碳价由经济运行和行业发展总体状况和趋势决定。碳价过高和过低都不好。

碳价过低,将挫伤企业减排的积极性;碳价过高,也将导致一些高碳企业负担过重。因此合理的碳价,既可以彰显我国实现碳达峰、碳中和目标愿景的决心和力度,又能够为碳减排企业提供有效的价格激励信号。

通过全国碳排放权市场而形成的全国碳价,将有利于地方试点对碳价的调控和把握。我国参考近两年地方试点加权平均碳价,通过改进配额分配方法、引入抵消机制等政策措施来引导市场预期,从而形成合理碳价。地方各试点将以全国碳价为指引,减小地方试点碳价的波动性,合理调控碳价波动空间。碳价的高低将释放市场信号,企业顺应绿色低碳转型的大趋势,就会在发展当中占得有利先机。

在碳达峰、碳中和的背景下,各方对温室气体排放管理预期在逐渐上升,要从推动行业低碳转型的高度正确看待碳价带来的机遇和挑战。

6、地方碳交易试点未来走向何处?

全国碳市场的建设是以此前近十年的试点经验为基础的。

在7省市展开的碳交易试点,重点排放单位履约率保持很高水平,市场覆盖范围内碳排放总量和强度保持双降,促进企业温室气体减排,强化社会各界低碳发展的意识,为全国碳市场建设奠定了坚实基础。

全国碳市场和地方试点市场的设计原理相同,在充分借鉴试点碳市场在制度设计和人才队伍方面的经验基础上,明确以发电行业为突破口,分阶段、有步骤地推动全国碳市场建设。全国碳市场在覆盖范围、准入门槛、配额分配方面的制度设计和试点市场存在一定差异。7个试点碳市场在纳入的行业范围、门槛是根据各地的产业发展实际情况和各地温室气体控制目标、管理要求制定的。

全国碳市场从发电行业起步,今后工作重点转向确保全国统一的碳排放权交易市场平稳、有效运行。地方的碳市场要逐步地向全国碳市场过渡。

但是,对地方碳试点如何继续发展、又将如何并入碳市场,还存在着一些忧虑。纵观全球碳交易市场发展情况,目前,欧盟、美国和韩国的碳市场发展都走在世界前沿。而这些市场的碳减排以及碳市场交易经验,均值得我国借鉴。

7、未来需要解决的问题是什么?

第一个问题是,市场碳价割裂问题。

我国各区域试点碳价呈现分割态势。未来地方碳市场和全国碳市场要平稳过渡接入,市场间割裂的碳价势必会影响这一过程的顺利进行。价格由市场供求水平决定,碳配额的分配将影响碳价形成。

欧盟是碳减排市场体系最重要的推动者,其采用总量控制模式来调节碳价。清洁发展机制(CDM)和联合履行(JI)产生的碳信用可以转变为配额的供给。起初欧盟掌控全部的碳配额并采取免费发放,后来免费发放的配额逐渐减少,直到配额拍卖成为了最主要的供给方式。

在美国碳市场,区域温室气体倡议(RGGI)几乎全部配额均以拍卖形式进行分配,一律采取统一价格、单轮密封投标和公开拍卖的形式。西部气候倡议(WCI)初期配额发放以免费为主,随着碳市场的深入进行,更高比例的配额将通过拍卖进行分配。

在韩国碳市场,配额分配采用总量控制交易制度,“量体裁衣”的分配方式,根据不同交易期和不同行业,制定不同标准。从免费过渡到以免费分配为主、有偿拍卖为辅。

我国在碳排放配额方面,根据《碳排放权交易管理办法(试行)》,全国碳市场的排放配额分配初期以免费分配为主,适时引入有偿分配。也就是说,目前我国是无偿分配碳排放权配额。

免费发放配额缺点有二:其一,分配可能存在不公正问题;其二,可能使政府缺乏“碳”财政资金。参考国际碳市场经验,碳配额分配方式中有偿拍卖是重要分配方式。

我国未来或将通过有偿拍卖的方式来分配碳排放权配额,调节市场碳价。

第二个问题是,地方碳市场如何向全国碳市场平稳过渡接轨。

7月14日国务院政策例行吹风会指出,区域碳交易试点地区将继续发挥现有作用,在条件成熟后逐步向全国碳市场过渡。

《碳排放权交易管理暂行条例(草案修改稿)》明确,在正式条例颁布及施行之后将不再新设地方碳排放权交易市场,此前已存在的试点交易市场将逐步纳入全国碳市场,同时,已纳入全国碳市场交易主体范畴的重点排放单位不再参与地方相同温室气体种类和相同行业的碳排放权交易市场。在具体过渡的时间表、路线图方面,还要根据全国碳市场发展、根据地方试点实际情况进一步研究。

交易平台是碳市场的重要载体。欧盟碳市场是全球落地与运行最早且交易最为活跃的碳市场,目前有欧洲气候交易所、欧洲能源交易所、Climex 联盟、绿色交易所以及 Nord Pool等五个主要碳交易平台。五大交易所在职能承担上基本上错位发展。其中,欧洲气候交易所专门从事二氧化碳排放权交易,而一氧化碳、全氟化碳等衍生品则多数在其他能源交易所挂牌。正是众多交易平台优质与完善的服务供给,使得欧盟的碳交易量和交易额长期高居全球首位。

借鉴欧盟碳市场建设经验,地方碳试点在向全国碳市场融入时是否可以考虑交易平台接入的方式。通过结合各区域试点的碳交易产品特征,在地方接入全国碳交易市场的过程中划分不同碳交易方向,对应试点碳市场针对性地开展差异性碳排放权及碳衍生品交易。

(作者:华工量化投资 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。