什么世道?次新基金要限购,老基金想二次首发

罗青山/文

这是裸眼看财经的第 190 篇文章2200字 | 全文阅读需21分钟

基金管理人和基民赚得是两份钱,这一点大家要分得清:基民赚得是基金净值上涨带来的回报,基金管理人拿得是基金规模带来的管理费用。除个别浮动管理费率的基金外,这两份钱好像没有直接关联,基本是上“各赚各的”。

我们往常听到的说法应该是“新基金抢不到,老基金还限购”,言下之意是资金追随绩优基金经理,认购新基金也配售不到多少金额。但最近出现了一个很奇怪的想象,刚成立不久的次新基金要限购,成立几年的老基金要二次首发了。

次新基金限购和老基金的二次首发,在行业内其实都并不多见。这样看似冲突的戏剧性表现,实则是公募行业“后来者”不得不走的路,这篇文章,我们来聊一聊基金规模和基金业绩之间若有若无的关系。

“绩优基金限购释放什么信号?”

我时常会看到媒体做这样的选题报道,其实整篇报道的核心就是告诉大家哪几只绩优基金又限购了,要是有张坤、刘彦春这些顶流基金经理掌管的基金,还是会比较惹人关注的,读者能获取信息,媒体能取得流量。

为什么大家会关注这类报道?还是因为这种标题有很强的引导性,很多不明真相的投资者会产生这样的猜测:绩优基金经理肯定能力很强,他限购是不是意味着后市行情不明朗?除此之外,还能释放其他什么信号吗?

实际上,很多文章作者都不明确这样的行为释放什么信号。基金公司给出的回复大多是跟公告内容差不多,短时间内基金规模增长较多,可能会对基金经理后续持仓造成一定影响,为了保护现有投资者利益,限制大额申购或直接限购。

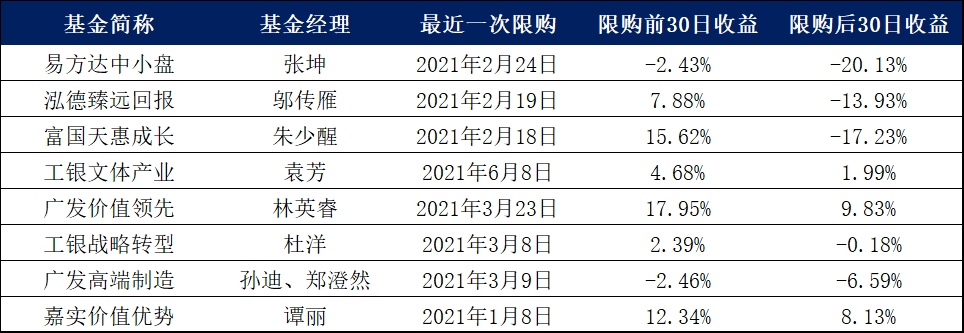

那么问题来了,绩优基金限购到底意不意味着预测后市行情不好?如果真是有预测行情的因素在,这些基金经理判断的准确吗?为了搞清楚这个问题,我们选取了这段时间部分绩优基金限购前后的市场表现,结果如下:

乍一看,这些绩优基金在限购后的表现有涨有跌,有点乱。横向对比大家就能发现问题,我们随手统计的这8只绩优基金,在限购前30个交易日的表现全部优于限购后30个交易日的表现,无一例外,这其实就很能够说明问题了。

这说明基金管理人在决定限购时,充分考虑了后市行情的演变,事实也证明这些绩优基金经理的判断很准确。这也给了我们一个经验,即便是限购后可以小额多频次买入,大家也要谨慎参与,因为后续表现大概率会不如以前。

限购背后:是规模膨胀还是饥饿营销?

就在前几日,中庚基金发布公告称,出于保护基金份额持有人利益需要,中庚小盘价值限额大额申购。这则消息引发市场关注的原因是,中庚基金是2018年刚成立的基金公司,别说产品了,就连基金公司都是次新基金公司。

在诱人的管理费收入面前,总有那么几家基金公司不为多动,不急于扩大规模,先修炼好内功。成立18年之久的兴证全球基金是这样,陈光明坐镇的睿远基金是这样,年轻的中庚基金也打算走这条路了,这一定还会有后来者。

站在新基金公司的角度来讲,他们似乎也已经没有其他路可走。较之已经有一定规模的中大型基金公司,没有长期的品牌建设、没有强大的渠道合作,要想在这片领域开辟自己的根据地,只能先把基金业绩做出来,规模是业绩做好之后的事。

成立不久就想着去做规模的基金公司也有,其实这几年过得都不怎么好。发行的基金不少,基金业绩在行业能排个中等,这样的成绩很难会吸引资金前来申购,单只产品规模还是在迷你基金的边缘徘徊,不温不火,难有突破。

需要一提的是,自从限购和限额发行这件条件为绩优基金和新基金带来很好的销量后,很多基金公司发现,这的确会给投资者带来一种“欲购从速”的信号。很逐渐有基金公司把这作为一种营销手段,玩起了饥饿营销。

这段时间备受争议的是杨锐文管理的景顺长城公司治理以及肖肖和陈金伟共同管理的宝盈优势产业,两只基金最新的基金规模仅有1.63亿元和1.49亿元,竟也学其他基金玩起了限购,有媒体解读称,他们限购是以退为进的“促销”措施。

看了一下杨锐文在管的基金,除了规模在50亿元的景顺长城优选和景顺长城环保优势外,他从2019年开始还陆续管理着这6只基金,现任管理规模340多亿元,上文提到限购的景顺长城公司治理是规模最低的一只。

什么样的基金会选择“二次首发”?

对于权益基金二次首发这件事,我们之前做过一篇比较详细的解读,有兴趣的朋友们可以翻阅一下历史文章。当时是从各类参与者的角度估算了一下成本,权衡了利弊关系,聊了聊权益基金二次首发背后的生意经。

但是,二次首发这件事并没有像很多分析师说的那样普遍流行起来,很多基金公司想要给某位基金经理多一些管理规模,还是更倾向于选择发一只新基金,给投资者一种“重新从1开始”的体验,以往经验来看这样做的效果还是很好的。

什么样的基金最适合做二次首发呢?我仔细想了想,大概是那些想要走精品化产品路线又想冲一点规模的基金公司吧,泓德基金就是很好的例子,这几年权益投资做的很好,但没想着疯狂发新基金冲规模,选择了做二次首发。

二次首发更适合中小基金公司去做,其实也很好理解。二次首发的对象基本都是散户投资者,甚至是之前不了解这只基金的散户投资者,这符合中小基金公司的定位,机构资金想要申购的话不用这么麻烦,直接走大额申购渠道就可以了。

跟绩优基金限制大额申购相对应,二次首发是否意味着基金经理看好后市行情?这一点还有待考究,目前做二次首发的权益基金样本较少,我们后续研究。但本着对投资者负责任的态度,基金公司和基金经理是应该考虑这些因素的。

End

(作者:裸眼看财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。