大火的光伏,还有投资机会吗?

去年以来,全市场最火的主线就是“新能源双雄”——新能车和光伏。中证新能源汽车指数和中证光伏产业指数,在近一年的时间里取得了113.33%和98.69%的收益,遥遥领先大盘(截至7月16日)。此前我们也提到,《新能车波动将加大,长期将不改赛道价值》。那么就光伏而言,面对巨大涨幅也需要冷静一下,目前还是一个比较好的投资时点吗?

本轮光伏行情始于2019年,首次明确竞价和平价共存的模式。2020年国内竞价、平价结果超预期,叠加全球碳减排目标提升,坚定光伏发展信心。龙头大举扩产、新技术爆发,带动光伏板块大幅上涨。

数据来源:国泰基金,wind,东吴证券研究所,时间区间2013/1/4到2021/7/9

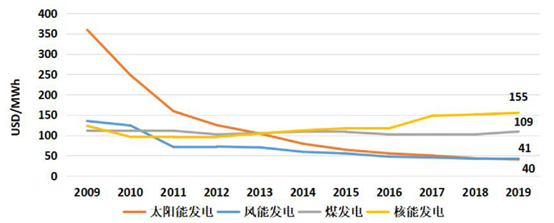

我国已经明确2030年碳中和,2060年碳中和的目标,非化石能源消费占比将大幅提升。而光伏是一种清洁能源,也是所有发电类型中度电成本下降最快的类型之一,2009-2019年十年,度电成本下降接近89%。目前全球光伏(太阳能)发电成本整体已经低于风电、火电、核电等方式,因此光伏也是碳中和发展路径中,最具潜力的发电方式!

数据来源:Cpia、国际能源网、公开资料、东莞证券研究所

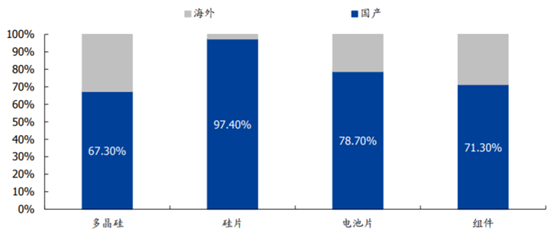

从产业链的地位来说,我国光伏产业也处在全球领先地位。中国光伏新增装机已经连续8年位列全球第一,累计装机已经6年位列全球首位,全产业链基本实现国产化,各环节均属于全球领先地位,并且还具备全球供应能力,已经成为中国科技竞争力的名片之一。

2019年光伏主要设备产量占比,来源:中国光伏协会、国盛证券

截至7月9日,中证光伏产业指数PE-TTM为52.77倍,处在2019年4月22日发布日以来91.23%分位数,并不算便宜。但过去十年来看,光伏发电成本的下降,以及行业龙头竞争优势的确立,主要来自于硅料环节冷氢化工艺的推广,硅片环节单晶替代多晶,电池环节 PERC 电池替代常规铝背场电池等技术更迭。而当前,硅料、电池等环节正迎来新技术的爆发,这也是看好光伏后续行情的重要原因。

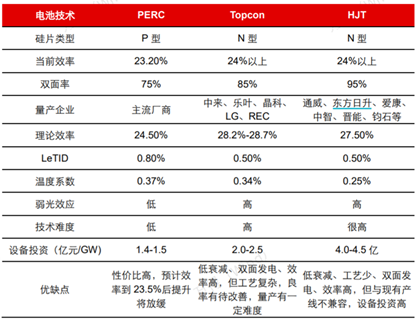

电池方面,以TOPcon、HJT为代表的N型电池技术有望成为新一代技术主流。今年以来硅料和硅片持续涨价导致光伏产业链其他环节盈利承压,根据测算,在PERC电池23%转换效率下,电池片企业的单瓦净利已经为负。而TOPcon、HJT等N型电池效率都已在24%以上,理论效率甚至更高。从目前龙头厂商规划布局情况来看,2021年有望成为N型电池元年,开启大规模扩产。

不同电池技术性能比较,来源:长江证券

硅料方面,在连续生产能力、电耗、投资成本、转化率等方面,硅烷流化床法(颗粒硅)较改良西门子法(棒状硅)均有更大优势。硅烷流化床法作为可能颠覆改良西门子技术的存在,未来有望在硅料中占据更高比例。

从产业链情况看,当前景气度仍在持续向上。7月排产改善幅度相比6月底再提升,环比改善幅度预计超20%-25%;海外需求高景气延续,虽7-8月为海外传统夏季假期,但此前因疫情延期的项目抢装持续。长江证券预测,21下半年全球新增装机100GW左右,环比上半年的60GW左右,增长67%,2022年行业整体也有望迎来量利齐升。

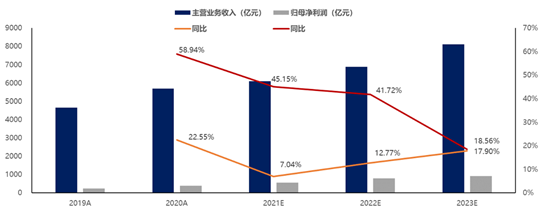

根据wind一致预期,中证光伏产业指数成分股在2021/22年的一致预测净利润同比增速分别为45.15%/41.72%,反映各机构对于光伏产业指数成分股未来实现高增长保持乐观。

资料来源:Wind,算法为各机构对指数成分股的年度预测净利润的算术平均值加总,只统计有效期在180天内的预测结果。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

(作者:ETF和LOF圈 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。