新股排查丨复旦微电净利润扭亏为盈,主产品毛利率高于同行

近日,上海复旦微电子集团股份有限公司(代码:688285.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,拟公开发行股票1.2亿股,发行价格为6.23元,发行市盈率为127.14倍,保荐机构...

近日,上海复旦微电子集团股份有限公司(代码:688285.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,拟公开发行股票1.2亿股,发行价格为6.23元,发行市盈率为127.14倍,保荐机构为中信建投。

复旦微电成立于1998年,公司属于半导体行业,是一家从事超大规模集成电路的设计、开发、测试,并为客户提供系统解决方案的专业公司。集成电路产业主要包括IC设计、制造、封装和测试三个环节,复旦微电的业务收入主要集中在设计和测试两个环节。

根据招股书引用的中国半导体行业协会发布数据,2020年,我国集成电路行业销售额达到8848亿元,较2019年度同比增长17.0%,高于2019年15.8%的同比增速。

复旦微电具体的经营情况如何?以下南财AI新闻实验室为大家扒一扒。

业绩提速

先来看公司营收和扣非净利润情况。报告期内,复旦微电的业绩波动较大,近三年公司的营收规模逐渐扩大,扣非净利润不稳定。截至2020年,公司实现营收16.91亿元,同比增长14.81%,扣非净利润为3988万元,扭亏为盈。

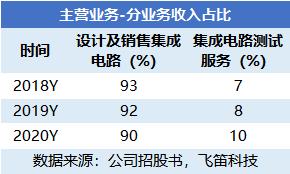

从收入结构来看,复旦微电的收入主要来自设计及销售集成电路、集成电路测试服务两大类。其中,公司收入的绝大多数来源是设计及销售集成电路,占比在90%以上。

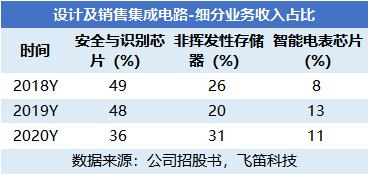

先来看公司的设计及销售集成电路业务。这块业务主要包括安全与识别芯片、非挥发存储器、智能电表芯片、FPGA 及其他芯片四大细分业务。

2020年,设计及销售集成电路实现收入15.03亿元,同比增长12.31%,较2019年收入提速,主要由非挥发性存储器的收入增长带动。2020年,非挥发存储器产品的流片、封装、测试各环节受疫情影响较大,产能紧张;同时,非挥发存储器产品的市场需求增长,使得该业务收入较上年同期增加2.14亿元。

再来看公司的集成电路测试服务,公司这块业务的收入均来自于子公司华岭股份。2020年该业务实现收入1.68亿元,同比增长41.26%,较2019年大为提速。对于这块业务的增长,公司解释为测试产能的增加、测试品质提高,以及对重点行业市场的开拓所致。

主产品毛利率高于同行

看完收入,再来看公司的毛利率和期间费用率情况。

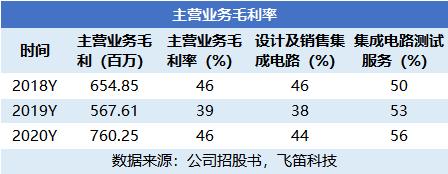

报告期内,公司的主营业务毛利率整体波动较大,分别为46%、39%和46%。收入占比超90%的设计及销售集成电路毛利率水平跟主营业务毛利率同涨同跌,集成电路测试服务毛利率则持续走高。设计及销售集成电路毛利率波动较大,主要是公司提供的产品或服务类型较多,不同产品的收入结构变化导致。

跟同行相比,公司主要产品的毛利率水平情况如何?

细分产品来看,公司的营收主要来自设计及销售集成电路下的安全与识别芯片、非挥发性存储器,这两大业务收入占比为70%左右。

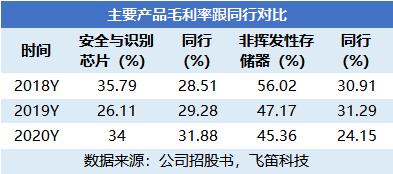

复旦微电的安全与识别芯片的毛利率高于同行可比公司紫光国微、聚辰股份、国民技术、中电华大科技。公司表示,安全与识别芯片中,专用安全芯片产品的应用领域对产品的安全性能和可靠性要求较高,相关产品存在一定技术壁垒,因此毛利率水平高于同行。

复旦微电的非挥发性存储器的毛利率同样远高于同行可比公司紫光国微、兆易创新、聚辰股份、上海贝岭。公司表示,这块业务中的高可靠级别非挥发存储器产品的市场准入门槛高,市场合格供应商较少,且公司产品在相关应用领域已通过客户验证并长期使用,议价能力较强。

最后来看公司的期间费用消耗情况。报告期内,公司的期间费用率分别为42.45%、53.93%和42.23%,波动较大。2020年,公司的期间费用率下降明显,主要是受研发费用下降的影响。2020年,公司的研发费用率为6.09%,较2019年下降3个多点。

其中,主要是研发费用中的职工薪酬、材料及加工费用下降了。职工薪酬下降是受益于政府部门发布的阶段性减免企业社会保险费等推动复工复产的优惠政策,使得公司当年社保费用有所减免;材料及加工费用的减少,则是受研发项目进度的影响。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。