光大理财:二季度经济数据的分歧和看点

金融市场观察(2021/7/12-7/18)

一、总量数据和分项数据背离

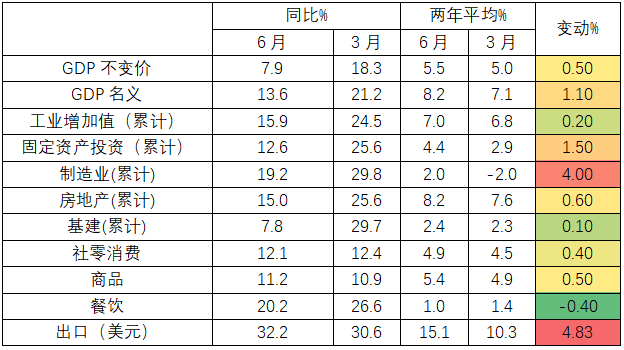

2021年二季度实际GDP同比7.9%(前值18.3%),略低于市场之前的预测值,去掉基数因素的二季度两年几何平均增速为5.5%,高于一季度的5.0%。1-6月工业增加值两年平均增速7.0%(一季度6.8%);6月社零两年平均增速4.9%(一季度4.5%);1-6月固投两年平均增速4.4%(一季度2.9%),其中:地产投资两年平均增速8.2%(一季度7.6%),基建投资两年平均增速2.4%(一季度2.3%),制造业投资两年平均增速2.0%(一季度-2.0%);6月出口贸易两年平均增速15.1%(3月份为10.3%)。

表1:二季度和一季度经济数据对比

数据来源:Wind,光大理财研究数据部

支出法角度,6月份的经济需求数据是普遍超预期的,但是季度GDP数据却是低于预期的,我们认为有三个角度可以解释或者验证这一数据背离。

第一,从统计口径看,月度数据基本上统计的是规模以上的企业,对规模以下的企业采取抽查的统计方式,季度数据的统计范围相对全面,因此统计数据的差异可能更多体现在中小微企业上。

第二,根据现行的统计制度,社会零售消费只统计实物性的商品零售和餐饮服务,除餐饮以外的服务消费,不纳入社零的统计中,但会纳入GDP核算。服务消费恢复迟滞,拖累了上半年的GDP增速,但没有在社消数据上体现出来。

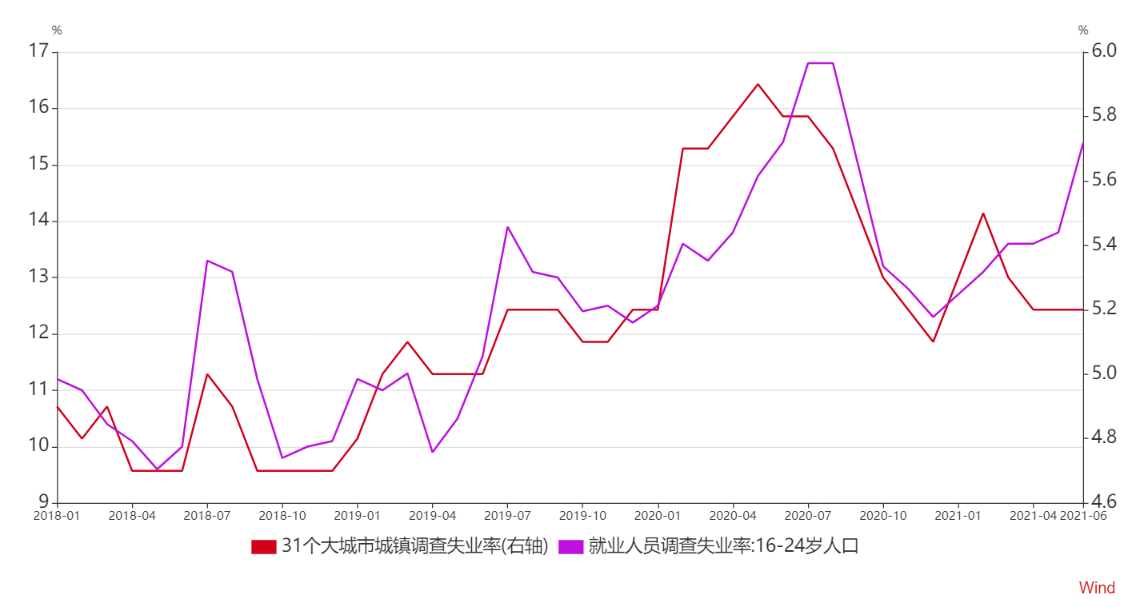

第三,从失业率角度验证经济存在结构性压力。统计局数据显示6月份全国城镇调查失业率为5.0%,与5月份持平;16-24岁人口、25-59岁人口调查失业率分别为15.4%、4.2%。在全国城镇调查失业率未发生明显变动的背景下,我国16-24岁失业率在上半年不断上行,且已经超出了过往季节性因素的解释范围,验证了数据背离背后的结构性差异。

图2:16-24岁失业率在上半年不断上行

数据来源:Wind,光大理财研究数据部

二、金融市场观察

上周,收益率曲线整体下移,曲线斜率更加平坦。1年期国开债收益率下行5.58BP至2.39%,10年期国开债收益率下行7.24BP至3.34%。由于收益率曲线整体移动,国开债10年和1年期期限利差下行1.66BP至94.36BP,5年和1年期期限利差单周下行5.79BP至68.31BP,从历史10年估值分位数来看,10年和5年期分位数处在60-70分位数区间。上周,央行降准之后,债市产生较强的降息预期,随着央行原价续作MLF,市场降息预期落空,无风险收益率跟随市场情绪小幅波动。展望后市,经济基本面环比回落,通胀失控风险逐渐消除,利率债的中枢水平或进一步下移,但是由于市场已经计入了较多乐观情绪,短期内快速下行缺少动力,需要关注本月LPR调整。

数据来源:Wind,光大理财研究数据部

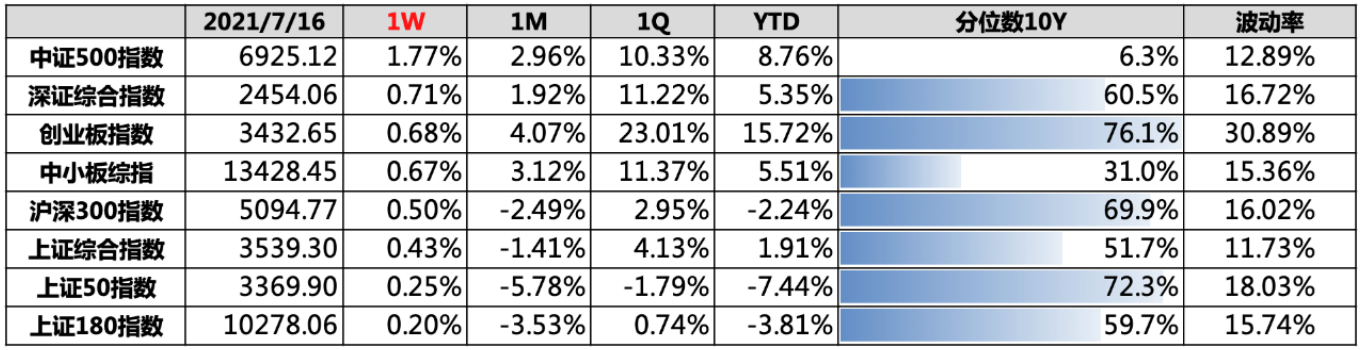

上周,宽基指数普遍上涨,连续两周中盘和成长风格占优。上证综合指数收盘于3539.30点,全周上涨0.43%;创业板收盘于3432.65点,全周上涨0.68%;沪深300指数收盘于5094.77点,全周上涨0.50%。上周,受到央行降准消息影响,无风险利率全面下行导致股市普涨。展望后市,大盘指数或处在相对中性位置,基本面因素支撑,股市下行风险和幅度基本可控。

第一,中短期视角,可继续关注科技和成长风格;

第二,中长期视角,可关注消费风格带来的配置机会。

数据来源:Wind,光大理财研究数据部

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。