这两个行业惨烈崩塌,时代真的变了!

每周六,看财姥爷的股市经验和教训分享。

作者:财姥爷 编辑:小市妹

本周,分化依然是主旋律。与过去两年不同的是,今年的分化不仅体现在好公司和差公司之间,即便在好公司内部,分化也是极其剧烈。

进入二季度以来,不同行业的白马股走出了完全不同的方向。

一面是以贵州茅台为代表的传统行业白马股构成的“茅指数”上涨乏力,部分公认的核心资产比如美的集团、中国平安、三一重工等,仍然在不断刷新年内新低,跌幅之大历史罕见。

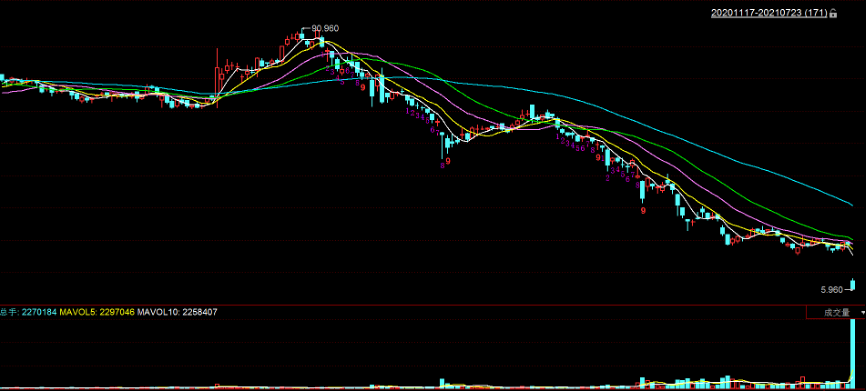

另一面是以新能源产业链和宁德时代为代表的新兴行业白马股构成的“宁组合”涨势如虹,板块内龙头公司不断创出历史新高。锂电池行业指数周线已经12连阳,二季度以来涨幅超过了60%,光伏行业涨幅也超过了30%。

▲锂电池行业周线图 来源:同花顺iFinD

白马股分化背后的原因,无疑是新能源行业受到了政策的大力扶持,在当下的景气度和未来的想象力,都比白酒等传统行业高出很多。

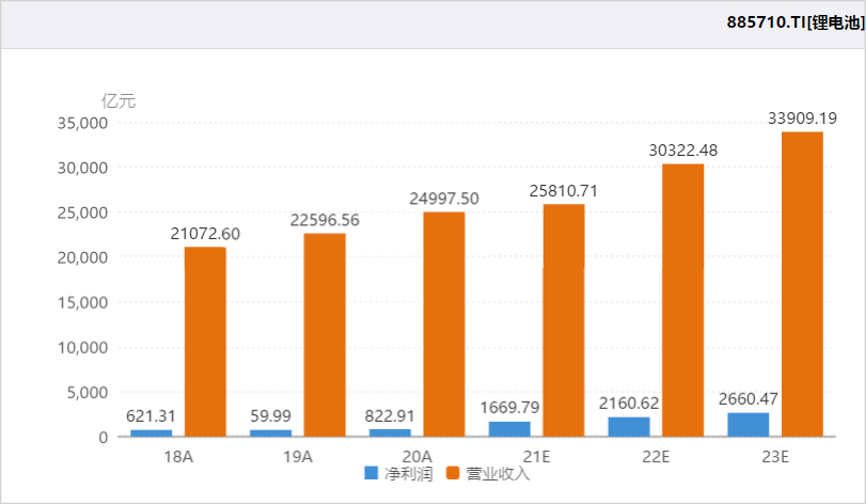

事实上,下游需求大幅增长,锂电池、光伏等新能源行业最近两年的业绩确实出现了爆发性增长态势。

以锂电池为例,全行业上市公司净利润从2019年的59.99亿,增长到2020年的822.91亿,预计2021年的净利润是1669.79亿。

▲锂电池行业盈利趋势及预测 来源:同花顺iFinD

大幅上涨之后,锂电池行业目前的估值到了非常高的位置,PE62倍,PB5.9倍,都处于历史顶部位置。但是良好的业绩趋势和未来前景,使得市场对这类行业的高估值有了更高的容忍度。

▲锂电池行业历史估值走势图 来源:同花顺iFinD

白马股行情二季度以来的剧烈分化,在最新公布的基金中报中也体现得非常明显。

截至7月21日,3423只普通股票型、偏股型以及灵活配置型基金中,已有90%披露了2021年的二季报。统计数据显示,今年2季度基金重仓股中,跟新能源相关的电气设备、电子和化工市值占比明显提升,而家电、银行和白酒等传统行业市值占比明显下降。

在新能源产业链被大幅增持的背景下,宁德时代的机构持股市值已经超过五粮液,成为仅次于贵州茅台的机构第二大重仓股。

市场预期高度一致的环境中,我还是有所担心的。毕竟锂电池面对的是B端客户,需求变化较大,其实也属于比较典型的周期型行业。

“需求上涨—价格上升—行业利润提高—产能增长—需求下降—价格下跌—行业利润下滑”,类似的周期循环路线图,对锂电池行业也是适用的。

由于产能过剩和下游需求不畅,锂电池行业在2017-2019年曾经历过漫长的下行周期,行业利润从2018年的621亿暴降到2019年的59.99亿,行业指数也在一年时间内跌去了将近60%。

当下的锂电池行业显然还在景气高峰期,新能源汽车崛起之后,目前锂电池的需求格局也和4年前有很大的不同,但是我们仍然需要警惕行业景气度的边际变化。

如此高的市场期待、超高估值和业绩基数之下,如果景气下行或者发生一点波动,对行业的业绩和估值就有造成戴维斯双杀的风险。

从价值投资的逻辑上讲,对于长期向好的周期性行业,比如券商也好、猪肉也好、锂电池也好,最好的时机其实是行业景气度经历过长期下滑、市场悲观情绪最浓的时候。这时行业业绩和估值都处在低位,一旦景气度提升,行业困境反转,迎来的可能就是戴维斯双击的大爆发。

还有可能困境反转引来爆发的,是北京的房价。

从2017年调控新政以来,北京房价经历了持续3年多的较大幅度调整,直到今年才开始缓慢回升。而最近关于人才引进的新政策,更是让人担心北京房价未来再次出现短期脉冲式上涨。

据报道,近日北京市发布了《北京市引进毕业生管理办法》,其中提到,包括清华、北大、复旦、上交大、浙大、中科大、南大在内的7所高校的本科生,只要符合一定条件,可以直接申请在北京落户。要知道本科生想要在上海落户的名单中,也只有6个高校,北京显然放下身段,开始争夺优秀人才。

以就业、教育、医疗、城市氛围等综合资源来讲,北京可谓是全国最优质的城市,此番放开人才引进门槛,对北京房价显然也构成长期利好。

我当然也看好北京房产的长期价值,有能力的刚需客,任何时候买入都是对的。

但是,我不觉得房价还会像过去那样出现短期内的暴涨,不管从经济和行业的逻辑、还是从政策的立场,中国房价已经不再具备过往那样暴涨的基础。

我是坚决反对炒房的,因为房子和股票不同,它是人人都需要的消费品。如果房价脱离实际炒到天价,不仅会导致经济空心化,放大社会焦虑,对后买房的人也是巨大的剥夺。

之前网上有帖子说,在北京年薪百万不如狗,很多其他城市的人包括北京当地人可能不太理解。但是以我的感受和观察,非常能理解这种压力和焦虑。

在北京的最大支出就是房子和孩子教育费用,衣食等基础消费甚至比小城市还便宜。

我有个百万年薪的朋友是当年外地进京的高校毕业生,现在家里有两个孩子,媳妇儿是全职主妇,在北京没有户口,2017年高位时贷款买的房。他们在孩子的教育费用和居住成本上,每月刚性支出差不多要4-6万,确实会面临很大的压力。何况赚百万年薪的基本都是在竞争激烈的体制外公司里,稳定性本身也是焦虑的原因。

住房和教育方向的改革,确实是当下最重要的社会问题,看看最近麻烦不断和市值暴跌的教育类公司和房地产企业,我们或许多少能感知到政策和行业的方向。

▲好未来日线图 来源:同花顺iFinD

▲中国恒大日线图 来源:同花顺iFinD

问: 半年报披露,张坤减持了茅台,也降低了股票的仓位,但却加仓了通策医疗,成为易方达中小盘的第一大权重股。姥爷如何看口腔服务行业和通策医疗这家公司?

从常识出发就可以判断,口腔服务肯定是成长性比较好的行业,因为大家收入增长之后,消费观念也会随之升级,过去很少人做的口腔服务比如洗牙、种牙之类的,渗透率必然会越来越高。

目前,我国在口腔服务领域还处于比较初期的状态,以种植牙为例,我国在全球的市场份额只有1%,与欧洲47%、北美28%相比差距巨大。在没有报销政策的地区中,欧美发达国家每万人种植牙大约有100颗,而我国目前仅7颗左右,远远低于其他发达国家,由此可见行业未来成长空间是非常大的。

更重要的是,口腔服务也是个有利于民间资本做大做强的行业。

医疗服务中最重要的资源是医生,由于职称、编制、社会地位等方面的原因,大部分优质医生都集中在公立医院,所以民营的综合性医院很难做大做强。

但是,有两个细分领域产生了民间的医疗服务巨头,一个是眼科领域的爱尔眼科,一个就是口腔领域的通策医疗。

我觉得主要原因有两点:一是眼科和口腔科都带有轻医美的性质,很多项目都不在医保报销范围之内,公立医院也并不是太受重视,给民间资本提供了机会。二是这两个领域对医生的要求可能并不算太高,培养相对容易,而服务标准化程度相对比较高,因此行业龙头可以通过并购整合、复制扩张的模式快速做大。

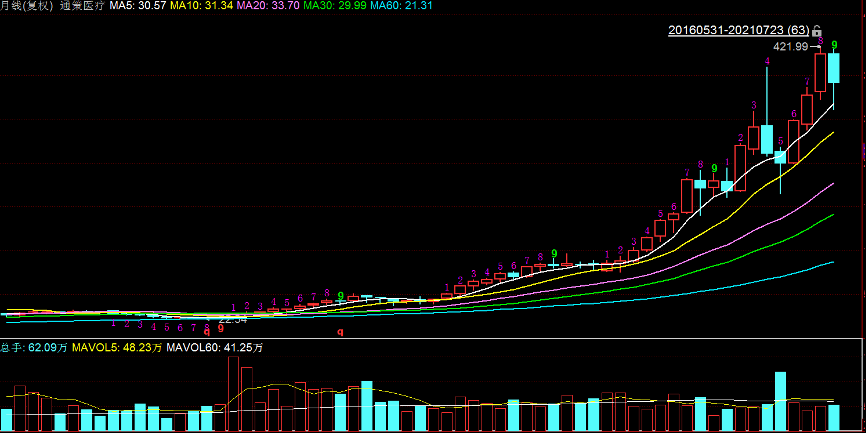

作为国内口腔服务领域龙头,通策医疗最近4年涨了接近20倍,大家可以感受下画风。

▲通策医疗月线图 来源:同花顺iFinD

通策医疗在经济发达的浙江起家,商业模式主要是区域总院+分院的形式,总院负责提高医生技术能力和品牌影响力,分院负责吸纳客源提升市场占有率。

目前公司拥有已营业口腔医疗机构50家,2020年口腔服务的营收大概20亿,在全国的市占率不到2%,但是在其大本营浙江省内,市占率超过了30%。

近年来,通策医疗通过区域总院+分院的商业模式,开始在异地复制扩张,而且取得了不错的效果。未来如果这种商业模式能够在异地顺利跑通的话,在这个高速成长的赛道中,通策医疗市占率应该还有较大幅度提升空间。

作为长期价值投资者,张坤显然是看好通策医疗的商业模式和异地扩张之路的。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

(作者:市值观察 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。