“双减”政策呼啸而至,教育股惨遭重挫。

7月26日,教育指数大跌8.05%。其中,豆神教育、学大教育、中公教育、凯文教育、华图山鼎、昂立教育等直奔跌停,科德教育、全通教育分别跌12.57%、15.36%。美吉姆、开元教育、三盛教育、东方时尚、传智教育等也跌逾5%。

两市跌幅榜前列教育培训概念股占了一大半。而上周五美股市场上的中概教育股已经先遭血洗,新东方、好未来等中概教育股跌幅超50%。

今晨,一众教育类上市公司披露了“双减”政策的影响。

(A股受“双减”政策影响一览)

“双减”政策秋风扫落叶

2021年7月24日,中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称《意见》),针对教育培训行业存在的突出问题,《意见》出台严厉措施。

如不再审批新的面向义务教育阶段学生的学科类校外培训机构、现有学科类培训机构统一登记为非营利性机构、线上学科类培训机构改为审批制、已备案的线上学科类培训机构按标准重新办理审批手续;学科类培训机构一律不得上市融资,严禁资本化运作;上市公司不得通过股票市场融资投资学科类培训机构,不得通过发行股份或支付现金等方式购买学科类培训机构资产等。

这一表态让国内教育行业遭受重创,上周五晚间,美股中概股板块的教育股血流成河,好未来暴跌超70%。虽然上周五尾盘港股教育股已开始杀跌反应,但今日开盘后,港股A股教育股继续腥风血雨。

值得一提的是,早在盘前,A股一众教育类上市公司已经对“双减”政策影响作出解读,评估公司的风险。

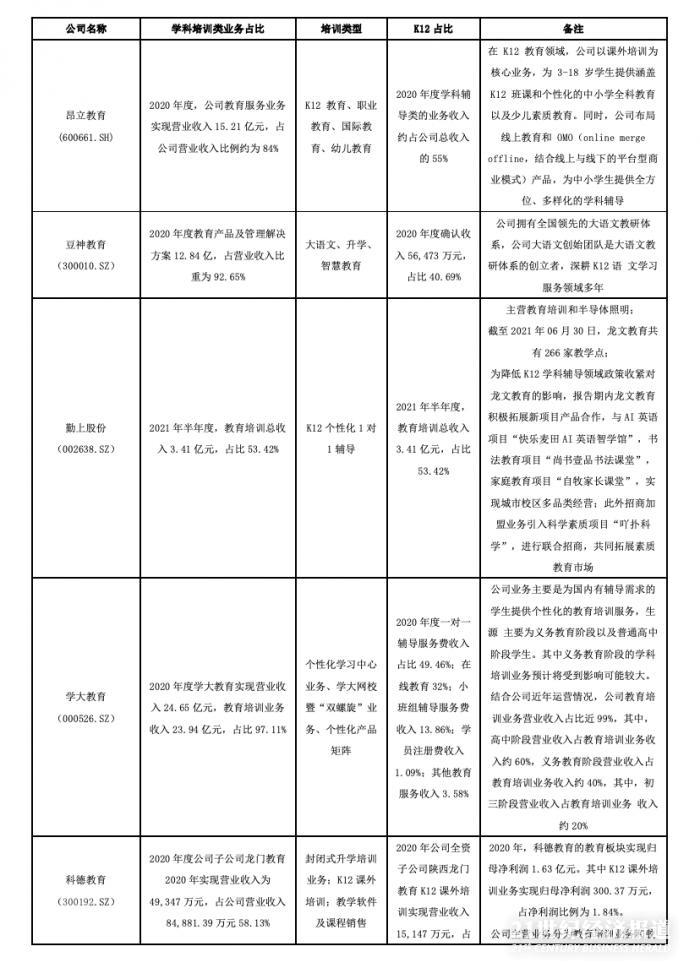

如豆神教育就公告指出,本次“双减”政策对学科培训机构性质、办学许可证、从业教师、教师资格证、培训时间、培训内容、培训形式、培训场地、培训价格、营销方式、融资方式等方面进行了严格的限制和规范,考虑到公司现有大语文学习服务业务收入占公司营业收入比例逐年增高,“双减”政策将对公司营业收入、利润产生重大不利影响。

公开资料显示,2017年,豆神教育积极主动推进教育战略的落地和实施;2018年公司在原有教育业务基础上,收购中文未来100%股权,导入了大语文学习服务业务。截至2021年3月31日,公司大语文直营学习中心数量为98个,加盟学习中心数量为384个。

2020年,豆神教育大语文业务确认收入合计5.64亿元,占公司总营收的比例超过四成(40.74%)。

2021年,豆神教育寒假分校业务累计就读人次为20,852人;线上业务累计就读人次为58,601人。2021年一季度,大语文学习业务现金收款8,978万元;确认收入12,829万元。豆神教育表示,“双减”政策对2021年度收入及利润的具体影响需要在进一步了解相关政府部门后续实施细则及实施结果的基础上,进行综合评估。

早年收购龙文教育介入教育领域的勤上股份,也将遭遇重挫。

据勤上股份介绍,龙文教育是当前公司的主营业务收入和利润来源之一,占公司的营业收入和利润比重已经超过50%。作为现有学科类培训机构,“非营利性机构”的定位和可能的限价措施都将对龙文教育的盈利能力产生重大不利影响。

同时,龙文教育原备案的线上学科类培训,将按标准重新办理审批手续,是否能够通过审批存在不确定性;存在无法新设线下教学点的风险和现存教学点存在不符合新规要求而无法通过审查而被关闭的风险;由于节假日、寒暑假、双休日为传统学科类培训的招生和课消核心时段,这一时段不得开展义务教育阶段学生的学科类培训,将对龙文教育现有经营业务产生严重影响;政策要求加强管控校外培训广告,未来龙文教育的广告宣传将受到限制;严禁随意资本化运作,公司可能无法对教育板块涉及学科类教育培训领域进行持续投入,可能会影响龙文教育的业务发展。

而截至2021年06月30日,勤上股份因并购龙文教育形成的商誉余额4.43亿元,受此影响未来存在部分或全额减值的可能性。

昂立教育也将受到影响。

2020年,昂立教育来自教育服务业务的营业收入是15.21亿元,占公司营业收入比例约为84%,其中学科辅导类的业务收入约占公司总收入的55%。财务数据显示,去年昂立教育亏损2.48亿元。2021年上半年,该公司预计实现归属于上市公司股东的净利润约为1.62亿元,其中通过处置低效闲置资产及政府补助的影响金额约是1.39亿元。

学大教育也称,深刻认识“双减”重大意义,持续关注国家和行业政策动态,深度分析研究相关政策法规,把握政策动态与趋势,分析可能存在的风险与机遇;建立政策风险预警防控机制,积极配合各级政府监管,保证企业依法合规经营。

据了解,学大教育预计主营的K12(包括义务教育阶段以及普通高中阶段)教育培训业务将受到影响,将对主营业务收入、利润等产生一定影响;根据新的行业政策,公司在相关学科类教学网点开设、对外融资、培训内容、培训时间、培训收费等方面预计也会受到不同程度影响。

据悉,学大教育主要为国内有辅导需求的学生提供个性化的教育培训服务,生源主要为义务教育阶段以及普通高中阶段学生。结合公司近年运营情况,2020年度学大教育实现营业收入24.65亿元,教育培训业务收入23.94亿元,占比97.11%。其中高中阶段营业收入占教育培训业务收入约60%,义务教育阶段营业收入占教育培训业务收入约40%,这里面初三阶段营业收入占教育培训业务收入约20%。

中公、科德教育等或被误伤

不过,在一众教育股中,或也有部分企业存在被误伤。

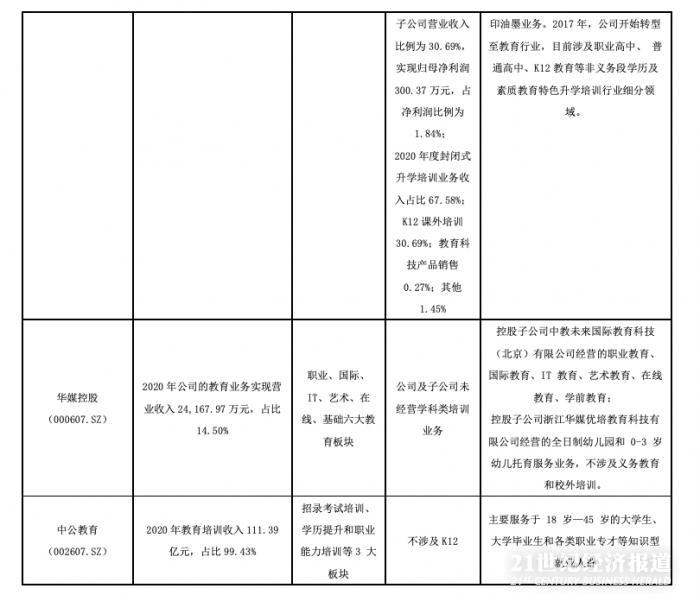

较为典型的如中公教育,公司主营业务为面向成年人的非学历职业就业培训服务,主营业务横跨招录考试培训、学历提升和职业能力培训等3大板块,提供超过 100个品类的综合职业就业培训服务。截止目前,公司未开展K12阶段的学科类校外培训业务。

而从政策导向上看,“双减政策”主要主要针对的是K12学科类校外培训行业。中公教育直言,公司主营业务为面向成年人的非学历职业就业培训服务,不属于本次调控的K12学科类校外培训行业,对公司主营业务不存在重大影响。

7月25日跌2.27%的华媒控股也表示,“双减”意见对公司教育业务不存在重大影响。据华媒控股介绍,公司及下属子公司经营的主营业务主要包括广告策划与发布、报刊发行与印刷、教育。其中,教育业务主要为职业教育和学前教育。

科德教育亦指出,公司目前主要为非义务阶段的学生提供职业学历教育及复读业务。随着今年陆续完成的并购学校项目,职业教育未来将成为公司的主要业务。

根据科德教育2020年度报告显示,公司教育板块2020年实现归母净利润16,304.33万元。其中K12课外培训实现归母净利润300.37万元,占净利润比例为1.84%,对公司整体经营业绩影响较小。

同时,科德教育还指出,为减少因行业政策法规变化带来的经营风险,公司积极拓宽当前教育赛道,2021年通过一系列的对外投资,提高公司现有优质资源的边际效益,业务拓展到职业高中、民办高中和艺体校企合作,并继续整合职业教育领先的内容服务提供商,不断增强上市公司在职业教育板块的发展。

国海证券认为,随着政策的正式落地以及后续各项监管措施的正式执行,学科类教培机构业务或将锐减,现有的K12教育公司也将面临转型难题。相较而言,素质类培训和职业教育培训受“双减”政策影响较小,且受益于德智体美劳素质全面发展的培养需要和职场专业技能等需求的不断扩大,将成为教培行业破局方向和竞争高地。

(作者:杨坪,黄欣欣 编辑:朱益民)