河南特大暴雨,保险公司都干了啥?

暴雨是冰冷的,但保险是有温度的。

作者| 猫妹

来源| 大猫好规划

这次特大暴雨,让人措手不及。

得知河南下特大暴雨的时候已经是深夜,孩子发烧到40度,拿着化验单等着见医生。

深夜,医院,特大暴雨,被困在地铁的人,更让人揪心了。

万幸,被困的人们得到解救。

这次千年一遇的暴雨,带来的损失实在是太太太惨重了。仅靠自救远远不够,好在一方有难,八方支援。

在逆行者中,猫妹也看到许多保险公司的身影。

在暴雨中,很多车辆抛锚。

只要有客户报案,即便是下着大雨,保险公司的救援人员也得出动。

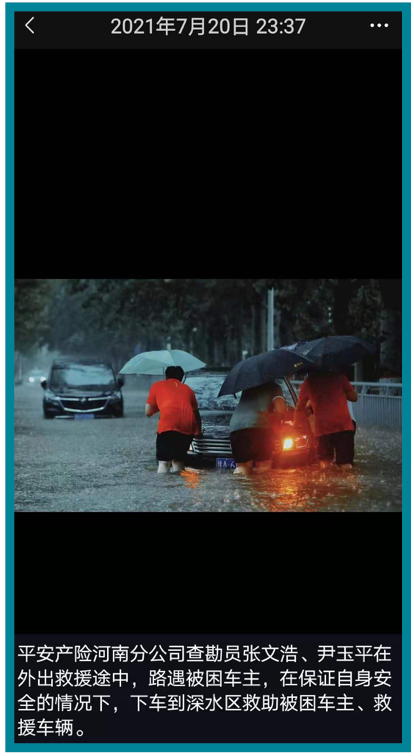

除了自己的客户,在救援途中,遇到被困车辆,即便是陌生人,他们也会顺手救一把。

人保也宣布,启动绿色救援通道,无论是否投保,在哪家保险公司投保,只要有需要,打一个电话,就能提供无差别救援服务。

其他的保险公司也一样,都第一时间启动Ⅰ级应急响应预案,第一时间提供救援和理赔服务。

本地的救援能力不够用了,就抽调兄弟省市的力量、联合各家合作单位,一同救援。

不光要救,更要赔好。

目前,行业预估的保险赔款金额已超10亿元。

怎么把这么多赔款尽快送到客户手上,是保险公司当下要做的大事儿。

简单说,特事特办,是保险公司的应对河南暴雨理赔的基本原则。

简化流程

保险公司都加大了力量,确保的理赔客服人员及专岗值班人员电话保持24小时畅通。

接到报案后,简化理赔流程、提高理赔效率,做到快受理、快查勘、快理赔。

像有些车险理赔要求保留一份当日暴雨的报纸或找当地气象局开具天气证明的,这些肯定都不需要了。

有些赔案,客户在手机端提出申请,保险公司线上审核,能迅速地直赔。

取消限制

取消理赔指定医院限制、取消自费药品限制、简化身故理赔申请手续,是保险公司针对人伤出险的便民举措。

原本很多医疗险对就诊医院的级别有限制,需要二级及以上公立医院,或者只保障社保范围内的费用,但救人要紧,因此多家保险公司紧急宣布,因病情治疗需要,取消指定医院限制、自费项目的报销限制。

部分保险公司还开通健康险和意外险紧急医疗垫付服务。保险公司接到报案后,会与医院沟通,在符合保险责任的前提下公司将主动垫付理赔金,以满足客户治疗需求。

还有部分保险公司,对出险客户发生医疗救治、残疾、身故的,提供先予支付部分乃至全额赔款等服务。

另外,保险公司还启动了同业协同,从同业处了解信息,排查客户,一旦发现有可以赔付的客户,不等客户报案,就会主动联系客户提供赔付。

捐款、赠险,也少不了保险公司。

像泰康保险集团捐款5000万元,复星公益基金捐赠5000万资金和物资,友邦保险捐赠价值30万元的应急物资。估计后续的捐款捐物还会增加。

平安产险还为参与河南水灾救援的应急救援人员、志愿者无偿提供专属风险保障,包括每人50万元意外保障、5万元医疗保障、1万元财产损失保障以及事故法律援助费用50万元,均无免赔额。

也有平台推出了“防洪”保险,用户可免费领取,保障不幸因洪水导致的医疗费用、意外伤残、身故,最高保额为20万元。

可以说,暴雨是冰冷的,但保险是有温度的。

另外,想多说几句。

河南这次暴雨,被定性为“千年一遇”级别。

有人感叹,怎么“百年一遇”、“千年一遇”的事儿年年都有?

其实,“T年一遇”的意思不是“T年遇到一次”,而是每年发生该事件的概率为1/T。像“千年一遇”,在1000年内发生的概率是63%,远高于1/1000。

而这个世界的信息传递越来越迅速、各地之间的交互也越来越多,所以会感觉“百年一遇”、“千年一遇”如此频繁。

数学,算的是风险概率。

但对我们个人来说,风险是全或无。

一旦小概率事件被我们自己赶上了呢?就是100%。

怎么办?!

保护自己的安全肯定是第一位的,舍财不舍命,车可以弃了,包可以丢了,只要人还活着就有希望。

在保障生命安全的前提下,再开展自救,降低损失。

事后,最好还能最大程度地通过外部补偿,来降低灾难后我们的损失。保险,就是一种事先的外部补偿安排。

买保险,不是100%能用上,但一旦用上,就是100%。

(作者:大猫好规划 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。