塔拉财务梳理课 第一节 读懂你的身家表

写在前面的话

说起财务梳理,你会感到头疼吗?

曾几何时,我也是一个对财务、对人生没有规划的人,每个月领着少的可怜的工资,远眺着山峰上的房价。然而值得庆幸的是,我自小被家里灌输储蓄的重要性,妈妈教我无论挣多少钱,都要先存下一笔钱。

在进入券商工作之后,我对于各种证券投资发生了浓厚的兴趣。在刚开始学投资时,坦白说交了不少学费。直到开始学习理财规划,才发现多年来投资收益时好时坏的根源在于对于自身财务没有一个清晰的账本和规划,所以投资总是带有随意性。自从找到这个问题的症结之后,我的财务状况逐渐好转起来。

尝到甜头后,我连续六年坚持做家庭财务账本,并根据各种财务目标制定理财计划,不贪图一时的暴利,一步一步逐个实现目标。

今天,我想把这些总结出来的经验分享出来,助力每一位小伙伴实现自己的财富梦想!

我的分享将分成四节课程,前面三节我会给大家介绍三张实用的表格,分别是我自创的身家表、创富表和护城河表。第四节是财务报表解读。

前面读过的小伙伴都分成喜欢这个分享,听完后立马就能制作一套自己家庭专属的财务报表,反馈是百分之九十九的实用!

所以,动手才是关键哦~

一、身家表即资产负债表

身家表即资产负债表,顾名思义是我们的身家清单,包括所有资产和债务的列示,而净资产等于资产减去负债的余额。

提醒大家,净资产才是我们真真正正的身家。

很多人算身家,尤其算房产资产时,时常会忘记负债那部分,看到房子价格蹭蹭蹭地上涨,心里就得瑟得瑟的,以为自己真的成为千万富翁了。

其实一来房子价格只是名义上的增值,还没变为现金,二来减掉六七成的房贷负债后,自己的身家实际上没发生那么大的变化。

所以我们强调,无论看一家公司还是看一个家庭,净资产才是真正的身家。

二、资产怎么填?

1 固定资产

固定资产=不动产,特别是不太好变现,交易周期比较长。像房子、商铺、公寓、仓库、车位等等。

在这里,我们只需要填上固定资产的现有市值就行了。

我把固定资产分为自用性质和投资性质两部分。为什么要这样分呢?

因为自用房产时不会产生投资收益的,这部分资产在理财角度讲是一只不会生蛋的鸡。投资性质的房产才是能为我们生金蛋的鸡,它的增值幅度、能否产生现金流、流动性如何就是我们做这笔投资钱需要重点考虑的要素。

我有一位朋友,房子有4套,算不少了吧,但是每一套都是自用,所以这些资产对她的财务自由度没有任何作用,反而背着房贷辛苦得要命。

2 实物资产

实物资产,大家可能大家第一反应就是心爱的汽车了。

我接触过有些家庭,在刚有了一些储蓄后就急着买车,表面上晋级了一个阶段,殊不考虑汽车变现时要被大幅折价的,但是汽车贷款却不会哦。所以我们说汽车一落地就产生负现金流,当然用来运营的车另当别论。

实物资产还包括我们的收藏品,例如黄金、珠宝、字画和贵金属。其中黄金白银是折现价值最高流动性最好的收藏品。

我自己蛮喜欢首次些心爱的邮票和金银币。不过我明白这些带领艺术加工的收藏品是很难在短期内实现增值变现的,在流通市场上往往按面值或者金银价来变现,在典当行的折现率也不高。

其他的珠宝、字画对投资者的鉴赏水平要求很高了,这些投资都需要很长很长的学习过程。

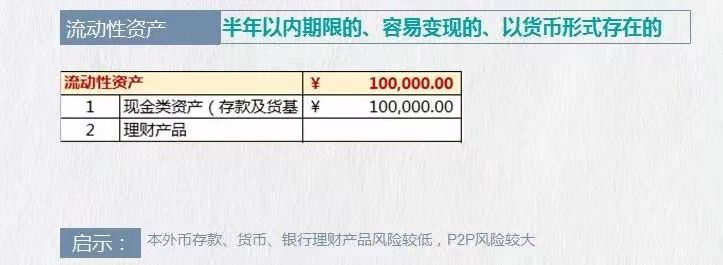

3 流动资产

流动性资产一般指我们的准现金。

例如本外币存款、货币基金、余额宝、现金宝等各类BAOBAO、银行理财、银行理财、券商收益凭证等。这类资产的特点是风险比较低,交易方便。

需要提醒的是,自从2018年资管新规出台后,可以声明保本保息的有且只有银行存款和国债,其余的一切产品都是存在不同等级的投资风险。越早习惯净值型的理财产品越能打开我们的理财思路。

一般来讲流动性资产是一个家庭的生活备用金,低风险、增值幅度有限,所以不建议预留太多。

我经常看到有些家庭因惧怕投资风险,在流动性资产这类留存太多,。这完全没有必要,一般预留6个月生活开支就够了。

4 金融资产

金融资产相对固定资产而言的特点就是容易变现、转让。

在中国经济增速减缓、新增人口迅速下滑,从扩张型经济转向质量型经济的新时代下,金融资产对于家庭资产配置变得越来越重要。

金融资产的投向是各类金融市场,金融市场因天生流动性好,所以伴生出讯息万变的这个特性。所以我也非常理解大家惧怕提高金融资产比例的顾虑。

但是从我自身理财经历来看,只要掌握一些非常简单的原来和方法,也可以从容参与金融市场,例如股票基金定投,我发现是可以适合绝大部分人群的。我从很多客户包括我自己身上得到印证。当然如果有一位实战经验丰富、专业水平高的理财师来协助你,投资效率会更高。

接着。我们来看一下,金融资产包括以下几种:

1.公积金结余

公积金结余这一项是很多人忽略掉的一笔资产。

大家通过支付宝、微信的城市服务中注册关联,可以查询自己的公积金余额,非常简单。

要提醒大家的是,按先行的公积金制度,公积金中心每年只且将会给持有人支付2.5%的利息,10万一年的利息只有2500元。

我们建议把这笔深睡资产充分利用起来,每隔半年一定要把它提取出来使用或者转投。

2.保险现金价值

保险现金价值在每张储蓄型保险单都有列示,每年不同,随时间递增。

(如果嫌麻烦也可以这样子做:你只需要算算交的储蓄型保险的保费总和:如果储蓄型保险缴费在5年以内的乘30%,5-10年的填总保费的50%,超过10年的填保费总和)

强调一下是储蓄型保险不是消费型保险哦,消费型保险是没有储蓄功能的,所以它不能算作资产只能算作支出。

3.债券、债券型基金和股票、股票型基金

正如你算房产算市值一样,这里 也需要按制作身家表时的最新市值计算。我知道你的心里肯定是很不情愿的,但这就是一致性的原则。

你可能会问怎么体现我的股票资产是赚了还是亏了?这个呀,就要从另外一张创富表中的投资收入里体现了。

4.私募基金

私募基金,即面向合格投资者定向发行的理财产品。

私募基金投向灵活,可以是收益凭证、债权、股票、商品、外汇、股权,甚至是土地、实物等等。

一般是100万起点,具有比公募产品较高收益预期、产品比较复杂的特点。

5.其他金融投资

其他金融投资,例如信托产品、对外借款。

相信前几年不少小伙伴相当热衷于对外房贷这类,在2018年可能会大亏了。

在当前经济环境下,这些资产风险比较大,随时可能出现刘备借荆州又去没回的哦。大家在做这类投资前需要更谨慎地考虑借款人的还款能力以及还款可行性。

如果当今选择信托产品,比较推荐找那些持有正规金融牌照、底层清晰、风控能力强的大平台。不过不要贪恋高预期,也不要作为你的核心配置。

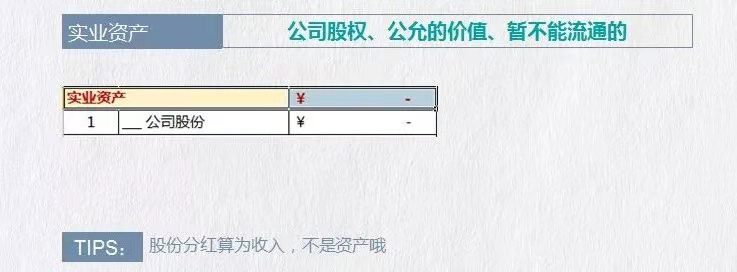

5 实业资产

实业资产,即投到非上市的公司股权,可填投资额或公允的估值。

举个例子,你投资一家餐厅100万,每年分红10万,资产这里则应填100万,分红的10万应填在另一张表,即创富表中的收入栏。

三、负债怎么填

1 短期负债

短期负债,顾名思义是时间不太长的债务。我认为把5年以内的债务都可以在这里列示。

需要说明的是,由于身家表是个静态概念,所以我们制表时的债务余额是多少就填多少。

在填负债端的各项时,需要我们自己去查查算算,把总债务(包括本金和利息)减去已还掉的,就是债务余额了。

这里的亲友借款是指自己向其他人借的钱,跟资产端的对外借款方向相反。

2 长期负债

长期负债指5年以上的。

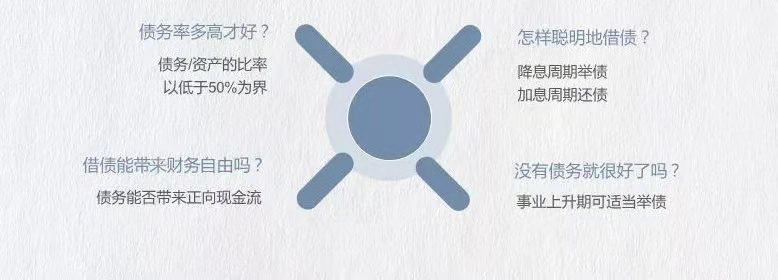

这里要特别提醒长期债务的利率一定不能过高,否则你就是替债主打工了。

举债是聪明的还是危险的呢?

从理财安全的角度来看,要具体问题具体分析。你可以结合债务率、收入状况以及创富能力综合衡量,下面给一些提示供大家参考。

今天就到这了,下一节,《剖析你的创富力》,我们再见~

(作者:塔拉庄园 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。