“隐形大佬”马应龙?

马应龙是医药细分领域肛肠科领域当之无愧的冠军。

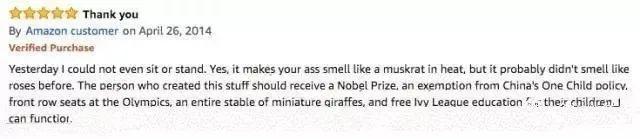

马应龙不仅在国内家喻户晓,在国外知名度很高。据传马应龙已经和老干妈一起成为美国监狱的硬通货。很多帮派从亚马逊上下单购买马应龙,用于监狱中的流通。马应龙6只装的栓剂在亚马逊上价格为15.8美元,在监狱中能够翻倍,一只的价格顶上中国6只价格。

上面的图片是一名美国网友在亚马逊上对马应龙的评价,评价中洋溢着对马应龙的感激之情。标题就是Thank you,主要内容是说发明这个药的人应该不受生育政策限制,拿诺贝尔奖,应该坐在奥运会的前排座位,孩子免费上常春藤联盟学校。

马应龙,不仅关心你的屁股,还开始关心你的眼睛、脸和嘴唇。

2009年,马应龙就成立了马应龙八宝眼霜品牌;2019年,马应龙推出了马应龙八宝口红。美妆成为马应龙大健康领域的重要产品。

嗯,口红和眼霜的味道,是不是有一点熟悉呢?

言归正传,马应龙到底是一家什么样的公司?靠什么赚钱、有什么竞争力、有哪些不确定性,最后是否值得投资呢?本文针对以上问题给出了基本的分析,希望对读者有所启发。

马应龙靠什么赚钱

马应龙药业集团股份有限公司,根据证监会的《上市公司行业分类指引(2012修订)》划分,是一家医药制造企业。该公司业务分为三个版块,医药工业、医疗服务、医药商业。

医药工业部分主要有马应龙麝香痔疮膏、麝香痔疮栓(主治以出血为主要症状的内痔)、马应龙八宝眼膏(主治风火上扰所致的眼睛红肿痛痒、流泪、眼睑红烂)、龙珠软膏(清热解毒,去腐生肌)等药物。

医疗服务板块主要是肛肠医疗服务终端网络,包括马应龙肛肠连锁医院、和医院合建的肛肠诊疗中心、线上健康云平台“小马医疗”。

医疗商业板块主要是实体药店、网上药店、医药物流。

2020年,马应龙最赚钱的业务是医药工业板块,营收达15.3亿元,其次是医疗商业板块,营收为11.7亿元,医疗服务板块营收最少,为1.38亿元。毛利率方面医药工业最高,达66.64%,医疗服务毛利率为15.47%,医疗商业毛利率最低为7.04%。医疗工业贡献毛利为10.16亿元,医疗服务和医疗商业的毛利加起来在1亿元左右,不足医疗工业的十分之一。

医药工业里面,主要分为治痔类药物和其他产品,治痔类药物毛利率最高,达72.4%,贡献毛利8.4亿元,其他产品毛利率也高达49%,贡献毛利1.79亿。其他产品主要包括三种药,地奥司明片(治疗静脉淋巴功能不全相关的各种症状,治疗急性痔发作有关的各种症状),龙珠软膏(疮疖、红、肿、热、痛及轻度烫伤),复方甘草口服溶液(适应症为用于上呼吸道感染、支气管炎和感冒时所产生的咳嗽及咳痰不爽)。虽然因为2020年疫情原因,以及公司地处疫情中心,这三种药的销量都大幅度下降,但是“其他产品”依然能贡献1.79亿元的毛利,难能可贵。

马应龙有核心竞争力吗?

有。

马应龙名方源自400年前的明代,最开始是治疗眼睛疾病的八宝眼粉,后面被命名为“马应龙定州眼药”。1980年,马氏第十三代传人马惠民研发出了享誉至今的“马应龙麝香痔疮膏”。马应龙名方包括麝香、牛黄、琥珀、珍珠、冰片、炉甘石、硼砂、硇砂等八味中药,又称八宝名方,具有清热解毒、活血消肿、去腐生肌的卓著功效。2011年马应龙眼药制作技艺入选“国家非物质文化遗产名录”。

马应龙在肛肠领域具有较强的领导力,根据中康资讯的《痔疮用药市场竞争态势研究》,2018年,马应龙在痔疮药零售终端市场占有率为51.4%,和第2名德国礼达拉开非常大的距离,马应龙麝香痔疮膏在零售终端的占有率达80%。根据米内网数据,马应龙的麝香痔疮膏、麝香痔疮栓、痔炎消片都进入了治痔药物的前十名。截至2020年末,公司有15个品种纳入国家基本药物目录(2018年版),34个品种纳入国家医保目录(2020年版)。

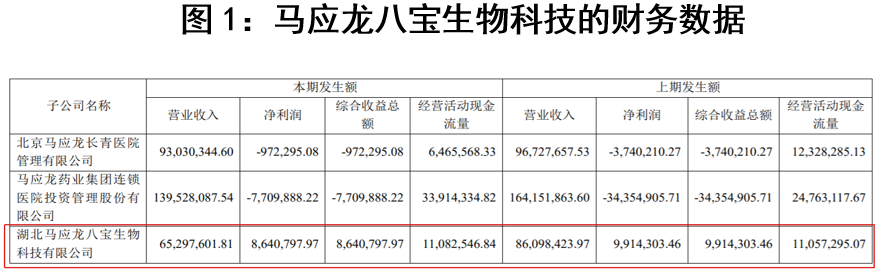

除了治痔药,马应龙开始围绕化妆品赛道打造了一系列的产品。马应龙八宝生物科技有限公司是马应龙旗下非常低调的一家子公司,主营大健康领域的化妆品产品,基于八宝配方打造出一系列化妆产品,包括前段时间很火的八宝口红,主打眼部护理的“瞳话”产品。“瞳话”产品包括眼部精油、眼膜、眼霜等细分产品,还有祛痘、面部护理产品。八宝生物科技2020年的净利润率为13.23%,高于2019年的11.3%,但是2020年营收同比2019年下降了24%,净利润下滑了12.8%。

眼科产品是马应龙在化妆品之外的第二大新方向,因为眼科药品毛利非常高。马应龙收购了江西禾氏美康药业有限公司,获得了滴眼液产品和资质。滴眼液产品是高毛利产品。滴眼液行业的一些典型公司毛利率非常之高,欧普康视毛利率78.54%、康弘药业毛利率91.90%、兴齐眼药毛利率73.13%。现在电子产品十分的发达,手机、平板、电脑等设备的普及,让老百姓对于眼科用药的需求越来越大了。根据国家统计局2021年数据,中国手机上网人数达9.86亿人。

据 Frost & Sullivan统计,我国眼科用药市场规模从 2015 年的 21 亿美元 上升至 2019 年的28 亿美元(约 193 亿人民币),复合增长率 8%,预计 2019 年将以 17.8%的复合增速增长至 2030 年的 169 亿美元(约 1183亿人民币) 。

马应龙2020年继续推进新药的研发,枸橼酸托法替布片(类风湿关节炎),复方利多卡因栓(局部麻醉药)、酒石酸唑吡坦缓释片(失眠)、硫酸普拉睾酮钠片(阴道萎缩)。其中枸橼酸托法替布片、复方利多卡因栓是2020年研发投入费用最高的药品,研发费用分别占到了当年营收收入的0.14%,在390万元左右。

未来有不确定性

虽然有竞争力,但是马应龙的不确定性也很突出。

药品销售,医院还是主航道,但是马应龙在医院领域的销售基础十分薄弱。根据米内网的数据,2019年国内药品销售额17955亿元,其中公立医院终端市场份额占比66.6%,其中零售药店终端市场占比仅为23.4%。马应龙痔疮药品市场整体占有率仅仅26%, 根本原因是马应龙痔疮药品在销售终端医院中占比非常低。

另外国家医保局2020年引发的医疗保障疾病诊断相关分组(CHS-DRG)细分组方案(1.0版),《区域点数法总额预算和按病种分值付费试点工作方案》,将推动医院用药量和用药金额的双降,这更加不利于马应龙药品在医院渠道的销售。

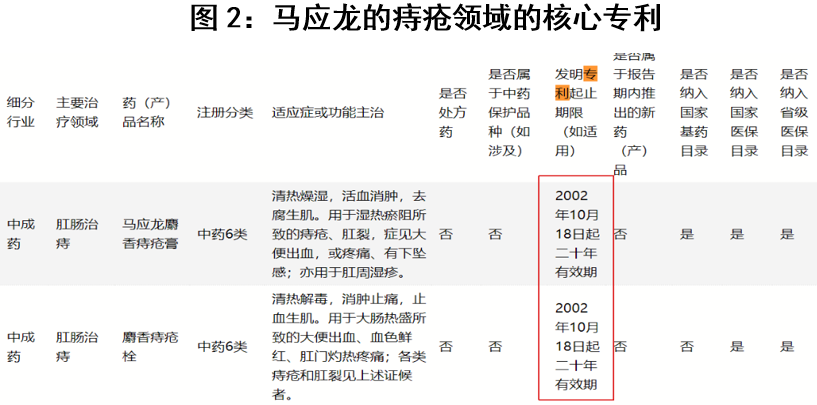

马应龙治疗痔疮的两个关键专利即将于2022年到期,届时公司400多年的配方将不再受专利保护,对上市公司可能会造成一定的影响,但是不会太大,因为制作工艺也是非常关键的,有药厂曾经拿到过马应龙痔疮膏的配方,但是一直仿制不出来。

马应龙医疗服务主要是指在全国各地的肛肠科医院,主要营业收入来源于直营医院门诊和住院服务费用、合作共建肛肠诊疗中心的品牌使用费和技术服务费以及医用物资购销收入。这个板块对于毛利贡献很低,2020年毛利在2000万元左右。医疗服务板块人工成本很高,2020年达3328万元,比最赚钱医疗工业的人工成本2768万元还要多。从2018年开始,医疗服务营收就逐年降低,2019年医疗服务营收同比降低23.83%,2020年医疗服务营收同比降低10.49%。医疗服务板块的线下连锁医院部分已经连续2年亏损,这部分主要是依托马应龙药业集团连锁医院投资管理有限公司进行经营,该公司2019年净利润为-343万元,2020年净利润为-770万,亏损扩大了一倍。马应龙医疗服务板块拖累了马应龙的财务表现。

马应龙是有投资价值的

2019年10月,中共中央、国务院印发《关于促进中医药传承创新发展的意见》。2019年年底,国家药监局发布《关于促进中药传承创新发展的实施意见》(简称《实施意见》)。2020年2月9日,国务院发布《关于加快中医药特色发展的若干政策措施》。

以上政策对于中医药企业研发创新、加强产品质量管控,更好实现中医药传承创新十分有帮助,利好中医药行业的发展。马应龙的龙头产品治痔药市场地位突出,将会受到积极的影响。

从运营指标来看,马应龙总资产周转率和存货增长率都明显高于行业平均水平,两项指标行业排名分别为 8/130 , 3/130。

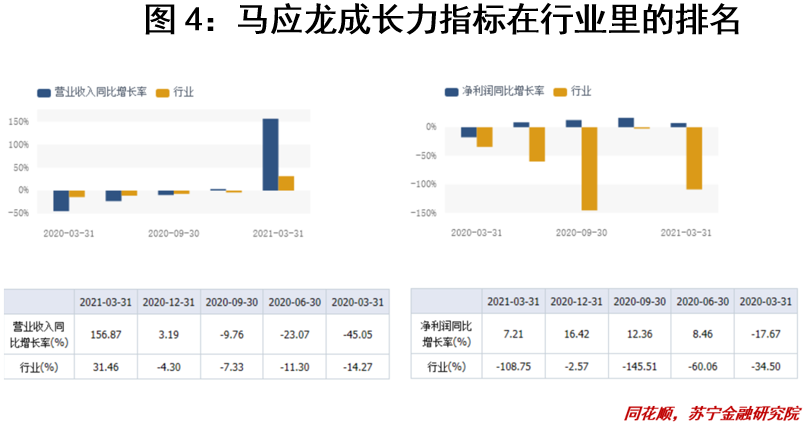

从成长能力来看,马应龙营收同比增长率在行业里排名2/130,马应龙净利润同比增长率在行业里排名52/130,目前的指标比较反映现实,净利润的增速远远赶不上营收的增速,因为马应龙的低毛利的业务,如医疗服务、医疗商业的业务比例还是较大的,这两部分业务贡献了接近45%的营收,但毛利贡献较少。

在中证中药指数的49个成分股里面,马应龙表现十分稳健,马应龙从年初至今的涨幅为45.30%,排名第10位;60日涨跌幅为56.49%,排名第2位,超过了片仔癀、云南白药、同仁堂等一干明星。从换手率方面来看,马应龙以4.09%排名第8,处于比较安全的区间。

2020年马应龙产品的产销率方面,营收主力产品都是表现不错的,其中痔疮膏 98.6%、痔疮栓106.9%、痔炎消片100.5%。除了痔疮栓生产量同比2019年减少5.49%,治痔药部分2020年的生产量和销售量都有不错的增长。

线下医疗服务在衰减,根据《2020年国民经济和社会发展统计公报》,2020年全年总诊疗人次78.2亿人次,同比下降8.2%,出院人数2.3亿人,同比下降14.8%。随着线下医院、零售药房的毛利不断下降,马应龙开始加快调整收缩线下服务的步伐,已经在闲鱼上转让“瞳话”美妆自助售货机,转让马应龙宁波医院股权,收缩到以药(产)品为核心的经营策略上来。这将会降低马应龙的低毛利业务比例。

马应龙的痔疮药物基本盘十分的稳固,大健康产品的发展也已经连续5年维持营收20%以上的增长(2020年因为疫情原因比较特殊,营收相比2019年时下降2亿元),随着对于医疗服务和商业板块的主动收缩,马应龙资金会较多投入到毛利更高的大健康领域,我们认为马应龙的大健康领域一定能有机会,打造出类似于“云南白药牙膏”更高毛利、更多营收贡献的爆品产品,从目前来看爆品十分有可能会来自眼科药物,毕竟马应龙最早就是做眼药起家的,积累十分的深厚。马应龙未来的市净率会有比较好的向上趋势,有较好的投资价值。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院高级研究员孙扬,封面图来自壹图网。

(作者:苏宁金融研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。