向战投锁价定增条件明朗,市场案例渐增

今年以来,定增市场持续火热,机构参与的热情也格外高涨。Wind数据显示,今年截至目前累计已有60余家公募参与了定增投资,累计投入资金270亿元,较去年同期增长超过90%。前述定增全部为询价定增,而与之形成对比的,是战投锁价定增市场,在去年政策“补丁”出台后,先前推出的几乎全部锁价定增方案都宣布终止或者改为询价定增,锁价定增的品种一度冰封。

直至2021年2月以及3月,相继有韵达股份战略认购德邦股份(603056.SH)和宁德时代战略认购先导智能(300450.SZ)两起锁价定增成功过会。

如今距离德邦股份成功发行已经过去3个月,先导智能也已将宁德时代采购大单收入囊中。在市场有了“参考系”之后,沉寂许久的锁价定增市场重新开始活跃。自德邦股份过会至今,有9家上市公司相继推出了锁价定增方案,这些方案很大程度上参考了德邦股份和先导智能的方案,在监管与市场经过长达一年的磨合与相互试探之后,边界已渐渐清晰。

“唯二”过会的锁价定增方案

作为战投锁价定增交易中“唯二”过会的两单,德邦股份和先导智能先后于2021年4月及6月完成了此次非公开的发行。从首次公告预案到最终完成发行,两家公司前后都用了约一年左右的时间,中途也随政策环境变化进行过方案的调整完善,而两家公司方案推进的过程,也可以看作是目前监管对战投锁价定增的态度及审核尺度不断明晰的过程。我们曾在《战投锁价定增再过一单,先导智能非公开通过深交所审核》一文中对先导智能和德邦股份的方案细节与共通之处进行过梳理,感兴趣的读者可以前往阅读。总的来说共性有几点:1)战略合作方作为直接的发行对象,以实现更深度的利益捆绑,确保合作方案可执行;2)锁定期36个月,目前是通行做法;3)有切实可行的战略合作协议,“假大空”的合作条款不被监管接受;4)对企业经营有一定的影响力,包括5%以上持股比例、委派董事参与治理等;5)募集资金有明确的项目投向,而非全部补流。

对很多真正的战略投资者来说,18个月锁定期和8折认购价格都未必是对战投方最有吸引力的条款,最重要的其实是有通道以确定的价格入股上市公司。

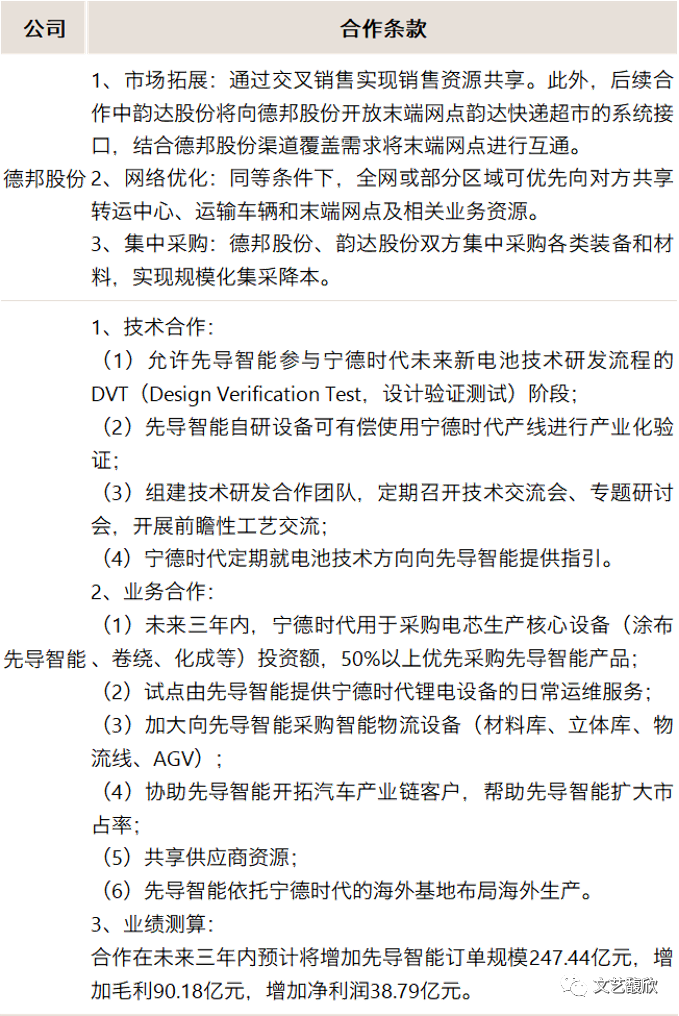

而站在监管的角度,关心的则是是不是“真正的战略投资者”,还是来套利的?这就需要合作双方讲清楚“怎么合作——怎么确保合作能实现”。德邦股份和先导智能在战略合作协议或补充协议中披露的双方合作细节如下:

如今距离合作双方签订合作协议过去了一段时间,由于德邦与韵达的合作主要以网络扩张和降本增效为主,合作效果暂未显现;而先导智能于今年6月初公告中标宁德时代45.47亿元的采购订单,占先导智能 2020 年经审计营业收入总额的77.62%。根据先导智能披露的年度关联交易预测,宁德时代今年至少还将与先导智能签订20亿元的采购订单。相比之下,先导智能的“受益”更直观和可量化。

新增战投锁价定增方案

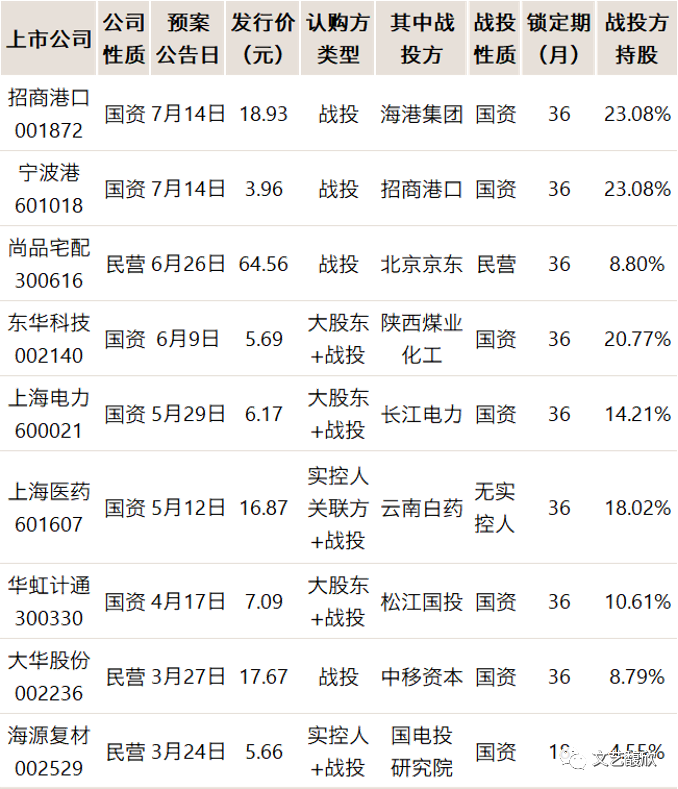

德邦股份和先导智能定增过会后,冰封许久的战投锁价定增市场重现曙光。从2021年2月1日德邦股份过会至今,又有9家上市公司推出了战投锁价定增的方案,具体如下:

新出预案的9起战投锁价定增交易大部分延续了德邦股份和先导智能方案设计的思路,但同时也呈现出新的特点和对战投定义的进一步试探,主要在于:

1)参与方:国资是新一轮战投锁价定增的主力。本次新公告的9起交易中,上市公司实控人或战略投资者为国资的高达8起,只有京东认购尚品宅配属于民营企业之间的合作。

2)锁定期:36个月仍是通行方案。9起交易中,8起交易依旧将战略投资者取得的上市公司股份的锁定期设置为36个月,只有海源复材设置了18个月,也因此受到交易所关于是否符合“愿意长期持有上市公司较大持股比例“等要求的问询。事实上自去年7月份至今公告的战投锁价定增中,有17起曾尝试将战投方锁定期设置为18个月,但都逃不开终止、改锁定期和改为询价定增几种结局,唯独今年3月公告的海源复材还在坚挺中。

海源复材于2020年7月发生控制权变更,实控人变为甘胜泉,其背后则是昔日光伏巨头赛维LDK的身影。本次非公开发行中,甘胜泉出资1.9亿元参与认购,国电投研究院出资7,924万元作为战投背书,方案已获得股东大会通过,目前暂未被证监会受理。

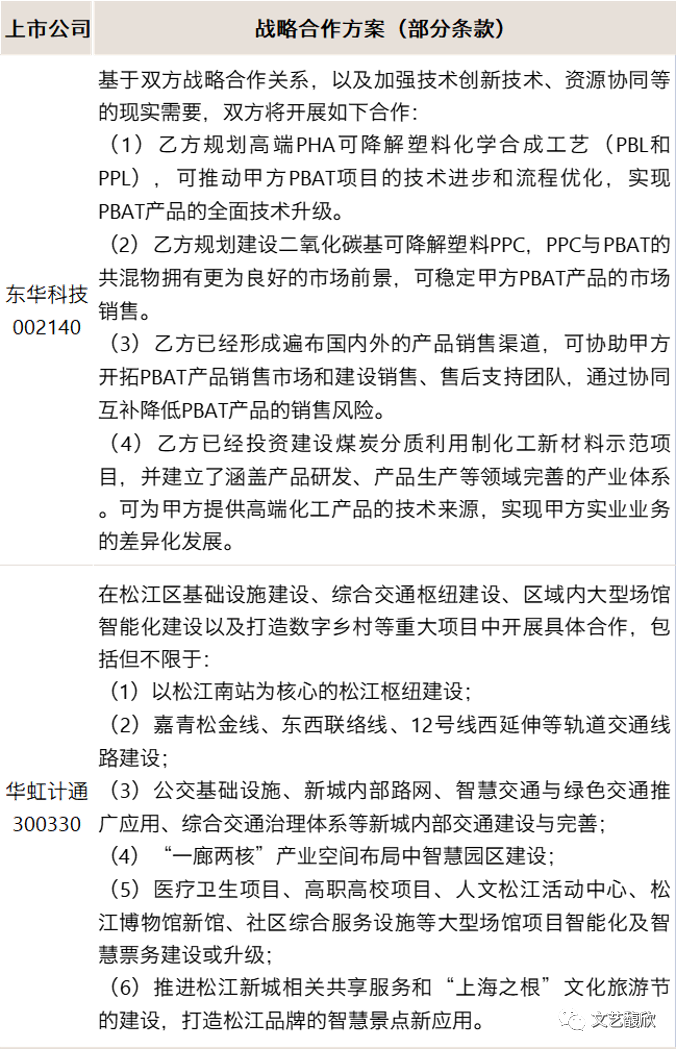

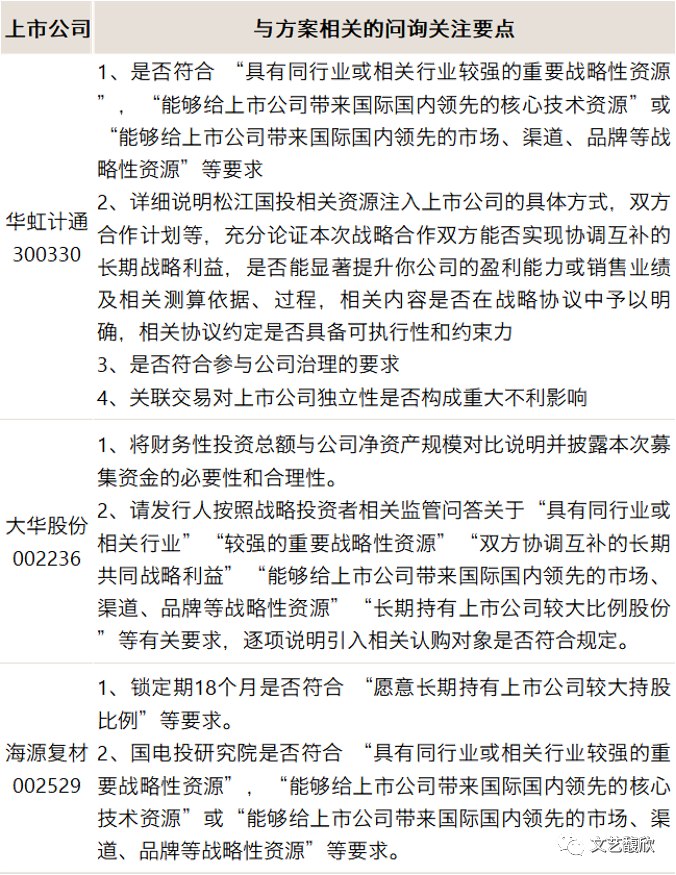

3)合作条款:与合作内容相关的条款更细化。纵观9起交易方案披露的战略合作条款,“假大空”“口号式”的论述比重有所降低,而合作领域、合作模式等细节更加丰富,部分方案中直接列出了具体的合作项目。此外,在松江国投作为战略投资方认购华虹计通锁价定增收到的关注函中,深交所还要求华虹计通详细测算松江国投战略入股对华虹计通业绩的影响,与此前先导智能的审核要求类似,或许这将成为创业板公司未来战投锁价定增中的“必答题”。

4)战投方持股:平均持股比例提高。《发行监管问答——关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》(后文简称“《监管要求》”)中将“愿意长期持有上市公司较大比例股份”作为战略投资者认定标准之一。德邦股份与先导智能战投方持股比例分别为6.5%和7.1%,而新一轮的9起交易中,发行完成后战投方平均持股比例达14.66%,不少战投方直接成为上市公司有影响力的二股东,并向上市公司派驻了1名以上董事及监事,战投方对上市公司经营的参与度及影响力成为战投锁价定增方案中较为关键的考量。

5)募集资金投向:或可全部用于补流。德邦股份和先导智能的定增方案都有明确的募投,但新公告的9起战投锁价定增方案中,有4起交易将募投资金全部用于补流或偿还债务,且其中3起募集资金过百亿,若相关方案获通过,战投锁价定增方案的灵活度又将有所提升。

6)创新模式:宁波港与招商港口“联姻定增”。7月14日,招商港口与宁波港同步公告,宁波港拟以发行价3.96元/股向招商港口非公开发行36.47亿股股份,募资144.42亿元用于补流及偿还债务;招商港口则以发行价格18.93元/股向浙江省海港投资运营集团有限公司(宁波港间接控股股东)非公开发行5.77亿股股份,募资109.17亿元用于补流及偿还债务。通过此次“联姻定增”,招商港口将成为宁波港第二大股东,而海港集团则成为招商港口的第二大股东,双方关系愈发紧密。

此外根据部分公司收到的证监会或交易所的问询来看,与交易方案相关的问询要点大同小异,其中《监管要求》是最主要的问询依据,内容也重点围绕战投认定、合作细项、关联交易等方面展开,“范式”逐渐清晰。

(作者:文艺馥欣 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。