郑州车辆浸水能赔多少?怎么赔?涉水后千万不能做一个动作

巨灾之下突显了保险的重要性,今天我们来看看如何利用保险帮助减少损失。

近日,河南省多个城市经历了特大暴雨侵袭,郑州、新乡等发生了严重内涝。巨灾天气带来了巨大的人身伤害和财产损失,特别是从网上流传的视频中可以看到,很多车辆被洪水冲走,还有很多车辆被泡在水里无法动弹。

不过,巨灾之下突显了保险的重要性。今天我们来看看如何利用保险帮助减少损失。

郑州约120万辆汽车暴露在风险中

此次灾情最严重的郑州,按照河南政府数据显示,郑州汽车保有量超过400万辆。但又由于北方往年少雨,多有心存侥幸的心理,有不少的车主没有选择购买商业险。一份来自河南省保险行业协会的统计数据显示,同时投保交强险+商业险的车辆,约为全部投保车辆的70%左右。即约有120万的车辆仅投保交强险,没有购买商业险。

还有保险人士表示,有小部分车主即使购买商业险却没有投保车损险,这种情况也是无法理赔的。

买哪个保险能理赔?

车险其实主要有两个保险组成,一个是【机动车交通事故责任强制保险】,重点在“强制”二字上,不买不能上路。但这个险种主要赔付的是他人,如因为交通事故导致他人受伤、死亡或者车辆受损,就能由保险公司帮助赔偿。

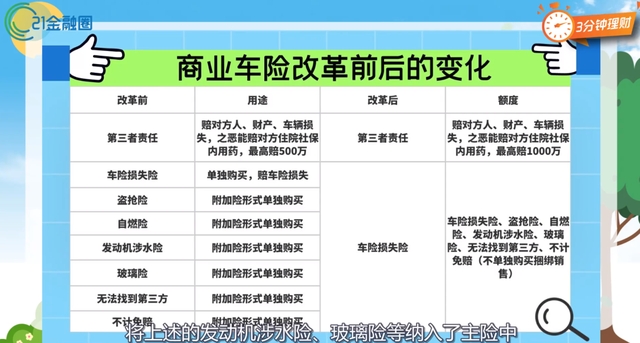

另一个才是今天的主角【商业车险】。商业车险不强制购买,但以往的车险比较复杂。

在2020年9月19日车险新规实施前,商业车险包括了盗抢险、自燃险、发动机涉水险、玻璃险、无法找到第三方、不计免赔、车辆损失险、第三者责任保险。

这里要注意了,到目前为止应还有小部分车主还是在使用旧款的商业车险,若没有单独购买发动机涉水险,那么在发生涉水事件后,则保险公司可能只会赔付车架损失,不赔发动机的维修费,而后者才是大头。

对于2020年9月19日车险新规实施后购买的车险,将上述的发动机涉水险、玻璃险等纳入了主险中,只要购买了新款商业车险的朋友,都能够在这次灾难中最大程度的减少损失。

保险范围是什么?

在购买了正确的保险后,我们还需要知道赔付的范围。这里仅针对此次内涝,常见的两个险种赔付范围进行阐述:

车损险:在保险期间内,因碰撞、倾覆、外界物体坠落、倒塌、雷击、暴雨、洪水、泥石流等原因造成保险车辆的损失,保险人按照保险合同的规定负责赔偿。

因此,车辆被淹后产生的施救费用、清洗费用、电器损失、内饰件损失等都属于车损险保险责任,保险公司应进行赔付。

但是,车轮单独损坏,玻璃单独破碎,无明显碰撞痕迹的车身划痕,新增设备损失,以及发动机进水后导致的发动机损坏等,不在车损险的赔付范围内。

涉水险(已包含在新版车损险中):保险期间内,保险车辆在使用过程中因发动机进水后导致的发动机的直接损毁,保险人负责赔偿。

举例:

停在小区/地库/街道的车辆突遇暴雨(没有被动熄火)被泡,事后没有启动车辆的情况。(可以赔付)

主动或被迫停驶的车辆,因水的浮力飘离地面,顺水流被迫撞击到其他车辆或物体的,并且没有再次启动车辆的情况下。(可以赔付,涉及他人的需交警定责)

车辆涉水行驶,因进水造成熄火,在车辆没有二次打火的情况下。(可以赔付)

重点:上述涉水情景,二次打火,都不赔!

(注:如果是因皮带断裂、气门顶了等原因造成的发动机损坏,则不属于涉水险理赔范围。)

可以赔多少?

关于赔付金额,并不是赔付新车的购买价格,而是要经过专人定损再进行赔付。

在某保险公司的定损标准文件中看到,此次郑州水浸车的定损标准分为了6级。在5级以上且25万以上车价的就可考虑推定全损处理。

若按照全损处理,定损人员会确定车辆使用年份,最终赔付价格约比二手车价稍高。

报险步骤

第一步:出险报案。一旦车辆被淹,车主一定要马上拨打车辆所投保的保险公司电话进行报案。

第二步:现场勘查、拍照。保险公司接到电话后,会派人前往现场进行勘查,商定损失额度和维修方式。如果保险公司无法及时赶到现场,车主可以在保证自身安全的情况下及时拍下现场照片和车辆受损情况,以便定损、理赔。

第三步:联系救援。可以联系保险公司进行救援,也可以联系专业救援公司前来施救。

第四步:维修费将直接赔付到维修厂/4S店,全损处理的赔付将打到车主银行卡上。

最后附,河南各财产险公司报案电话

最后,您的爱车是否得到了理赔?理赔进展如何?理赔是否满意?告诉我们一起讨论一下……

(作者:冯展鹏,程迪 )