进击的水井坊:业绩惨淡下的高端梦

业绩“暴雷”、库存高企、全国化遭遇尴尬、高端失利,水井坊难逃“营销换增长”怪圈。

业绩“暴雷”、库存高企、全国化遭遇尴尬、高端失利,水井坊难逃“营销换增长”怪圈。

进入2021年,白酒板块最为闪亮的星,非水井坊、舍得以及山西汾酒莫属。作为全国二线知名酒企,川酒“六朵金花”之一,水井坊一季度交出了让人满意的答卷,这也是使其一季度股价大涨的重要原因。

然而,画风突变,水井坊中报业绩成了引发其股价大跌的导火索。7月23日水井坊披露了今年的中报业绩。

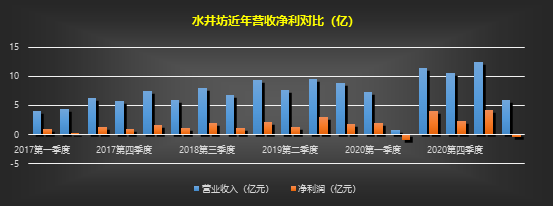

报告显示,上半年公司实现营收18.37亿,同比增长128.44%;净利3.77亿,同比增长266.01%。从单季度看,二季度净亏损4210万,营收5.97亿,环比下降51.94%。

业绩转变如此之大让人联想起去年的暴雷场景,当然资本市场反应也非常剧烈。两个连续的一字跌停板,短期最低跌超30%。

尽管财报上对于净亏损的原因有所说明,是加大了对高端化项目的费用投放所致,但投资者仍旧用脚投票。

纵看水井坊二季度惨淡的业绩,发现其二级市场表现并不冤。相比于一季度靓丽的业绩,二季度单季营收5.97亿元,同比增长691.49%。

虽然同比增幅较大,但也是基于去年二季度“暴雷”情况,营收也几乎和18年二季度持平,相当于近三年没有实质性增长。

除了营收差劲的表现,净利润也同样让人大跌眼镜。净亏损0.42亿元,这样的数据在近十年来除了13,14年,以及去年的“暴雷”情况,在今年疫情影响消退,行业业绩普遍向好的情况下,水井坊竟逆势出现了净亏损。

对于二季度业绩,财报认为是持续推进高端化战略导致的营销费用激增,进而侵蚀利润。如独家冠名央视《国家宝藏》栏目,深度参与全国糖酒会等。

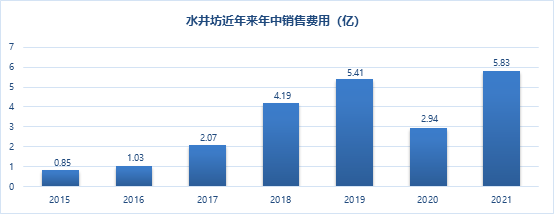

财报显示,前半年销售费用达到了5.83亿元,创出年中费用新高,其中二季度达3.14亿。但从效果看净利润却大不如2019年,只能说相比于去年净亏损的8790万有所收窄。

但是,公司只是给出了营销费用增加的解释,并没有给出营收环比打对折的解释。对比去年二季度,公司今年并没有出现主动停货去库存行为。很显然,可以认为水井坊二季度财务又双叒叕的暴雷了。

当下财报出现问题仅仅是表象,此前出现的过于依赖营销、高端产品力度不够、渠道客户过于集中等问题仍未有效解决。

01 库存,随时的雷点

对于水井坊的增长,库存问题仍一直是个大雷点。

去年的中报公布季,同样是白酒股首份中报,业绩暴雷程度让众人直呼惊讶。

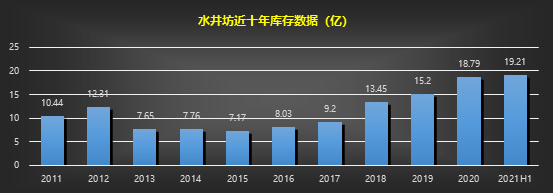

对于暴雷,公司给出的解释控制发货节奏,以去库存为主。然而,最新数据显示,相对于去年,今年年中库存数据不仅没降反增,这也就意味着水井坊动销存在不畅。

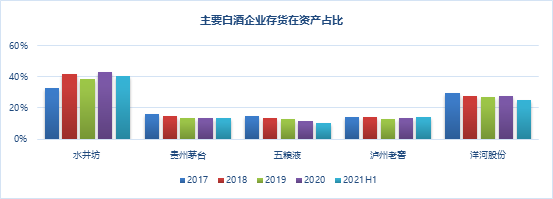

同时与几大酒企对比亦是如此,可以发现水井坊存货占总资产比例也是最高的,明显高于同期贵州茅台、五粮液、泸州老窖和洋河酒业。近几年一直都在40%左右,居高不下。

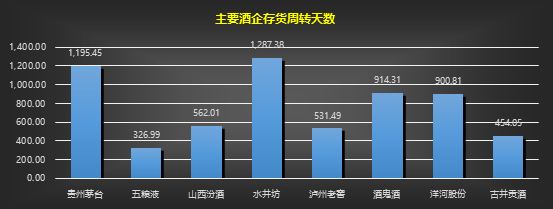

另外,公司存货周转天数在全国化酒企中也是非常高的。以2020年行业知名酒企存货周转天数做对比,发现公司存货周转天数最高,为1287.38天。

同时,水井坊的营销不畅也体现在渠道库存上。这里面虽然没有具体的渠道库存数字,但据去年和今年的中报官方给出的说法,结合营收实际表现来判断,渠道库存并不算低。

在去年财报暴雷后,公司给出的解释是,面对疫情,公司主动进行停货去库存;而在今年的中报中公司解释道,本年度继续优化社会库存,6月底公司社会库存达到近两年同期最低。

然而在费用大幅投放,营收环比打对折,净利润仍旧为负数的情况下,可以预见公司社会库存仍不低。

02 尴尬的全国化

酒企的全国化战略对于区域性名酒企业来说势在必行,这也是它们业绩近年来能够突飞猛进的重要原因,如山西汾酒、酒鬼酒、洋河股份等。但就水井坊来说,过早的布局全国化战略似乎不是一个好选择。

对于诸如山西汾酒、洋河股份这样的强势区域性酒企,他们全国化都有一个共同的前提,就是有自己主打的优势大本营地盘,大多是自身所在区域,如洋河的江浙市场,汾酒的山西市场,酒鬼酒的湖南市场等。

但对于水井坊,四川本地按理说应成为其营收主战场之一,但近年来四川省营收却呈现整体下降趋势。

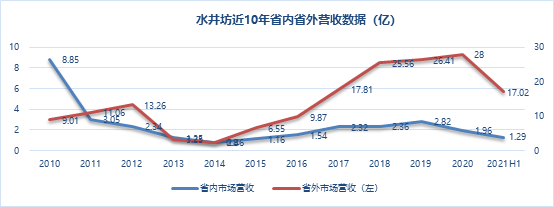

从具体数据可以看出,在10年的数据统计之中,水井坊去年省内营收1.96亿。虽然在14-19年间数据有增长趋势,但规模仍远不及10年的8.85亿。

就14-19年间的具体数据来看,从近年来最低的0.8亿,增长到2.82亿,增幅为253%。但从2017年开始,增幅开始明显放缓,从2.32亿增长至2.82亿。2年增幅为21.6%,其中18年营收2.36亿,相对于17年仅增长1.72%。

同样2021年半年报数据也不容乐观。省内营收1.29亿,就按全年2.6亿营收来算,仍然没能突破2019年高点。

作为区域知名酒企,川酒“六朵金花”之一,水井坊在全国也享有较高知名度。但四川省是我国传统酒水大省,竞争也相当激烈,完全可以用“内卷”来形容。

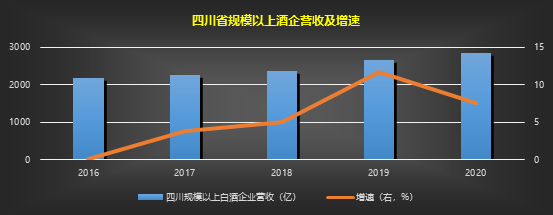

数据显示,2020年四川白酒产业实现产量367.6万千升,约占全国的49.6%;营收2849.7亿,约占全国的48.8%;净利润529.1亿元,约占全国的33.37%。

同时省内现有酒企数量36578家,约占全国的18.2%,排名全国第一位。随着四川省规模酒企营收不断增加,2019和2020年规模增速都在7%以上,2019年甚至达到了11%,然而水井坊2019年以后省内市场却呈现萎缩趋势。

省内市场的萎靡不振说明了在四川省这个竞争激烈的酒业大省中,水井坊核心产品没有完成突围,规模却不断被挤压,反而2020年的疫情暴发成为川酒洗牌导火索。

更说明了在同省内五粮液、泸州老窖、剑南春等其它大型浓香酒企竞争中,水井坊品牌竞争力已经开始掉队了。

对于水井坊业绩增长,省内扩展乏力只能寄托省外市场。但省外市场近三年也呈现放缓趋势。从18年25.56亿增长至20年28亿,三年仅增长9.56%。

从省外市场营收放缓的背后,说明了在白酒市场不断向名优酒企集中趋势下,公司品牌力度,产品核心竞争力相对较弱,公司高端化进展不及预期,导致规模扩张并不顺利。

03 营销,高端化“猛药”

在整个酒行业消费升级大趋势下,企业高端化战略本身并没有错。但水井坊在自身品牌力度略差于“茅五洋泸汾”的情况下,一味推崇高端化,其结果仍未可知。

谈起水井坊高端化路径,不由地想起一句话:路要一步一步走,饭还得一口一口吃。

虽然水井坊正确预见了行业发展趋势,但高端化路径显然并不容易。对于高端白酒竞争格局,无论从品牌力度还是消费者辨识度,早已固化,“茅五泸”高端化形象已经在群众中扎根。水井坊过于操急的高端化,不仅没能带领品牌杀出重围,甚至一度成为压到骆驼的最后一根稻草。

水井坊布局高端化也不是这一两年的事,其真正的高端发力期,是在2017年,这一年,水井坊高端化步调可以用大干快上来形容。

17年3月,水井坊发布高端战略单品“水井坊·典藏大师版”,定价899元,直接对标浓香龙头五粮液。同年11月,更是推出了超高端浓香白酒——水井坊·菁翠,定价1699元,目标无疑是对标行业大哥茅台。

值得注意的是,当时茅台还未提价,官方指导价仅有1299元,在2018年初才提价至1499元,可见水井坊当时的高端化心情是何之急切。

但水井坊高端化路径远未止步。为了不断拔高品牌价值,水井坊陆续又推出了几款高端产品。

2018年先是推出了超高端博物馆壹号,限量2018瓶,定价10998元;2019年又推出了典藏大师新春升级版金狮装,限量9999瓶,定价1088元;此外还推出了首款猪年生肖酒,晶猪装,定价高达2399元/瓶,限量6000瓶。

伴随高端化步伐的不仅是不断推出的高端化产品,还有各种高端营销。包括独家冠名《国家宝藏》节目、设立非遗专项基金、在北京太庙举办“传世盛典”的大型活动,打造“壹席”、“菁宴”两个品牌IP,深耕高端菁英人群;去年底又独家冠名了武广、京武、沪汉和京沪4条铁路专线。

可以看出为实现高端化,水井坊在营销上下相当大的血本。

对于水井坊的高端化,就像前总经理范祥福曾经强调的那样,“水井坊未来三年的主要利润贡献依然是臻酿八号和井台装。对于高端产品不会拔苗助长,更没有短期追逐的业绩指标,而是一个循序渐进的过程,让它在一个健康的环境下成长起来。”

然而,范经理的话似乎只对了第一句。无论是其自身的高端化路径,高昂的营销费用,还是财务暴雷,都无形中说明了一个事实:在各方名酒势力包围下急于突围的心态。

这其中主要原因还是忽视自身产品力度,过于注重营销,利用营销促营收的老套路,以至于营销成为一剂即时“兴奋剂”。

一旦停药,库存问题又成了新的困扰,最后形成了“加大营销投入—营收增长—渠道库存增加—阶段性停货去库存—营收净利下降—再次加大营销投入”的恶性循环。

04 怪圈突围

可以说,当前水井坊仍然走着“营销换增长”的怪圈。

在白酒行业,依靠营销拉动业绩增长从来不是什么稀罕事,比如泸州老窖,营销费用率也不低,近三年费用率都在20%以上,甚至18,19年都达到了30%。但问题的关键,还是产品的品牌力度和定位问题。

水井坊的品牌力度体现在旗下产品所覆盖的价格带,并没有形成核心大单品,区域性酒企色彩依旧严重。

当前水井坊旗下有次高端产品井台、臻酿八号,已经高端产品典藏大师和菁翠。就主力产品井台和臻酿八号而言,与同样定位的红运郎,水晶剑,梦之蓝,青花20相比,品牌力度以及知名度都差一截。

高端产品前有“茅五国”,后有青花郎,国台15,摘要,内参等其它知名酒企高端产品堵截,所以说水井坊高端化路径并不并不平坦。

此外,在主力产品没站稳脚跟的情况下,一味采取高端化也略显急躁。水井坊采取的高端化战略,核心仍是打破品牌固有认知,打造核心单品,促进企业利润快速增长。但打造核心单品已为不易,更何况是高端战略单品!

水井坊执着于高端化,一者有自身文化背景原因,水井坊最早于元朝酿制,其酒坊位于中国成都老东门大桥外,是一座元、明、清三代川酒老烧坊的遗址,历经六百余年,被称为“中国白酒第一坊”,是历史上最古老的白酒作坊。

同时其酿造技艺也被列为“国家级非物质文化遗产”。

另外,控股股东的外资背景也是实施高端化的重要原因。在2011年帝亚吉欧入驻后,公司砍掉了大部分低端产品,专注中高端。

专注于中高端虽然可以做到品牌聚焦,使品牌价值不断放大,但如果遇到更强竞争对手或行业调整,若品牌力度不强,业绩波动可能会非常大。

去年疫情中报暴雷,以及今年中报雷点恰好就说明了这一问题。

中高端产品力度不强,品牌认知度较低,同其它国内知名酒企品牌相比竞争力较弱,所以造成品牌销售费用较高,省内营收增长乏力,全国化布局增速下降。

更为关键的是,营销用这一记猛药暂时还不能断。

当下水井坊若要在中高端激烈的“内卷式”竞争中突围,还是要务实根基,利用好自身文化属性,巩固省内市场,把主力产品打造成梦之蓝类大单品。同时放平心态,高端化路径不是一蹴而就,仍需时间打磨,单靠营销手段注定不能长久。(作者:许文涛)

(作者:阿尔法工场研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。