塔拉财务梳理课 第二节 剖析你的创富力

今天,要讲的是家庭财务梳理的第二张表--创富表,即收入支出表,它反映的是一个家庭创造财富的能力。让我们一起来剖析一下你的创富力,看看我对财富的焦虑来源于哪里。

为了方便大家核算,我选择了月度收入支出表供大家做统计。

从这个表中我们可以清楚地看到我们的收入来源与结构、支出的去除和结构比例。知晓这些情况有什么用呢?它可以给我们一个答案,即我们所做的理财或投资,能真正提高财富自由度吗?

--------------------------------------------------------------------------------------

两年前有个闺蜜找到我,过惯了安慰日子的她不知怎的感觉到了财务危机感。在跟她做完身家表后,发现她的身家挺雄厚的,缺点就是不做风险投资而已。做完创富表后,财务问题立马浮现出来了。创富表显示家庭属于负现金流状态,创富能力非常弱,难怪她的感觉就是怎么钱越来越不经花呢?

那怎么可以改善财务状况呢?我给的建议就是让她想办法增加工薪收入,并且在工薪收入里划出一部分强制性作为投资性支出,另外把部分银行理财资产置换到中等风险、收益预期更高些的产品上。经过这么一调整,现金流马上得到改善。

因此,制作创富表还有另外一个深度意义,即根据现状去调整,对标我们的理财目标,找到创富力短板,并作出新一年的预算和理财计划。

制作创富表分为收入和支出两列。

01

收入篇

薪金收入即劳务报酬,包括工作收入和其他劳务报酬。例如居间介绍收入、自媒体写作收入、知识转让收入等等。按照税后收入填写就行,也就是扣除个人所得税和五险一金后的实际收入。

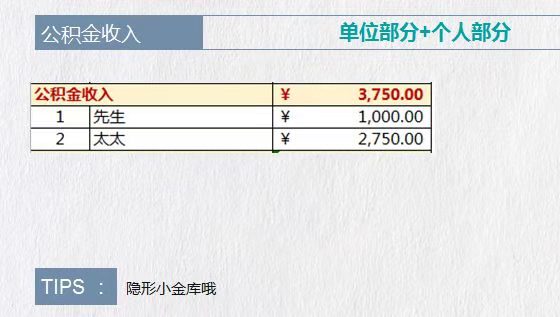

公积金收入包括公司缴存部分和个人缴存部分。公积金是每个人的隐形荷包,大家可以找公司的人事财务部门查一下自己的缴纳情况。例如查到个人缴存是1000元,个人即可从税前收入中“存起来”1000元,加上公司同等金额的缴存,公积金收入这里填2000元。

公积金是国家用强制的方式帮工薪族存下来的储蓄。在平常沟通的咨询人当中,我们发现很多人是没有运用好公积金这块收入的。

很多个案是长期存储在公积金账户里而不提取出来投资或使用的。这使得这笔资产长期贬值化,因为公积金制度规定每年公积金的利息只有2.5%,这比我们做一个低风险的货币基金还要低。

我们认为这样做是不明智的。平常大家问的最多的问题一是怎么提取公积金?二是提取出来干什么好?为了不发散话题,我们这里暂不讨论,后面会有专门的文章来聊。

投资收入,这里需要敲一下重点。我们经常讲追求财富自由,而财富自由的状态就是当月度投资性收入大于你的月度总支出时。

投资性收入大于月度总支出?听起来有点遥远的目标对吧。我认为要达到财富自由有两个必要条件,第一要有原始积累,即储蓄。第二要找到正确的投资路径,把资产运用起来,获取大于社会平均创富率的投资收益。其实这个状态是可以一步一步靠近的,这也是我们带领大家一起去实现的目标。

投资收入不再仅靠我们人身去获得,它是金钱运用得当得来的。这里列举常见的几种。

租金收入一般由不动产产生;

理财收入指的是由金融资产产生的收入,比如利息、分红、汇兑收入和卖出实现收入等;

实业(实物)投资收入可以是规定资产变现、实物资产变现、股权分红和股权变现。其他投资收入可以是亲友的还款或者你的借款等等。

02

支出篇

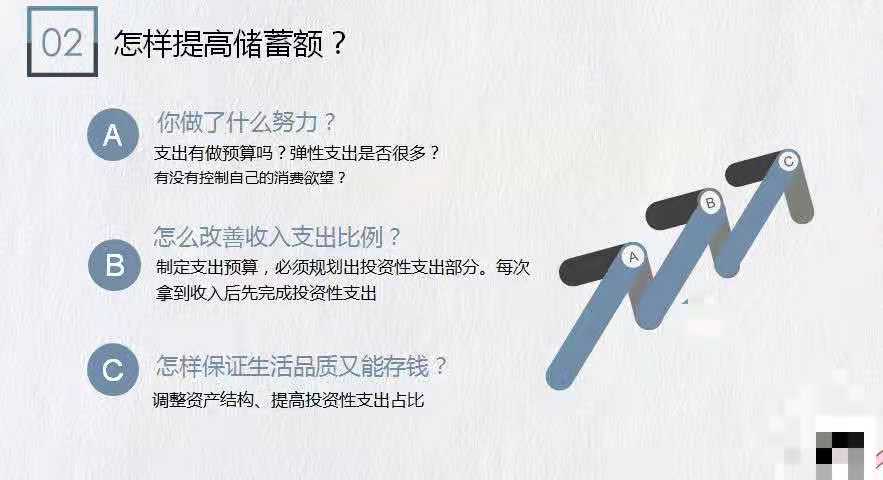

支出指的是家里刚性支出和弹性支出的总和。刚性支出即每个家庭日常生活不可避开、不可压缩的开支,弹性支出即非必须支出,包括我们平时的买买买、人际交往费用、自我提升教育、孩子的教育支出、赡养老人花费等。

在梳理支出这个栏目时是让人感觉最头疼的,尤其是月光族们,往往不知道自己的钱去哪里了,他们经常跟我说要分清逐项的支出太困难了。

因此这里要引出一个必须培养的、重要的好习惯--记账。我发现很有意思的是,月光族往往就是那些不爱记账的小伙伴们。越不爱记账、消费越容易带有盲目性,经常买一堆不太需要或者已经有的物品回家。

那怎么解决这个令人头痛的问题呢?这里推荐大家两个实用的方法:

- 1.用手机app。应用平台上由很多,大家可以试试,我常用的是随手记,非常清晰明了。

- 2.巧用信用卡。我有两张信用卡,最开始是为了各种获取最长的免息期。随着手机支付越来越方便,我发现可以利用银行数据来帮我做记账。A卡支付刚性支出,B卡支付生活中的弹性支出。信用卡账单一目了然,我就很清楚自己的支出走向了。超支了调整起来也相对简单,想要节制自己的消费欲,不想要剁手,只需要在信用卡设置一下权限就可以了。

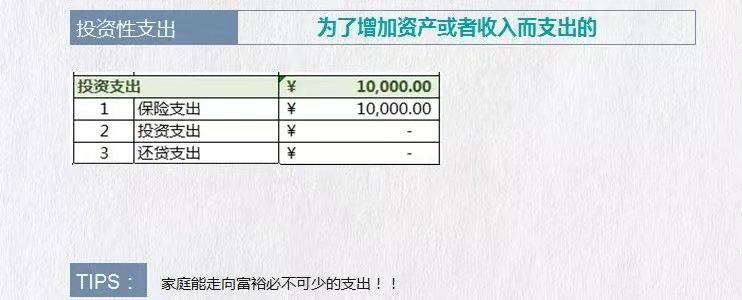

最后一项是投资性支出,即为增加资产或者理财收入而支出的。所以这块支出的质量是我们获得财产性收入最重要的一环。

常见的支出如保险,包括储蓄型保险和消费型保险支出,其中储蓄型保险的现金价值是可以作为资产留存下来的,消费型保险的支出则不可。

投资支出包括一切为了获得投资性资产而支出的,不管你是用来付首付、买理财啊hi是投资股票基金,都放在这一栏。

还贷支出为什么也放这里呢?因为大部分人还贷款的本金部分是可以转化为我们的资产,所以简易的做法是把它列示到这里,可以填上整笔的还贷金额。

03

计算现金流和财务自由度

现金流,即储蓄额,指的是收入减去支出的余额。

有支出节制意识的家庭会或多或少留存到一定量的储蓄额,当然可能现在更多的年轻人是月光族甚至是月负族。靠举债来维持现金流,我想说这只能短期而为之,长此以往,必然会掏空你的资产。

财务自由度,指用投资性收入除以刚性支出与弹性支出的和。大于1的状态即达到财富自由,小于1且离百分百的距离即与财富自由的距离。

结合实际例子给大家分析,小A家的创富表如下。

如果小A辞职在家3年孕育孩子,考虑到未来生育后增加的家庭支出,你认为辞工在家合适吗?我们下节课再见~

(作者:塔拉庄园 )