宋雪涛:现在仍然是对债市最好的时候

现在仍然是对利率债最好的时候,行情将在犹豫中继续,10年期国债利率将下行到2.6%附近。当货币政策连续转向成为一致预期后,利率下行空间基本释放;等到后续宽财政和宽信用政策兑现,利率可能开始反弹。

文:天风宏观宋雪涛/联系人赵宏鹤

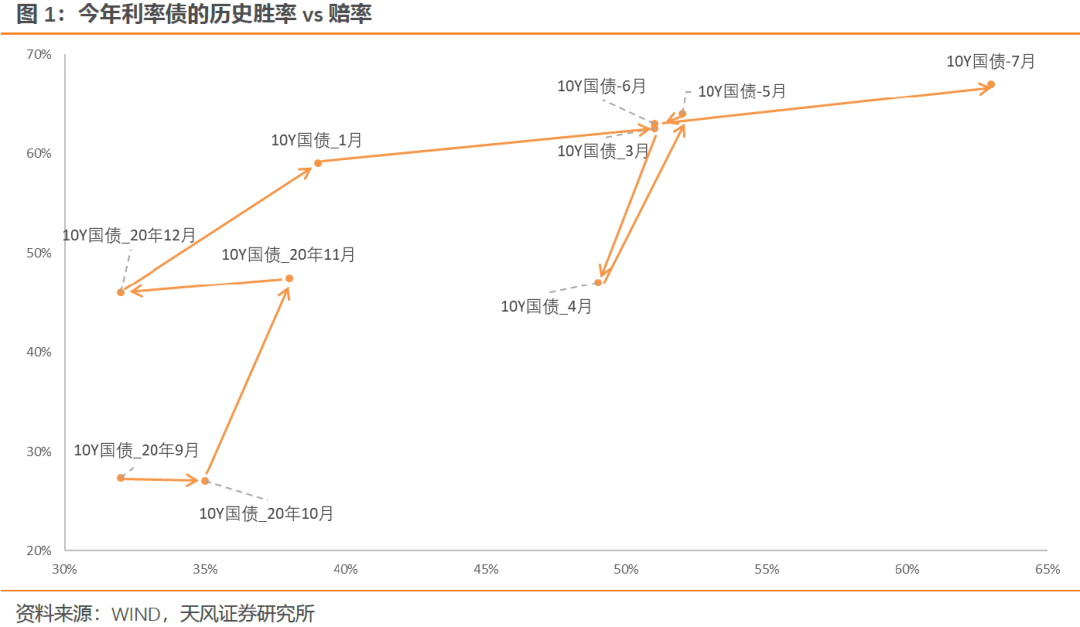

我们的资产配置系统在今年3月、5月、7月三次增配利率债(见图1)。7月全面降准以来,10年期国债利率已经下行了25BP,市场情绪逐渐恐高,并担忧宽财政和利率债供给加速。

我们认为现在仍然是对利率债最好的时候,行情将在犹豫中继续,10年期国债利率将下行到2.6%附近。

货币宽松刚刚开始,短期利率的下限仍有突破空间;

财政转向需要一系列政策协同配合,短期仍是结构性紧信用为主,不会很快转向,资产荒下机构存在配置压力;

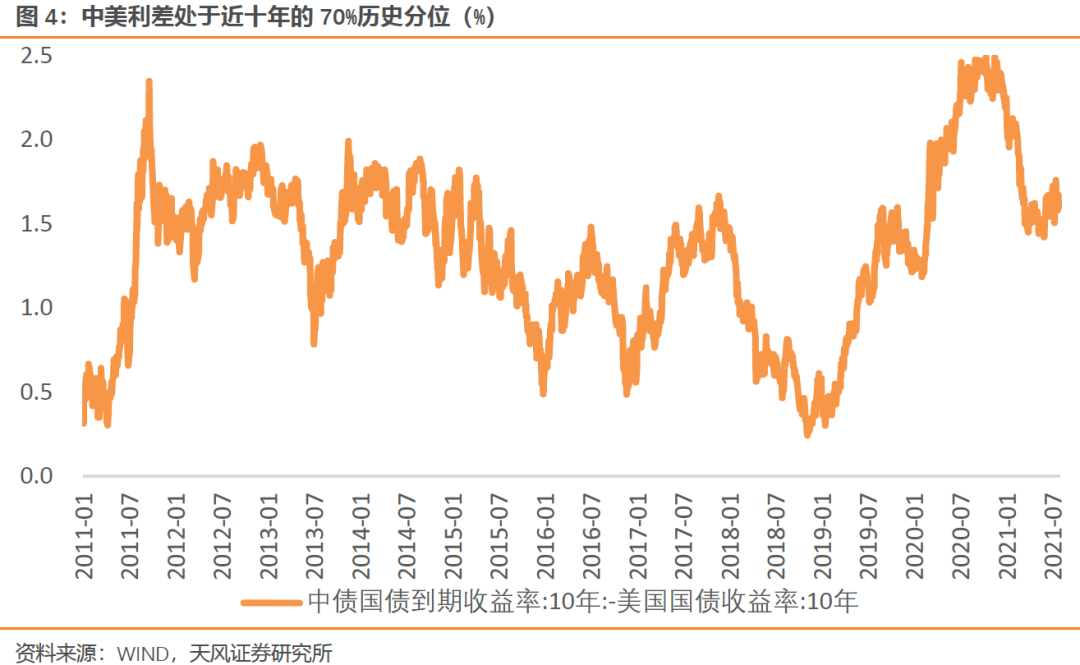

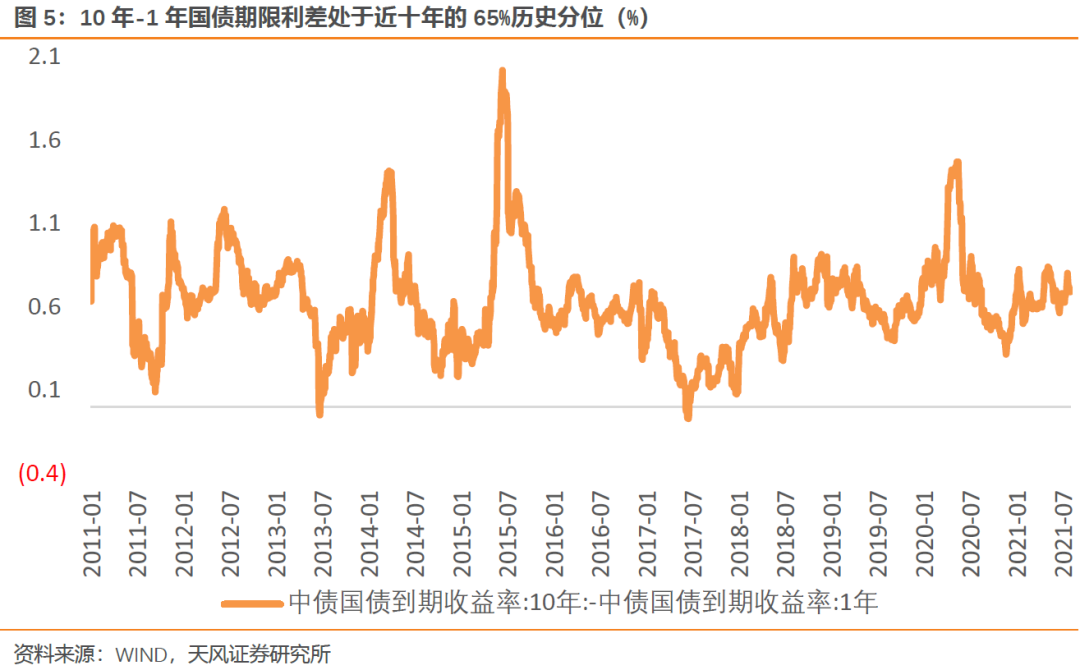

中美利差处于近十年的70%历史分位,期限利差处于65%历史分位,美债利率短期继续回落,中国经济和通胀温和回落,中美利差和期限利差仍然有压缩空间。

当前市场尚未对宽货币的持续性形成一致预期,当货币政策连续转向成为一致预期后,意味着利率下行空间基本释放;等到后续宽财政和宽信用政策兑现,利率将开始反弹。

一、货币宽松刚刚开始,打开短端利率下行空间

宏观政策兼顾明年经济下行压力的诉求正在提升。这在近期几个关键会议中已经有所体现:7月12日总理经济形势座谈会,指出“做好跨周期调节、应对周期性风险、统筹今年下半年和明年经济增长”;7月30日政治局会议,删除了“稳增长压力较小的窗口期”的表述,强调要“做好跨周期调节,统筹做好今明两年宏观政策衔接”,货币政策维持“保持流动性合理充裕”。

下半年货币政策会有进一步的前瞻性和渐进式放松。预计下半年还会有降准,主要是置换大量到期的MLF,优化金融机构负债结构,为宽信用提供有利条件。下半年LPR报价下降只是时间问题,也有通过下调政策利率引导降低实体企业融资成本的可能,但时点上可能晚于降准,需要经济下行压力加大的信号确认。

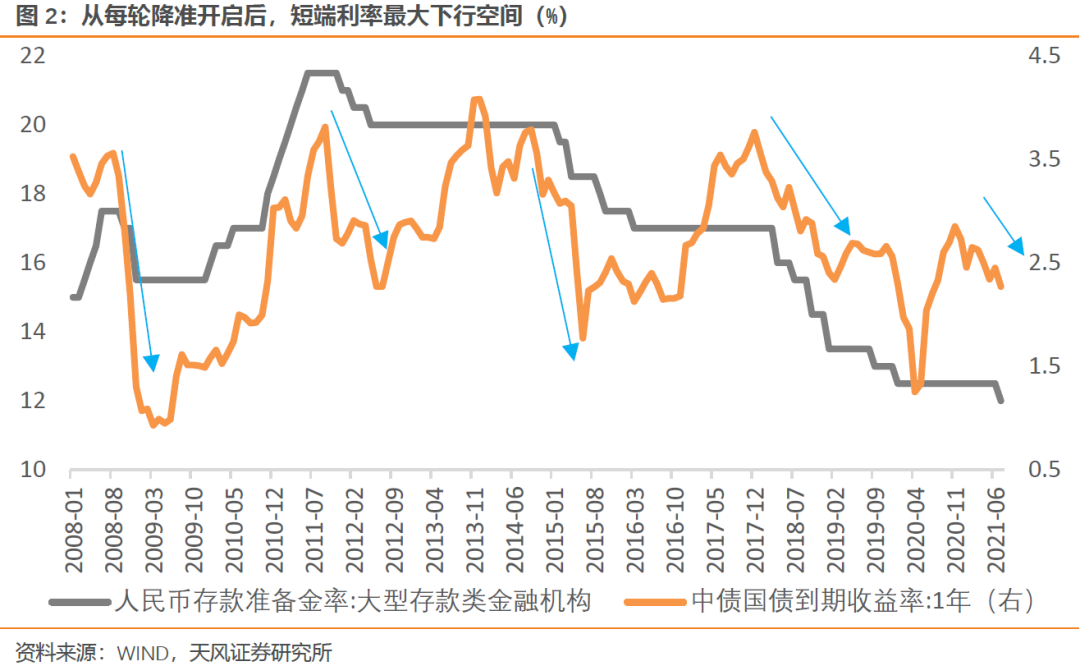

降准和降息的落地将进一步打开短端利率的下行空间。从历次降准周期前后1年期国债利率的下行空间来看,2008.8-2009.1期间降准200BP,利率下行249BP;2011.9-2012.6期间降准150BP,利率下行154BP;2014.12-2016.3期间降准300BP,利率下行117BP;2017.12-2019.2期间降准350BP,利率下行142BP。

除了直接降低政策利率之外,降息还可能采用定向降息的形式。央行在下半年工作会议中提到,“推动碳减排支持工具落地生效,向符合条件的金融机构提供低成本资金,引导金融机构为具有显著减排效应重点领域提供优惠利率融资”。一种形式类似2018年底创立的TMLF,以大中型商业银行为操作对象,提供利率水平低于MLF的中长期资金,金额视其支持碳减排领域的力度而定;另一种形式是低息再贷款,以中小型商业银行为操作对象,提升其对碳减排领域的支持力度。

二、短期信用依然偏紧,财政不会很快转向

7月30日政治局会议提出“积极的财政政策要提升政策效能,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,市场对于下半年宽财政的预期提升。

但是我们认为下半年财政不会很快转向,信用依然结构性偏紧。

财政转向不仅仅是专项债发行提速那么简单。去年专项债新增3.75万亿且有1万亿特别国债,但全年基建增速只有3.4%,仅略高于19年的3.3%。究其原因,规范整顿地方财政纪律的大环境没有变,资管新规约束影子银行、房地产收紧等与地方政府投资间接相关的金融监管政策也没有变,结果是财政举债规模大,但支出进度慢,财政存款上升。

财政转向需要金融监管、地方政府考核导向等一系列政策条件的协同配合。今年财政部《地方政府专项债券项目资金绩效管理办法》、银保监会15号文等规范化文件下发不久,资管新规处在过渡期的最后一年,房地产政策仍是高压态势,眼下经济下行压力尚不明显,短期内一系列政策转向的概率不大,结构性紧信用还将持续一段时间。如果政策转向,将会有更多的明确信号可以被观测。

财政的边际变化可能发生在今年底-明年初,与明年的经济下行压力加大相对应。据21世纪经济报道的消息,7月中旬发改委向地方下发通知,要求“争取明年专项债券早发行、早使用、及早形成实物工作量,促进投资稳定增长”。因此,财政的关键不是今年“财政后置”,而是明年“财政前置”。(详见《下半年没有“财政后置”》)

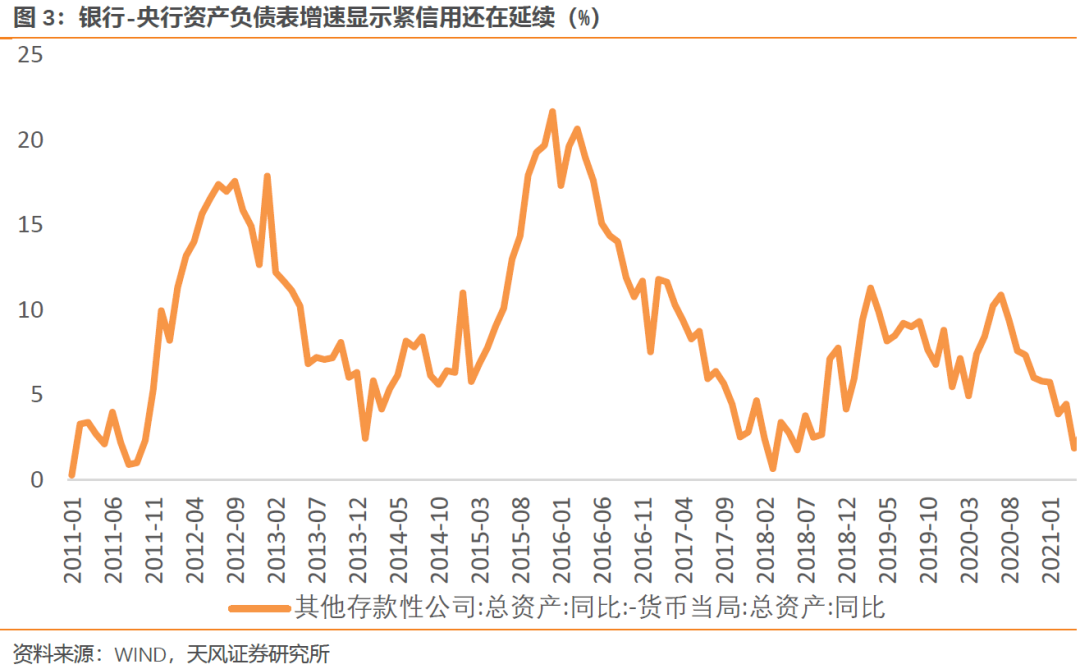

在结构性紧信用的环境下,利率债依然供不应求,银行配置压力约束了利率的反弹空间。即使下半年专项债发行提速,在货币政策的配合下,供给因素对利率没有趋势性影响。等到宽财政和宽信用政策落地,需求因素对利率会有趋势性冲击。

三、经济通胀回落、美债短期回落,期限利差和中美利差仍有压缩空间

根据中债登统计,今年1-7月境外机构在银行间累计增持国内债券4900亿,持债存量占比从去年底的3.9%提升至4.3%。其中7月增持753亿,外资加速配置中国债券。中美利差处于较高水平,当前中美10年国债利差达到160BP以上,处于最近十年的70%历史分位,利差有较大的可压缩空间;中德10年国债利差在300BP以上。

但是美债利率短期可能还没见底。由于信用派生能力明显下降,流动性构成了一个闭环结构——财政扩张发债或压降TGA账户,美联储扩表购债,财政投放通过居民和企业存款转化为银行准备金和货币市场基金,最后又通过隔夜逆回购流回联储。TGA压降、QE购买、国债发行量减少——三者共同加剧了美债的供不应求和利率的加速回落。在上述环境没有改变这个流动性的闭环结构以前,美债利率主要面临的还是短期回落压力。

对于国内,预计下半年经济和通胀将温和回落,当前10年-1年国债利差处于近十年的65%历史分位,期限利差也有压缩空间,预计10年期国债利率将下行到2.6%附近。

风险提示

美国货币收缩力度超预期;国内经济表现超预期;宽财政政策效果超预期

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-2020年金牛奖最具价值分析师,2019年金麒麟新锐分析师,2020年入围新财富和水晶球最佳分析师,金麒麟最佳分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

(作者:雪涛宏观笔记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。