最新经济数据出炉,经济复苏势头向好

6月中国宏观数据已经新鲜出炉。整体经济复苏势头持续向好,边际增速回升。由于去年疫情影响造成的低基数效应逐渐减弱。数据显示:

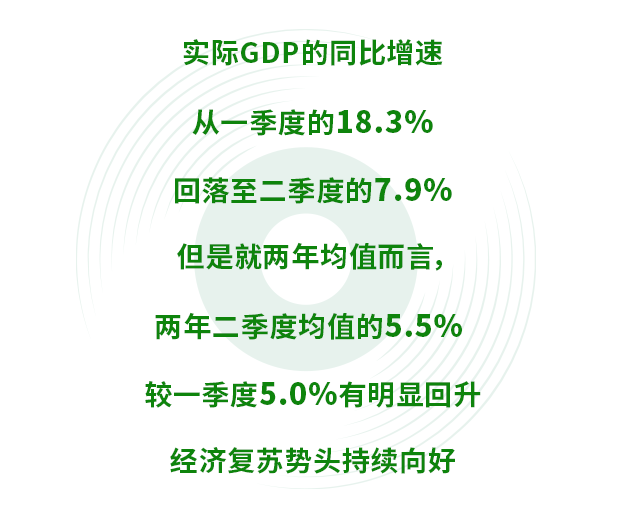

同时,季度调整后的GDP环比增速也出现反弹。就绝对值而言,今年二季度名义GDP约为28.3万亿元,创二季度名义GDP的历史新高,而且延续了2017-2019年二季度名义GDP的增长趋势。整体来看,二季度的整体经济复苏要好于今年一季度。

从消费的角度看,社会消费品零售及商品零售餐饮收入双向指标并驾齐驱。6月,社会消费品零售总额同比上涨12.1%。两年年均增速提升至4.9%,较前期有所加快但仍低于正常时期的水平。另一方面,商品零售同比增长11.2%,两年年均增速为5.4%,较前期的4.9%有所加快。其中,受到房地产调控的间接影响家具类零售恢复缓慢,而药品类零售则受制于疫情防控要求,这两类零售短期内恢复仍将缓慢。除此之外,其它行业的零售均恢复增长。

从通胀角度看,两个重要的宏观指标CPI与PPI剪刀差反向走阔的趋势放缓。CPI同比、环比增速双双回落。CPI同比增速由前期的1.3%回落至1.1%,低于预期。其中,食品价格的同比增速由5月的0.3%降至6月的-1.7%,环比增速的降幅扩大0.5个百分点至-2.2%。6月,食品通胀回落,叠加非食品通胀放缓的影响,CPI同比增速出现今年的首次回落。同时,受PPI增速见顶的影响,PPI与CPI的同比增速之差维持7.7个百分点的水平。随着基数效应逐渐减弱,大宗商品价格增速放缓,PPI的上行趋势将有所转变,CPI与PPI剪刀差反向走阔的趋势将有所缓解。

从社融角度看,新增社融高于预期,带动社融同比降幅趋缓。6月,新增社融3.67万亿元,高于预期(2.89万亿元)和去年同期(3.47万亿元)。受此影响,社融存量6月升至301.56万亿元,同比增长11.0%,与5月的增速持平,社融同比增速下降的趋势有所放缓。社融项下,新增贷款 同比显著多增。6月,社融口径的新增本外币贷款约2.39万亿元,同比多增4,629亿元 ,是推动6月新增社融超预期的主要原因。

综上,2021年中国宏观经济的主题是政策恢复正常以及多项结构性改革加速,共同助力中国实现更高质量的增长。

数据来源:彭博,浦银国际报告,截至2021/07/26

免责声明

本文件所载之观点仅供参考之用,并不构成投资建议。本文件的任何部分均严禁以任何方式再分发。

恒生中国对当中所载之任何观点,或形成任何观点之基础的公正性、准确性、完整性或正确性并无作任何明示或默示的担保、申述、保证或承诺,亦不会就使用或依赖本文件所载的任何观点承担责任或法律责任。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料,对本文件所载观点的相关性、准确性及充足性自行作出评估,并就此评估进行认为需要或合适的独立调查。

本文仅面向身处中国境内(港澳台地区除外)的现有或潜在客户。

©版权[2021]恒生银行(中国)有限公司保留所有权利。未经恒生银行(中国)有限公司事先书面许可,不得将本文件之任何部分复制、储存于检索系统,或以任何形式或途径(包括电子、机械、复印、录制或其他)传送。

(作者:恒生中国 )