惊变!宋都损失5000万也要“退地”背后,房企拿地策略有何变化?

日前,宋都股份发布公告,将退还5月在杭州首次集中供地时所取得的地块,损失5000万元保证。土地是房企利润可持续增长的源泉,土地储备可作为寻找具有投资价值房企的重要因素,房企拿地策略至关重要。为此21世纪资本研究院先抛出投研4问:

1、房企退地影响几何,未来是否会成为趋势?

2、“两集中”之前,2020年房企土储质量如何?

3、新政之下,房企如何布局拿地策略?

4、展望后市,站在土储角度未来房企投资需关注哪些方面?

21脱水研报,给券商报告脱脱水,助你寻找市场核心价值。

....................................

01、房企退地反应资金链承压

房企退地备受关注,背后反映出的是高价拿地和资金不足。7月21日,宋都股份公告,将今年5月份在杭州首次集中供地取得的杭政储出【2021】8号地块退还政府,立即引发热烈讨论。

房企退地在过往并非无先例也非一例,但在当今政策收紧的大环境下,预示性更强。亿翰智库认为房企退地原因主要包括:高价拿地导致盈利无法兑现、资金不足无法负担开发、回笼资金以调整布局等因素。集体性退地虽不会成为趋势,但不排除个别城市会有较多的退地情况出现,企业退地行为也很大程度上反映了企业资金链确实承受了较大压力。未来仍将不断有房企暴露出风险,范围也不再仅仅局限在小房企,空有规模而无力量的企业可能也会越发感觉到不可承受之重。未来拿地角度看,房企需要做出更多的准备:

做好投资测算,对于投资拿地保持高度谨慎,不能为了拿地而拿地;

投资拿地时做好全局安排,如果全局安排下来仍有发展空间,确保单一项目的问题不动摇根本。

土储作为房企重要的资产储备,土储本身具有一定价值。在当前房企资金链紧张的大背景下,分析房企拿地策略至关重要。

02、土地投资价值普遍下降

2.1 2020土储总量分析:拿地力度稳中有升,中型房企拿地更为积极

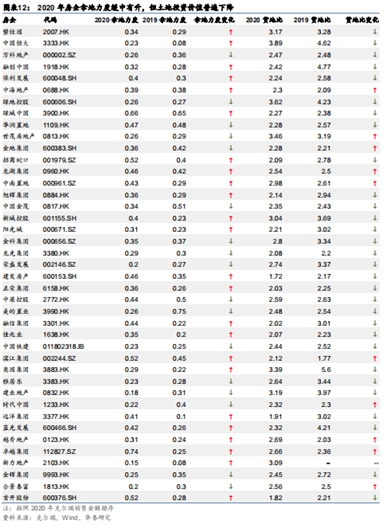

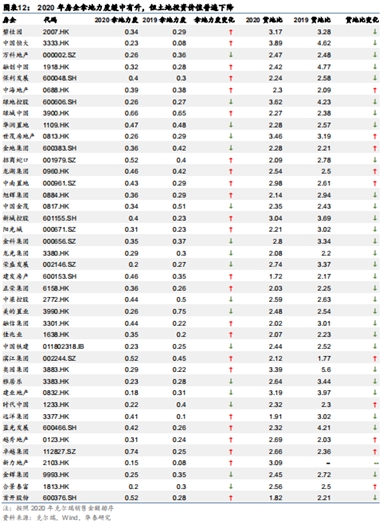

拿地力度稳中有升。华泰证券以房企新增土地价值/全口径销售金额为衡量房地产拿地力度的依据。2020 年克尔瑞排名前50房企中共有41家披露相关数据,样本平均值为0.32,较2019年变动+0.04,虽然房企整体扩张速度放缓,但仍有近60%拿地力度有所增强。

土地投资价值普遍下降。货地比反映房企土地新增货值与新增土地价值的比值,2020年所选41家房企货地比均值为2.53,较2019年变动-0.38,样本内有30家房企货地比出现下降,与房地产市场利润中枢下行趋势保持一致,反映出三道红线、限价、限购等严监管政策下房企同时面临成本端和销售端利润挤压,同时部分房企为保证土储规模以牺牲利润为手段购买低货地比土地加速房企整体货地比下行。

中型房企拿地更为积极。据华泰证券,碧桂园、万科地产、中国恒大三家头部房企拿地力度及土储倍数均位于平均值以下,反映出较好的去化能力。2020年中型房企的拿地行为更加积极,如排名为 38、24、31 的卓越集团、绿城中国、滨江集团拿地力度位居样本前三甲。相较于大型房企,中型房企显示出更强的规模增长诉求;相较于小型房企,中型房企较具有拿地资源优势。

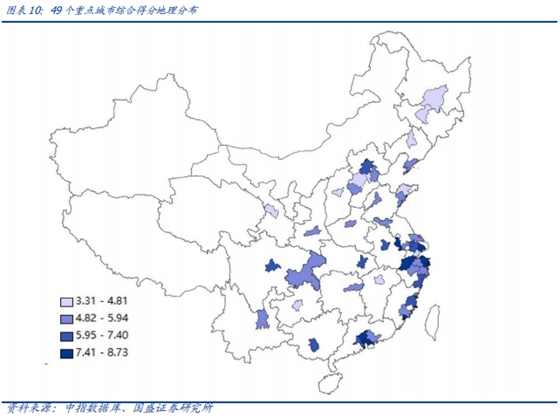

2.2 土储质量分析:长三角和珠三角楼市景气度较高,房企新增土储重点布局新一线、一线城市

随着集中供地政策下,城市将分化加剧,各房企土储的城市分布可以反应房企的未来销售增长支撑力度及抗风险能力。国盛证券通过土地供应和房屋交易情况及两者综合来分析重点城市的景气度,长三角城市群与珠三角城市群度普遍较高,西部和北方城市除成都、重庆、北京等少数城市外景气度均不高。

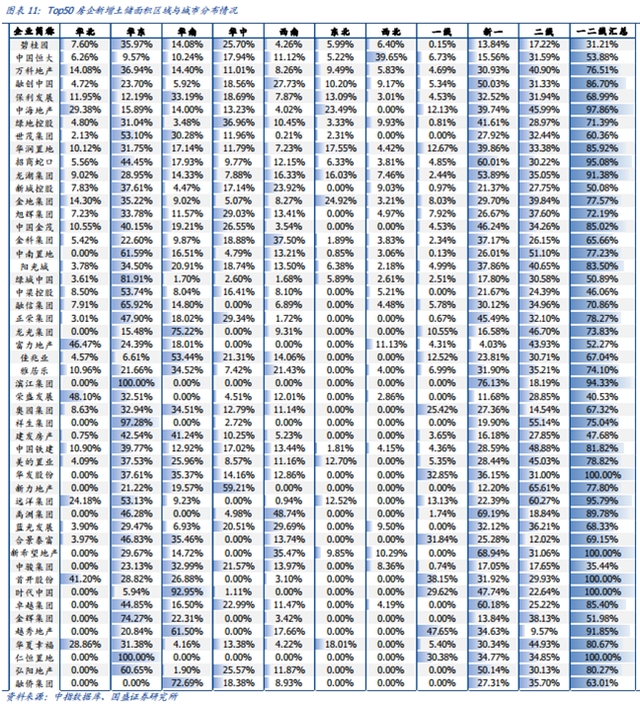

平安证券认为土储和货值是销售能力的中期保障,销售的增长需要土地储备支撑。另外房企的土储需要是有效扩张,形成的土储要有有效的盈利能力,这同时与房企土储的城市分布息息相关。国盛证券按照克而瑞2020年全口径销售额排名选取前50房企,对其2020年新增土储进行统计显示:

区域分布看,各房企重点布局华东、华南地区;

城市能级分布看,一线、新一线与二线城市新增土储占到了大多数房企新增土储的60%以上。华发股份、新希望地产、首开股份、时代中国、仁恒置地的土储均 100%分布于一线、新一线和二线城市;碧桂园、中骏集团在这些城市的新增土储占比较少,分别仅占当年新增土储的 31.21%和 35.44%。

国盛证券结合城市楼市景气度打分对Top50房企新增土储质量进行打分:得分较高的房企包括滨江集团、时代中国、仁恒置地、华发股份、首开股份、越秀地产、招商蛇口、新希望地产;得分较低的房企包括碧桂园、中骏集团、荣盛发展、富力地产、新城控股、中梁控股、中国恒大。

03、大型房企国企拿地优势明显

2021年2月末,土地新政发出,对22个重点城市实施“两集中”供地模式,从土地供给端出发对房地产市场进行调控。土地集中分批出让对避免房企间过度竞争、稳定房地产市场具有重要作用(国盛证券)。在考虑更长期限的房企投资价值时,在新政之下房企的拿地的能力和意愿都将被动的出现更大的差异化的当下,土储的重要性将上升更高比重,而这涉及到长期的企业战略布局变化和资产的调整情况(兴业证券)。

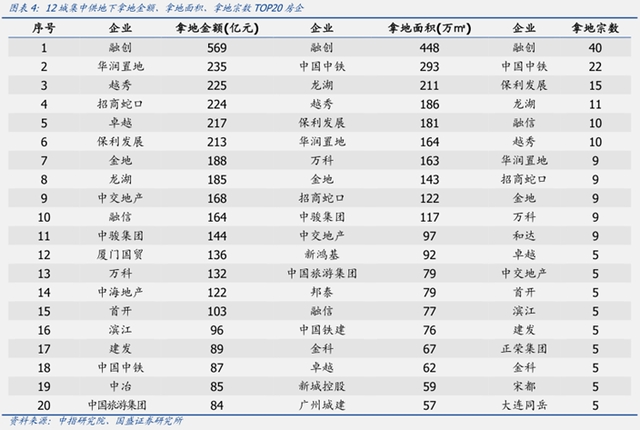

3.1 拿地分化:大型房企、央企、国企拿地优势明显

在2021年上半年已完成首批集中供地的城市中,具备资金优势央企和国企、具备区域优势的房企拿地表现较好。央企华润置地、招商蛇口,国企首开股份的拿地金额、拿地宗数靠前。深耕杭州的融信和滨江集团分别拿地10宗、5宗。而常年处于头部的房企,如碧桂园、恒大、中海地产、绿地控股、世茂集团等,可能因业务布局过于广泛或尚未适应集中供地模式,在集中供地的12城表现逊色。

安信证券认为,“两集中”政策加码下,房企拿地分化的趋势愈发明显。不同类型的房企获取土地资源的能力不同,与房企的资金筹措能力、投拓能力、操盘能力、区域深耕度等因素均有关。随着调控延续,头部优势可能更加明显。

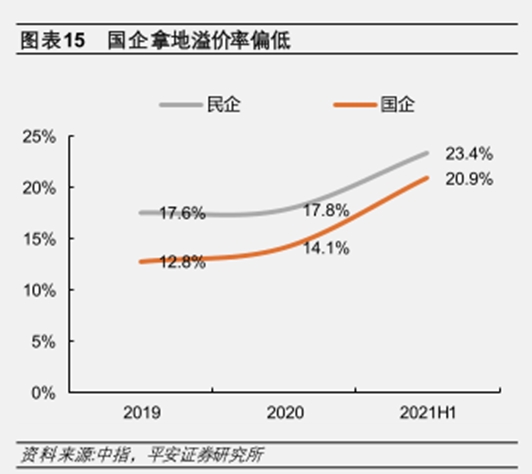

3.2 溢价率:大中型房企拿地溢价更高,国企溢价偏低

拿地溢价率看,国企拿地强度、地价房价比相对更高,拿地溢价率偏低。基于财务、资金优势,2021年上半年国企地价房价比为50.9%,高于民企(38.9%);拿地溢价率20.9%,略低于民企(23.4%)。

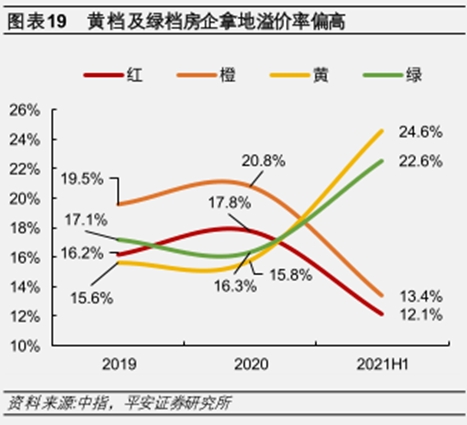

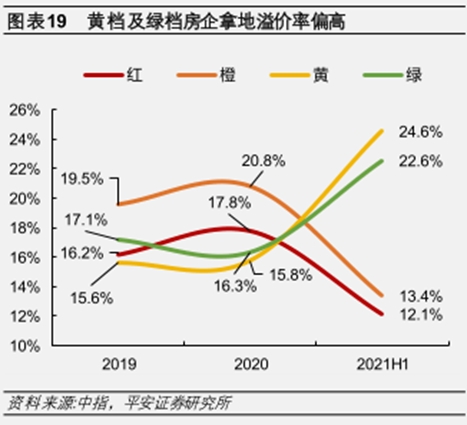

绿档房企拿地强度较大,地价房价比、溢价率偏高。黄档及绿档房企溢价率偏高,分别为24.6%、22.6%。

3.3 紧资金压力下,房企更倾向于通过合作竞得土地,聚焦热点城市

房企在集中供地政策下更倾向于通过合作竞得土地,以期缓解资金压力。安信证券提出房企合作三种模式:(1)头部企业和中小国企合作。如融创+国贸、中海+国贸等。(2)“强强”联合。头部房企或区域优势房企之间形成合力,如金地+华润+保利。(3)中型民企和国企合作。部分中型民企仍有规模诉求,通过与国企合作实现扩张。

区域布局上,房企在成交总价高、竞争激烈城市合作拿地意愿更强,北京、深圳、武汉、宁波成交总地块中联合拿地地块占比分别为 47%、33%、24%、24%。

04、未来房企投资关注三大方面

土储是房企重要的资产储备:土储本身具有一定的价值,且随时间、所处地区的不同表现出较大的差异;当土储转化为可售楼盘时,其价值会得到进一步的释放。当前房企的土地储备是房企利润可持续增长的源泉,土地储备可作为寻找具有投资价值房企的重要因素(国盛证券)。在“两集中”的新政压力下,从土储角度看房企投资需关注以下方面:

4.1 重点城市土拍热度未来可能将有所降温

近日有消息称“三道红线”增加了两项监管指标:一是拿地金额占比不超过销售金额的40%;二是最近三年经营活动现金流量净额不能连续为负。东北证券认为,消息面会在此时关注拿地强度主要是由于部分企业在上半年的土拍中表现较为激进,在融资端高度承压的情况下土地市场依然火爆,自然会令监管机构关注到房企的拿地资金来源,以及拿地策略是否有利于控制杠杆。

平安证券:考虑拿地销售金额比可能40%上限要求,叠加全国销售放缓、资金监管限制,预计后续集中供地热度将有所下降,带来项目盈利端逐步企稳。板块投资方面,由于拿地毛利率未见企稳,短期开发类房企估值仍将承压;中期关注二、三批次集中供地降温带来的开发类房企估值修复。

4.2 关注房企的土储布局同时需关注房企多元化拿地方式和利润来源

安信证券:土地端的高竞争或推动房企寻找多元化的拿地手段,如旧改、收并购、勾地等,前期已有资源储备的房企相对更有优势,对于拓展新拿地方式的房企,需对其项目进展保持关注。

平安证券:其他因素不变的情况下,理论上去化周期越长表明土储约充足,但前提是前期扩张形成的土储需要是有效扩张,形成的土储要有有效的盈利能力。

4.3 警惕土储资源差、土储分布不合理的房企信用风险

华泰证券:长期来看,政策严监管下房企信用资质分化是趋势。在政策严监管的指导下,股东背景、土储质量、拿地能力和融资能力将成为房企分化的关键。三道红线政策标志房地产行业去金融化的开端,地产行业或面临尾部出清。股东背景优、经营能力强、财务安全度高的房企信用风险仍较为可控,且竞争优势有望持续。而在房住不炒、地产去金融化的政策大背景下,财务表现弱、土储资源差的房企信用风险值得警惕。

申万宏源:房企利润率压缩是长期趋势,拿地成本影响将更加重要。区域地产市场表现较好的区域型房企机会挖掘,同时关注前期扩张激进、土储分布不合理(三四线布局集中、环渤海区域布局集中)的房企风险。

【出品:南财智库·21世纪资本研究院】

【作者:21资本研究院/崔海花、万倩倩;编辑:冯展鹏】

【报告来源:华泰证券-固收专题研究:从年报看地产企业信用基本面;亿翰智库-房地产行业:房企退地的背后;东北证券-固收地产债系列研究报告(二):杠杆水平是根本,拿地强度影响有限;国盛证券-固定收益专题:土储视角下有哪些房企值得投资?;平安证券-地产杂谈系列之十一:首次集中供地与50强房企上半年拿地观察;兴业证券-2021年地产债中期展望:风高浪急之时,更需行稳致远】

【风险提示:市场有风险,入市需谨慎】

(作者:21资本研究院/崔海花,万倩倩, 编辑:冯展鹏)