光大理财:股市的调整是否隐含了基本面因素?

金融市场观察(2021/7/26-8/1)

一、基本面回落的隐忧放大了股市波动

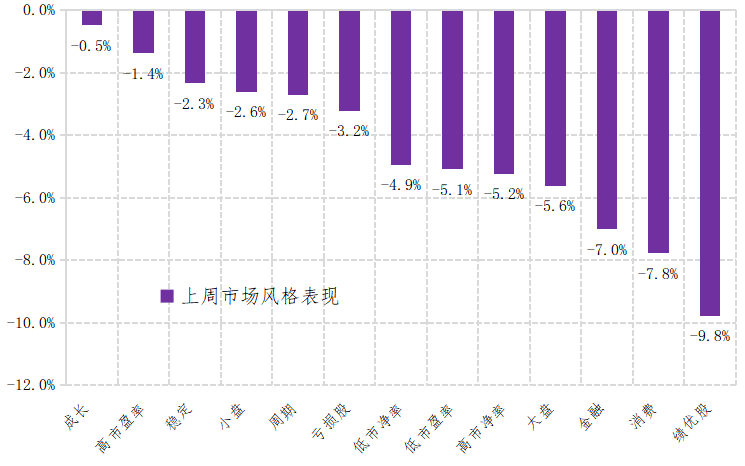

上周市场被两个因素主导,一是对行业监管政策的担忧,二是经济基本面的发展。全周A股显著下挫,万德全A跌3.6%。成交额保持高位,其中周二日成交额突破1.5万亿元,创下去年7月以来的新高。北向资金的变动引发市场广泛关注,周一净流出金额超过百亿人民币,随后有所和缓,周三开始转为净流入,全周累计净流出25亿。近期股市经历了大幅调整,是由市场的情绪面导致还是隐含了部分基本面担忧呢?

图1:股市风格指数单周变动

数据来源:Wind,光大理财研究数据部

上周,国家统计局发布1-6月全国规模以上工业企业绩效数据,2021年上半年,规上工业企业营收同比增长27.9%,较前5个月的累计增速小幅回落了2.6个百分点;两年复合增速10.1%,环比回升0.2个百分点。规上工业企业利润同比增长66.9%,相较于前5个月的累计增速下降了16.5个百分点;两年复合增长20.6%,较前值回落了1个百分点。6月单月规上工业企业利润当月同比增长20%,较5月36.4%的增速下降了16.4个百分点;复合增速为15.7%,较5月回落4.6个百分点。从规模以上企业经营数据来看,出现了边际回落趋势。

中国7月制造业PMI环比下降0.5个百分点至50.4%,低于彭博统计的预测中值(50.8%),显示出制造业环比扩张速度显著放缓。虽然,有一些供给侧因素放大了PMI的回落程度,包括灾害天气、局部疫情、设备检修、限电等因素扰动企业生产。但是PMI连续3个月环比回落放大了股市的波动。

二、金融市场观察

上周,无风险收益率曲线整体下移,短端下移明显。1年期国开债收益率下行10.97BP至2.21%,10年期国开债收益率下行7.22BP至3.23%。国开债10年和1年期期限利差单周上行3.75BP至101.73BP,5年和1年期期限利差单周上行8.69BP至81.21BP,从历史10年估值分位数来看,10年和5年期分位数处在80分位数以上。上周,央行维稳跨月流动性,在流动性宽松背景下,利率债短期限收益率下行较多。展望后市,经济基本面环比回落,通胀失控风险逐渐消除,中长期利率债的中枢水平或进一步下移,但是由于市场短期已经计入了较多乐观情绪,短期内快速下行的动能在弱化。

数据来源:Wind,光大理财研究数据部

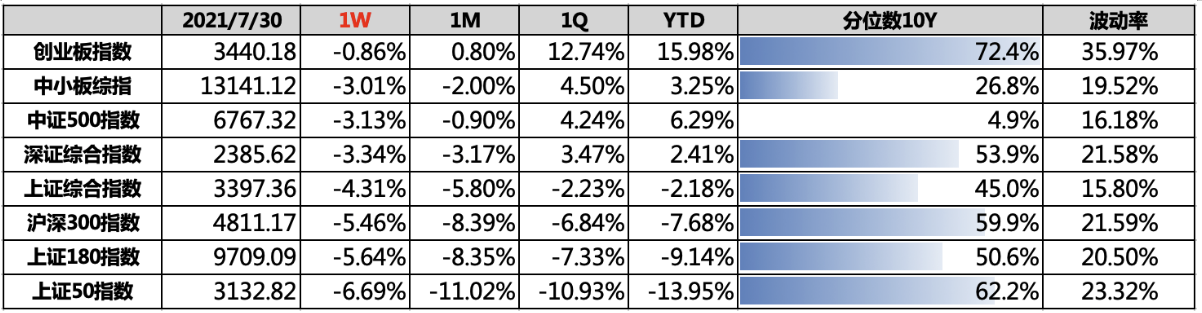

上周,宽基指数受政策扰动出现普跌,受利率继续下行、创业50和上证50相对景气度影响,消费和金融领跌,部分资金从消费等大盘蓝筹流出进入景气度较高的科技板块。上证综合指数收盘于3397.36点,全周下跌4.31%;创业板收盘于3440.18点,全周下跌0.86%;沪深300指数收盘于4811.17点,全周下跌5.5%。上周,受教育行业监管严格程度超预期影响,A股出现大幅波动,消费金融领跌。展望后市,A股指数已处在相对超跌位置,受基本面因素支撑,股市继续下行风险和幅度基本可控。

第一,中短期视角,可继续关注科技和成长等高景气风格;

第二,中长期视角,可关注消费、医药风格带来的配置机会。

数据来源:Wind,光大理财研究数据部

(作者:光大理财 )