月度市场策略:流动性预期稳定利好债市,继续看好成长股未来趋势

7月宏观经济及市场回顾

1.宏观经济

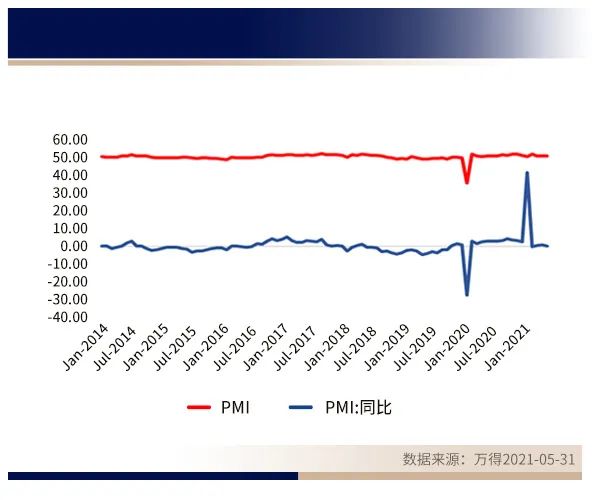

中国6月份制造业PMI保持稳定,较上个月回落0.1至50.9,大、中型企业对经济保持乐观态度,总体上遵循正常季节性模式,但各分项指数表现出大于整体的制造业下行压力,生产指数和供应商交货时间是唯二支撑整体PMI的分类指数。5月份生产指数从3月份的52.2升至52.7,大、中型企业生产指数皆上升;小型企业生产指数下滑2.2至49.6,掉入收缩区间。

由于交通、水电和猪肉价格持续承压,6月份消费者价格指数同比由上个月1.3%降至1.1%。食品价格下跌1.7%,非食品相关项目小幅上涨0.1%至1.7%。

随着大宗商品价格企稳,生产者价格指数在经历自4 月份以来的强劲上涨后,从5月份的9%回落至6月份的 8.8%。

过去一个月,宏观政策保持审慎,一年期中期借贷便利利率和贷款市场报价利率连续第15个月保持不变,分别为2.95%和3.85%;同时银行存款准备金率下调了50个基点。

2.固定收益

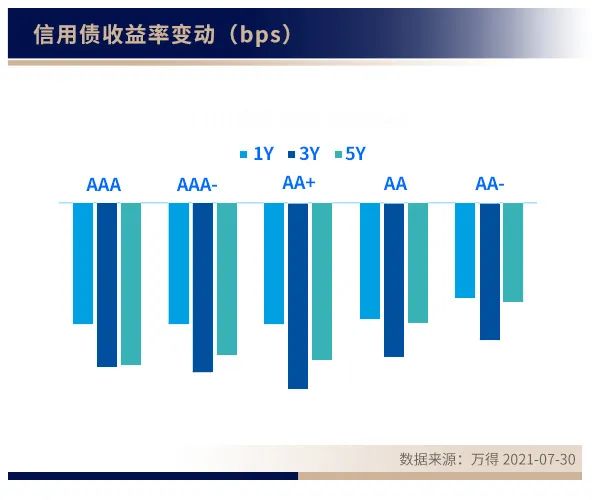

7月以来,市场流动性相对宽松,叠加央行超预期降准,债券市场收益率大幅下行20-30bps,高等级信用债利差亦进一步压缩5-15bps。15号文发酵引发市场对城投债关注,隐性债务化解依然为当前政策重心,城投债表现呈现分化态势。

3.权益

7月份以来,A股市场下跌了7.9%,其中上证指数和深证成指分别下跌了 5.4%和4.5%。由于市场对可再生能源需求增加的预期不断上升,原材料板块以 10.2% 的涨幅领跑。同时鉴于市场担心针对医疗保健行业的监管收紧,该板块跌幅也较大。此外,由于利率下调,金融股也下跌了12.2%。

A 股市场7月份开局强劲,但随着“双减政策”落地以及对其他行业的溢出效应,市场在7月最后一周下跌。中美之间可能加剧的地缘政治紧张局势也给市场笼罩上一层阴影。随着市场担忧日益加剧,政府澄清了近期监管活动是为了在社会公平与经济增长之间取得平衡,随后市场有所反弹,在7月份的最后两个交易日收复失地。

8月市场展望

展望8月,我们将维持积极的资产配置策略,倾向于股票和高收益信贷。宏观经济数据表明,经济复苏势头企稳,考虑到近期台风引发市场动荡、对教育行业监管收紧以及地缘政治担忧减弱,我们预计政策制定者将继续维护金融系统的流动性和稳定性。

流动性预期稳定,货币政策短期内转向收紧概率不大,仍然对债券市场形成利好。但无论从绝对收益率还是利差角度,中高等级信用债均已达到历史偏低水平,吸引力有所减弱。

在化解隐性债务、严控债务风险的政策背景下,债务负担重、债务率与经济发展水平不匹配的区域仍然面临一定的化债压力,预计城投分化行情仍将延续。地产管控政策从供需两端双管齐下,再融资政策放松概率不大,部分高杠杆扩张运作主体前期累积了一定的风险,在多方管控的背景下,仍面临一定出清压力。

套息策略方面,预计未来一段时间内,货币市场利率依旧会围绕政策利率波动,套息策略仍有可为,但债券市场收益率整体下行后,保护空间亦较之前收敛,交易拥挤不宜维持过高的杠杆敞口。

总体来看,当前中高等级信用债性价比下降,但流动性预期稳定,仍有利于债市,可在曲线上个别期限凸点及部分券种策略上寻求增强收益。同时,需关注弱资质主体及地产板块面临的再融资压力及政策收紧的风险,在追求一定票息保护空间的同时,不宜过度下沉。

我们对股票市场持乐观态度,继续看好成长股。宏观经济仍然处于回升阶段,新能源和科技板块的基本面保持不变,估值并未过高。考虑到高市值和监管带来的潜在风险,我们对医药板块持谨慎态度。

——汇华理财研究部

以上不代表汇华理财有限公司投资建议,市场有风险,投资需谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。