3分钟理财:七夕投保秀恩爱?关于“夫妻互保”,你真的懂了吗?

中国传统的情人节——七夕来了,市面上各种营销不绝于耳。表达爱意,除了上交工资卡,房产证上写你的名字,保险圈最浪漫的就是:我做投保人,被保险人是你。

如果说投保也是秀恩爱,那我们不得不提“夫妻互保”。

夫妻互保,简而言之就是老公给妻子买,妻子给老公买,相互做对方的投保人。

这样做有什么好处呢?这就涉及到寿险、重疾险里的一个附加险——投保人/被保人豁免。

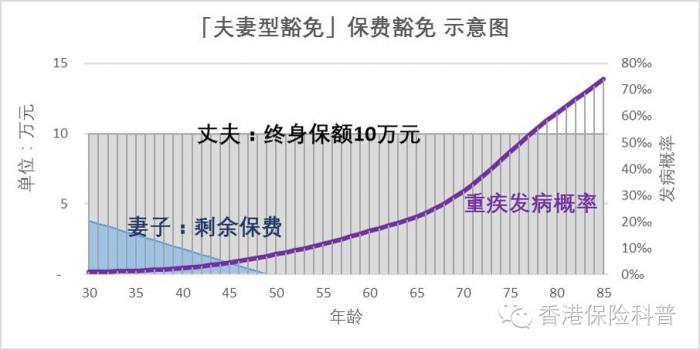

假设,张先生为他的妻子购买了一份寿险+重疾险,20年缴;同样,妻子作为投保人也为张先生也同样购买了一份寿险+重疾险;两份保险均附加了投保人/被保人豁免。张先生在第5年不幸发生重疾。

首先,张先生作为保单的被保险人,除可以获得一笔重疾保险金外,这份保单还可以不用缴后续的费用了,寿险部分仍然有效。

其次,张先生为妻子购买的保险因附加了投保人豁免这个保障,那么给妻子购买的这份保单剩下的15年保费也可以不用交了。

这样看来,夫妻互保是不是很划算?但我们要弄明白以下几点:

第一,投保人豁免的触发条件有很多种,比如:轻症、中症、重疾、全(高)残、身故豁免等等,而且豁免的触发条件不同,附加险的价格也不同,购买的时候一定要仔细比对。

第二,“夫妻互保”真的划算吗?

其实,从专业的角度来看,上面例子的丈夫为妻子附加的投保人豁免,实际上就是一个“以保单剩余保费为保额的定期重疾险”,这个定期重疾险的保额会随着剩余保费的减少而逐渐减少为0。

而在精算师的计算下,市面上有不少产品,在没有患病的假设条件下,保费豁免附加险的总保费,跟单独购买一定保额的主险价格是相等的。

因此,我们在购买“夫妻互保”产品时,可以简单算算,多交的豁免保费拿来单独购买一份保险,保额是否比豁免的保费高。

不过,你永远不知道意外和明天哪个先到,一个人的患病时点及概率是玄学,“划不划算”也就更玄了。

最后,我们来聊聊夫妻互保可能踩的“雷”

离婚在这个时代是再平常不过的事情了。如果能好聚好散,离婚后还能做朋友,那之前的“夫妻互保”保单自然没什么影响。但离婚时不欢而散呢?对一份保险来说,投保人可以决定保单的“生死去留”。一旦感情破裂,那个曾经为你做投保人的前任,是否愿意陪你去保险公司做投保人变更手续呢?

如果最后只能走到退保这一步,损失就必不可少了,而且还有因为自己的健康问题而不能重新投保的风险。

(作者:梁金莺,程迪 编辑:程迪)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。