蒸发100亿!高瓴巨额减持220万股,20倍医药大白马跌停,股民一天亏38万

凯莱英披露半年报,资本市场却出现噩梦般的跌停。

作者:赛文 编辑:小市妹

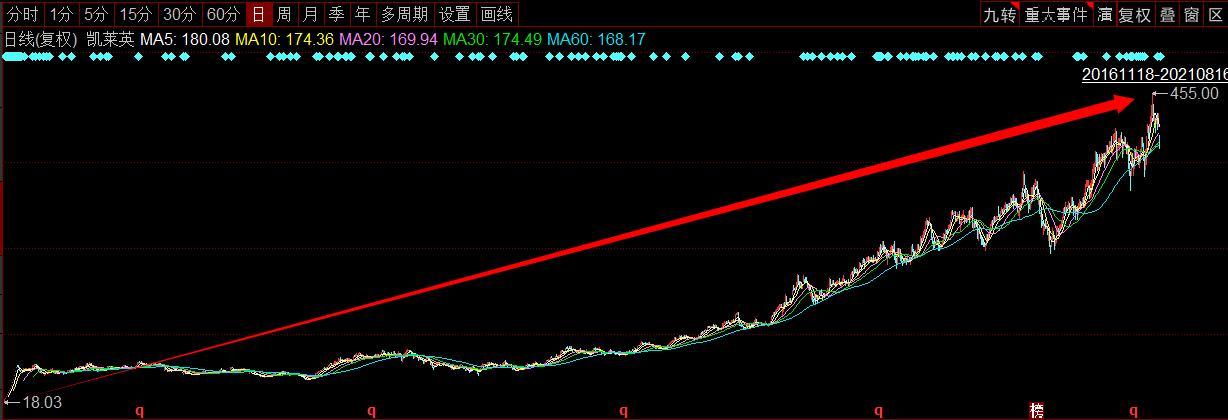

国内CDMO龙头凯莱英自2016年末上市时18元/股左右的股价,到今年8月初最高张至455元/股,涨幅超过20倍。

8月16日,公司股价跌停,报收375.3元/股。市值当日蒸发101亿,总市值剩下910亿左右。短短几个交易日,已经跌去将近20%。

截至到今年6月30日,凯莱英股东总数为2.67万人,折算下来,仅今天一天,这些股东人均亏损约38万元。

8月15日晚,凯莱英披露半年报,公司今年上半年营收同比增长39.04%录得17.6亿元;净利润同比增长36.03%录得4.29亿元。

按理说,如此优秀的业绩表现,在资本市场不应该出现犹如噩梦般的跌停。

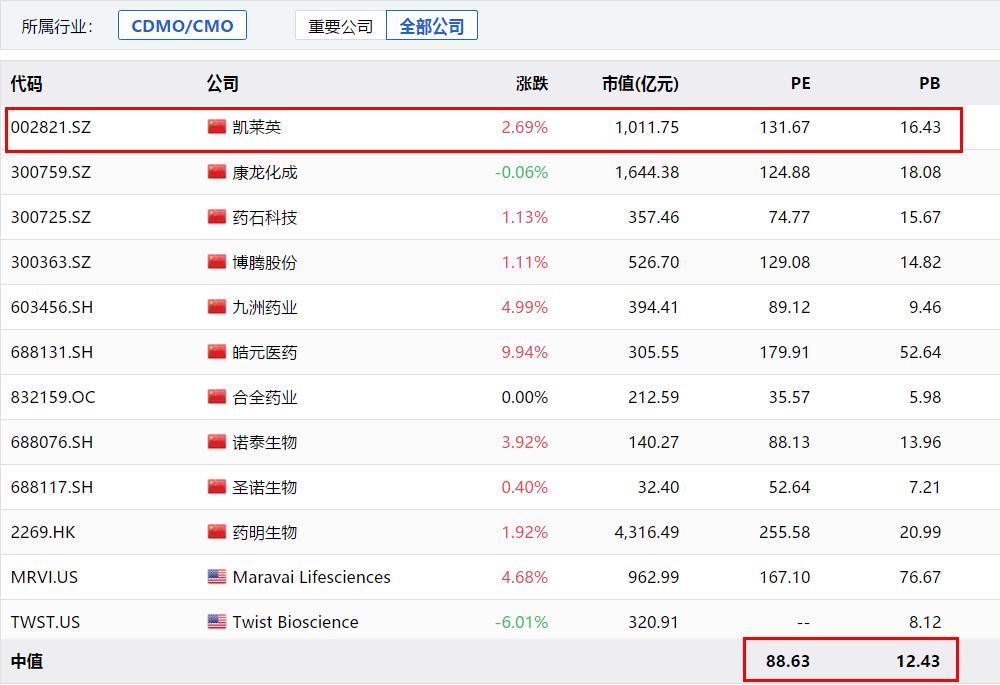

当前,凯莱英当前PE超过130倍,而观察全球可比公司的估值,PE中值为88.63倍。

除了短期内过高的估值,高瓴的巨额减持,可能影响了风向。

热衷于投资医疗健康领域的高瓴资本,去年参与了凯莱英的定增,获配440.53万股。随着半年报披露,资本市场注意到,今年4月锁定期一结束高瓴就开始减持股份,其在二季度减持了凯莱英220.26万股,报告期末持有的普通股数量约为220.27万股,相当于减持了一半。

抛开其他层面,只看公司本身。凯莱英业务几乎涵盖了病毒、感染、肿瘤、心血管、神经系统、糖尿病等多个重大疾病治疗领域。

而凯莱英相比其他国内同行,最大的优势就是超高强度的研发投入。

公司研发投入绝对值和研发投入占比(几乎连续10年保持 7%-8%),明显高于国内竞争对手。公司2017-2019 年研发投入的年复合增长率为40.71%(远高于同期收入CAGR31.5%)。

今年上半,年凯莱英研发费用为1.64亿,占营收高达9.32%。

这带来的是产品成本的大幅下降,据了解,公司通过各项技术将培南类药物关键主原料 4AA 的成本较传统工艺成本下降 40%;某他汀类药物生产成本降低40%;某格列汀类药物成本下降 60%-70%。

回顾凯莱英业务发展,纵向上公司延伸小分子CDMO上下游全产业链,横向上拓展化学大分子和生物大分子全领域服务。

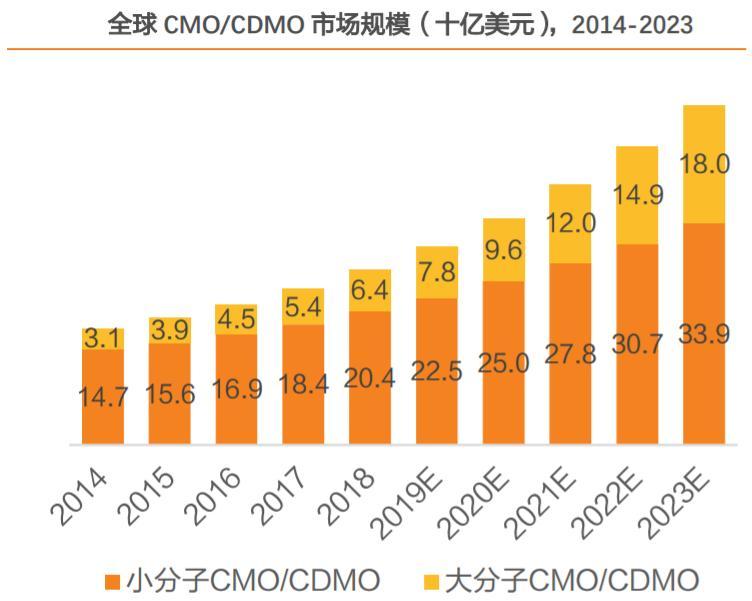

据FrostSullivan数据,全球小分子CDMO行业2014-2018年CAGR为8.5%,预计2018-2023年年均复合增长率为10.7%,2023年市场规模339亿美元。

你认为,凯莱英的跌停是错杀吗?

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

(作者:市值观察 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。