多空交战,碳酸锂只占营收3%,盐湖股份能否坐稳2000亿市值?

化肥龙头盐湖股份是否要缩缩水?

作者 / 四喜

编辑 / 封成

本文图片均来源于网络

“有锂走遍天下”,是近期不少炒股人士常挂嘴边的一句话。

如果从去年4月算起,至今整个新能源板块涨幅已超过3倍,其中大量个股股价翻番,有的甚至出现逼空式上涨,比如宁德时代刚宣布减持的永福股份,数据显示,该公司1月19日股价还为22元/股,而8月10日收盘时,已飙涨至119元/股,实现500%的涨幅。

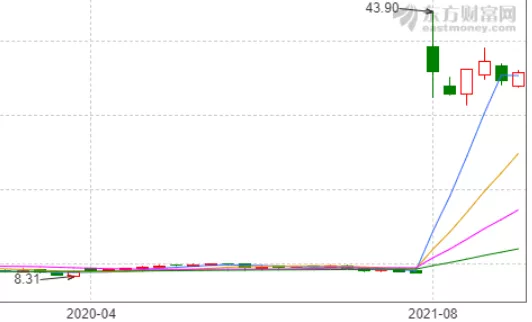

在众多新能源股票造富神话里,刚刚复牌的盐湖股份表现最为亮眼,停牌一年的盐湖股份仅用一天时间,暴涨396%,股价从8.84元强势拉升至43.9元,盘中换手率高达15.43%。

市场对盐湖提锂概念股的追捧,促使复牌后的盐湖股份,市值站上2000亿。毕竟盐湖股份所拥有的察尔汗盐湖,是国内锂资源储量最大的盐湖,子公司蓝科锂业的锂资源储量达到1049万吨LCE,而对手们藏格锂业、中信国安、五矿盐湖、西藏矿业的储存量只有百位数级别。

需要注意的是,碳酸锂是盐湖提锂的主要产品,然而根据盐湖股份2020年报,公司碳酸锂业务只占总营收2.73%,而核心业务钾肥(氯化钾)的比重则达到了74%。

据百川资讯,盐湖股份氯化钾产能占全国总产能的58%,2020公司氯化钾产量为552万吨,占全国总产量的78.4%。相比之下,公司2020年实现碳酸锂产量只有1.36万吨,占全国碳酸锂(工业级+电池级)产量的8.19%。

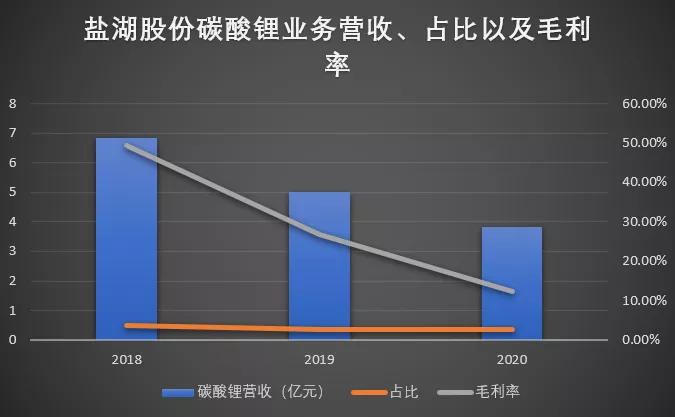

不仅如此,盐湖股份的碳酸锂业务营收,在过去三年内持续萎缩。2018年-2020年,公司来自碳酸锂的收入分别为6.84亿元、5.02亿元、3.83亿元,占总营收比重为3.82%、2.81%、2.73%;碳酸锂业务毛利率也出现明显下降,分别为49.36%、26.85%、12.47%。

数据来源:公司财报 ,绘制:鹿鸣财经

盐湖股份碳酸锂业务盈利能力不佳,或与提锂产能建设缓慢相关。事实上,公司早在2017年12月,就宣布投资79.8亿元建设年产5万吨电池级碳酸锂项目,然而根据董秘近日在互动易的回复看,目前公司只拥有1万吨工业级碳酸锂产线,以及2万吨电池级碳酸锂产能(试生产),与之前定下的目标产能有较大差距。

造成这种局面的主要原因系,我国盐湖提锂技术难度大、攻关时间长。国内盐湖与南美“锂三角”的盐湖相比,处于资源禀赋劣势,不仅锂含量较低、而且“镁锂比”较高,后者显著影响到提锂难度。

从锂含量来看,南美地区主要的盐湖锂含量介于500-1500mg/L,全球锂储量最大的玻利维亚Uyuni盐湖锂浓度达到500mg/L,智利Atacama盐湖锂离子浓度最高可达1500mg/L,而在国内除了西藏扎布耶盐湖品位较高,浓度达到1000mg/L,其余大量盐湖锂含量均不高于300mg/L。

由于“镁锂比”较高,国内盐湖无法像南美盐湖一样,通过低成本、工艺成熟的浓缩沉淀法产出工业级碳酸锂,而采用更为先进、环保的吸附法和膜法。据赣锋锂业董事长介绍,吸附提锂需要在前期投入大量资金进行装置建设,一条1万吨的装置要投入8-9亿,因此生产成本也更高。

盐湖股份所拥有察尔汗盐湖尽管锂储量大,但锂浓度仅为 10-191 mg/L,镁锂比却达到517,是国内其他盐湖的5-10倍,这使得公司的提锂项目成本居高难下。据悉,目前蓝科锂业吸附提锂的成本在3-4万元/吨;相较早期6-8万元/吨成本有所下降,但与南美盐湖0.6-1.8万的开采成本相比,降本空间仍然较大。

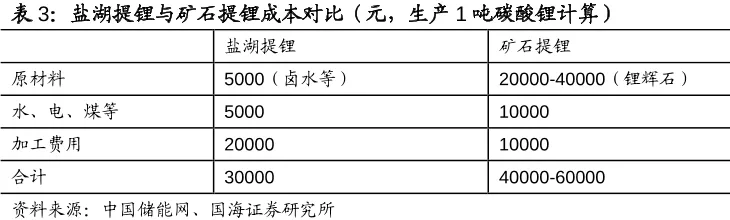

但相比于锂矿石提锂,盐湖提锂在资源总量和成本上都胜过前者。我国卤水锂资源占总锂资源量的79%,硬盐锂的占比只有21%;从成本角度看,盐湖提锂成本也低于矿石提锂。

由于储存量贫富和工艺差异,盐湖提锂的原料成本低、加工成本高,矿石提锂的原料成本高、加工成本低。但随着盐湖提锂技术不断成熟,盐湖提锂的加工费用将伴随产能规模扩张,出现边际不断下降。

据8月12日央视财经报道,我国盐湖提锂技术难题已被攻克,未来将成为锂盐供给自主安全的重要保障,盐湖股份旗下子公司蓝科锂业则早在 2018 年就实现了吸附分离技术与膜分离浓缩技术耦合等工艺技术突破,技术先发优势明显。

目前国内券商对盐湖股份的估值存在差异,浙商证券给出的估值较为保守,对公司2022年钾肥业务给20倍PE、锂盐业务给40倍PE,合计估值在1500亿元;申万宏源则对钾肥业务给22倍PE、锂盐62倍PE,综合估值在1800亿元;中信建投估值最为乐观,最高目标估值达到2400亿元。

截至发稿,盐湖股份市值为1945亿元,最终能否站稳2000亿市值,还有待时间验证。

参考资料:

1、盐湖股份互动易问答 (cninfo.com.cn)

2、 五矿证券《全球盐湖提锂的战略发展机遇 》

3、浙商证券《弃沙存金,盐湖提锂龙头成长可期》

(作者:鹿鸣财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。