两集中后,如何看待房企?

摘要:

“两集中”政策影响范围广、波及面大,是“稳地价”的核心政策。但目前从实际出让结果来看,首批集中出让的22城中过半数城市溢价率相比2020年二季度上行。同时,由于国企资金面更加宽裕,今年土地市场国企拿地的积极性明显提高,Top50房企中国企拿地占比由33%上行至50%;而22城首批两集中出让中,央企、地方国企、民企拿地金额占比分别为27%、22%和51%。

首批集中出让房企拿地热情普遍较高,但在房企融资持续收缩、集中供地利润被压缩的背景下,房地产企业,特别是民营房企的拿地能力和积极性可能会受到较大影响。需要关注第二、三批集中出让情况,借以观察政策是否有针对性调整。

与此同时,以拿地为代表的企业行为,也一定程度反映出房企的资金面状况。企业端,蓝光、恒大、奥园、禹洲、世茂等5家房企1-7月拿地金额相比于2020年同期下降幅度均超过80%;卓越、金茂、万科、保利、新希望地产、招商蛇口、建发房地产等房企1-7月拿地金额相比2020年同期明显增加,增幅均超过50%。房企继续积极拿地,特别是积极参与两集中,反映近期资金面可能相对宽松;反之,则表明企业受制于房地产金融约束,可能面临一定压力。

土地“两集中”作为稳地价的核心机制,实施以来,给土地市场带来了什么变化?又将面临什么样的挑战?通过“两集中”能看到怎样的房企生存状态?

“两集中”怎么样?

什么是土地出让“两集中”——集中公告,集中出让。

集中发布出让公告。原则上发布出让公告全年不得超过3次,时间间隔和地块数量要相对均衡。首次公告时,应公布本年度公告的发布时序安排。

集中组织出让活动。同批次公告出让的土地以挂牌方式交易的,应当确定共同的挂牌起止日期;以拍卖方式交易的,应当连续集中完成拍卖活动。

政策实施的初衷在于通过“两集中”出让,将城市可供住宅用地集中起来展示、出让。一是提高市场信息透明度,为市场主体提供更多的选择和机会,营造更加公开透明的环境,引导市场回归理性。二是将以往零散出让的“涓涓细流”变成集中出让的“放量供地”,可以在社会上形成更大效应,体现出土地的充足保障。核心目的在于实现“稳房价、稳地价、稳预期”。土地集中供应对应会实现新房集中上市,使得市场能更快了解市场信息,有利于稳定市场预期,从而实现稳房价、稳预期的效果。

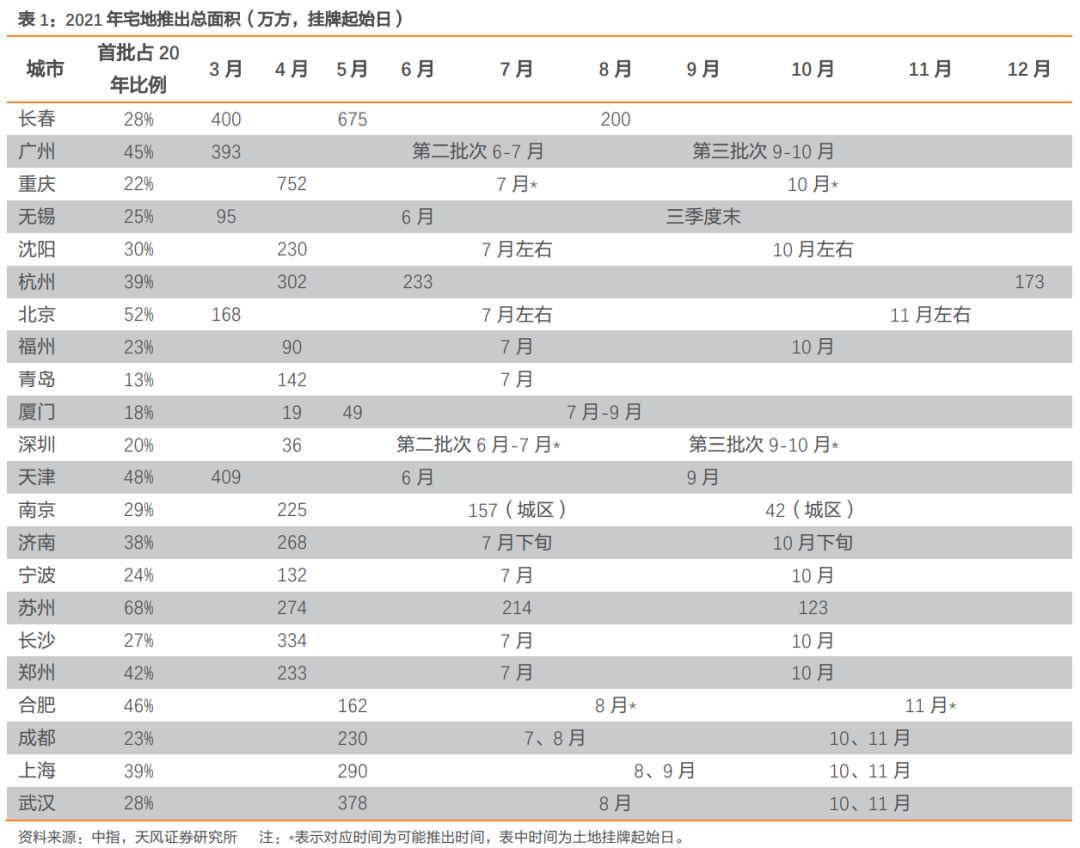

“两集中”政策推出以来,22个城市快速响应,逐步落实,到2021年6月底,22个城市全部完成2021年首批集中供地任务。

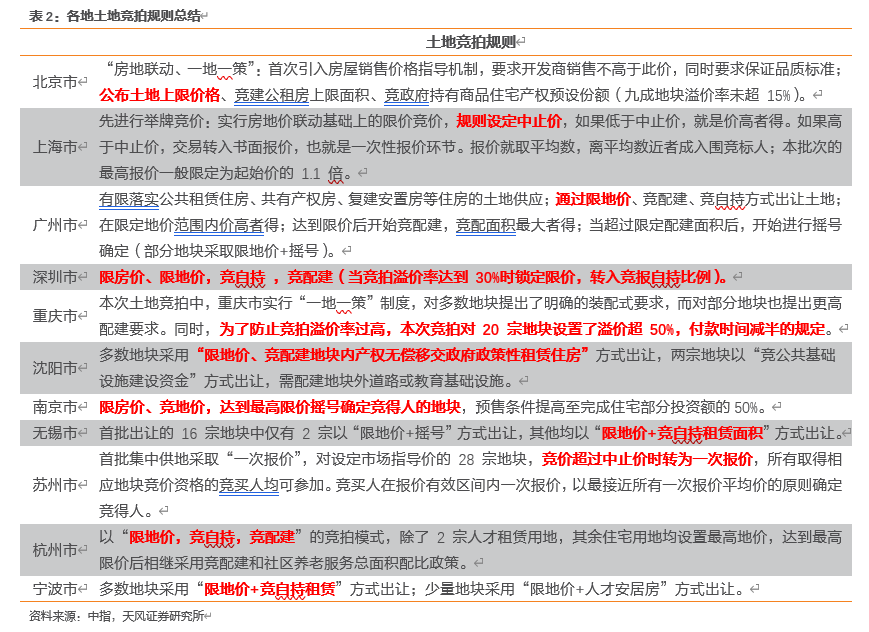

首批两集中出让中,多数城市对地块设置了上限价格,但在“限地价”的基础上,还另外有“竞配建、竞自持”等多种规则间接提高土地楼面价。个别城市实现了真实让利,如上海,通过严格限定中止价、一次性投标等方式,将楼面价严格限定到一个相对可控的水平。

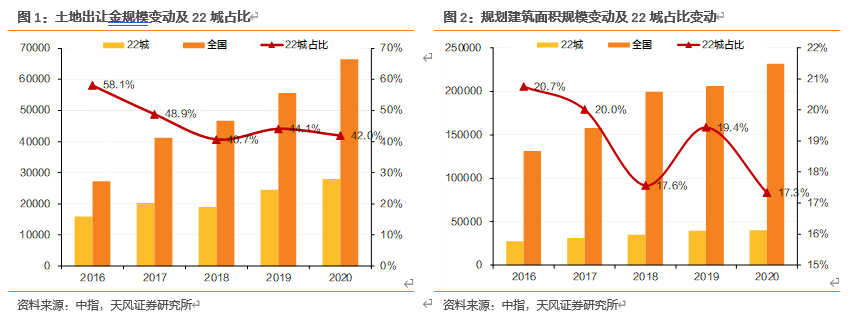

“两集中”影响土地市场的“半壁江山”。“两集中”政策只在22个城市落地,但是其对土地市场的影响却极广。以中指2020年数据为例,全年全国住宅类土地出让总收入6.64万亿,其中22城实现土地出让收入2.79万亿,占比达到42%。而在非强制性实行“两集中”的22城之外,部分其他城市也在跟进推行“两集中”政策。当然,从出让土地的规划建筑面积来看,22城占比不算高,2020年仅占比17.3%。

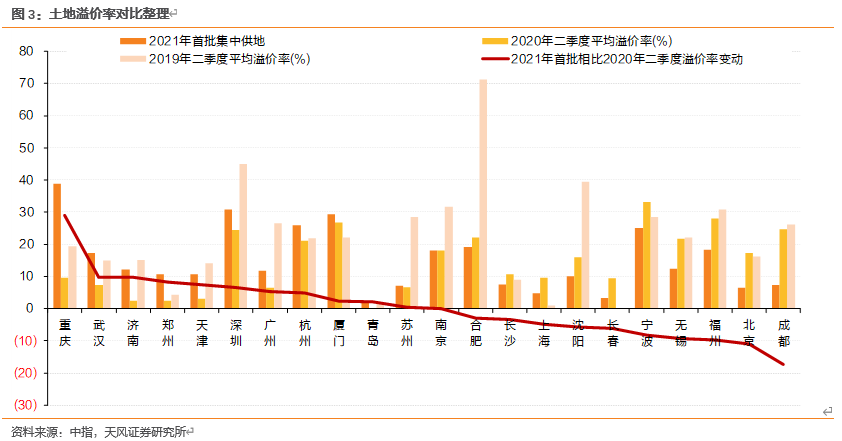

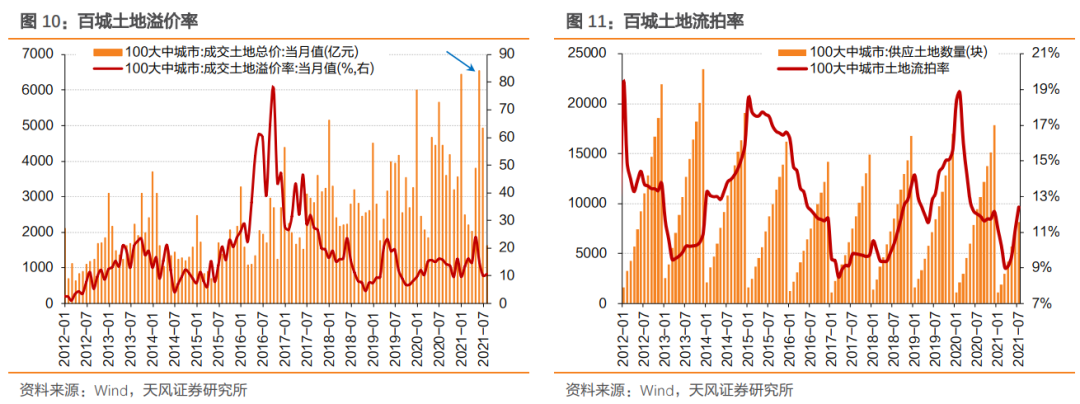

从实际出让结果来看,多数城市土地溢价率上行。从首批土地集中出让的情况来看,22城中有12座城市土地溢价率相比于2020年二季度上行,10座城市土地溢价率整体下行。其中上行较多的城市有重庆、武汉、济南、郑州、天津等地,土地溢价率控制较好、下行较多的有成都、北京、福州、无锡等城市。

首批土地集中出让超万亿,多个城市土地出让收入超千亿。截止2021年中,22城全部完成首批土地集中出让,实现土地出让收入10668.47亿元,其中北京、杭州两座城市超过1000亿,广州、南京、上海等几座城市土地出让收入也超过800亿元。

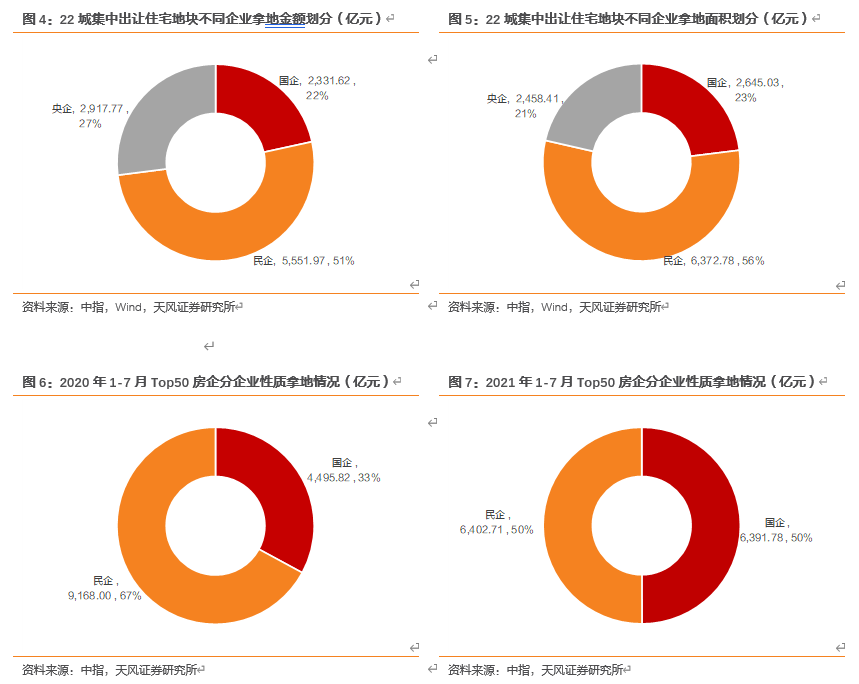

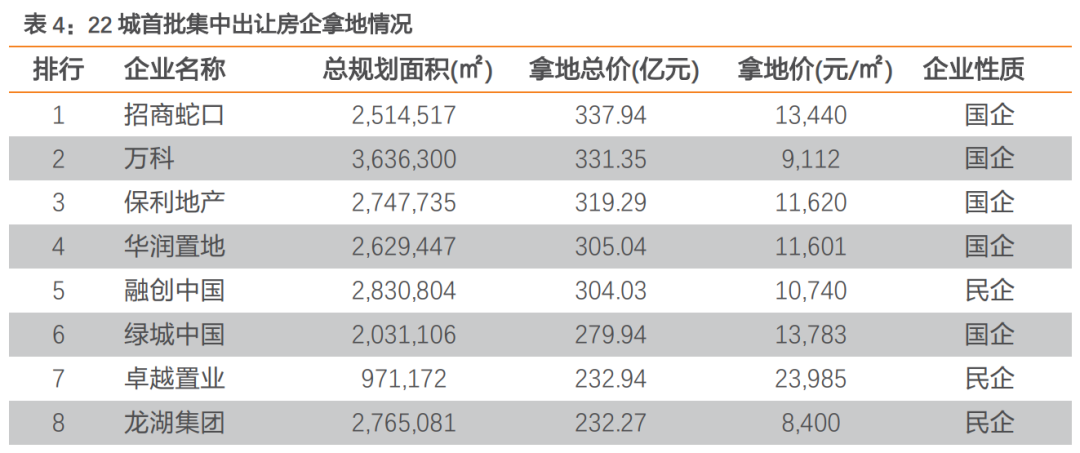

国企在土地集中出让中拿地表现更积极,在首批集中出让中占据半壁江山。首批集中出让中,拿地较多的企业有招商蛇口、万科、保利地产、华润置地、融创等房企,整体来看,国企表现更为积极。从拿地金额来看,民企拿地5551.97亿元,占比51%;央企拿地金额2917.77亿元,占比27%;地方国企拿地金额2331.62亿元,占比22%,拿地规划建筑面积占比类似。

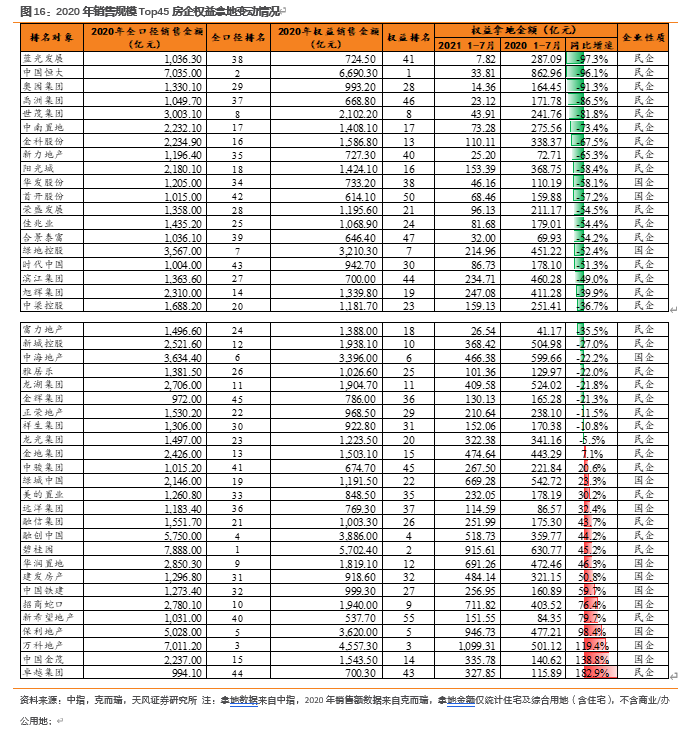

为体现不同性质企业拿地变化,我们对2020年销售额排名前50名的房企拿地数据(全国)进行进一步分析,2020年1-7月Top50房企中国企拿地金额占比仅为33%,而2021年同期这一比例上升到了50%,国企拿地份额和绝对值都呈现出明显上行。

两集中有何影响?

由于土地集中出让涉及的金额大、在全国土地市场中占比高,其对于房地产市场的影响较大,主要体现为两个方面:一方面,对于如房地产新开工等总量数据产生明显扰动;另外一方面,由于房企在首批拿地过程中,拿地热情较高,推高了溢价率,挤占了房企的利润空间。

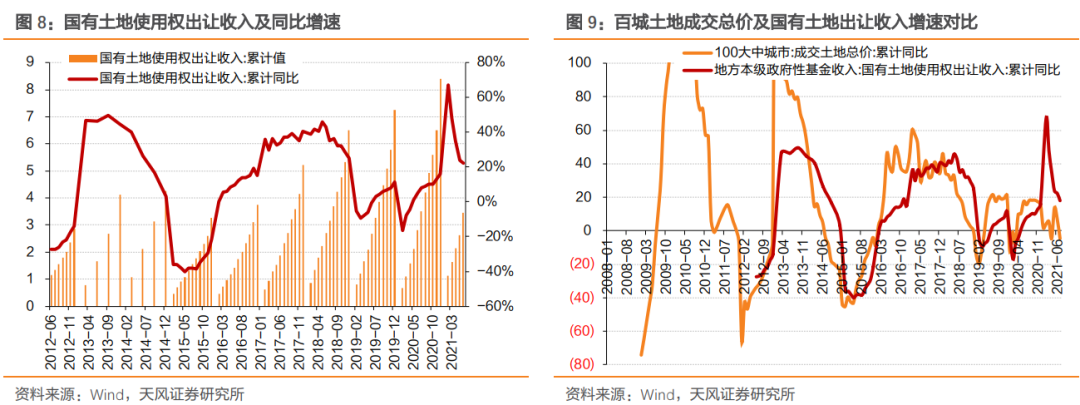

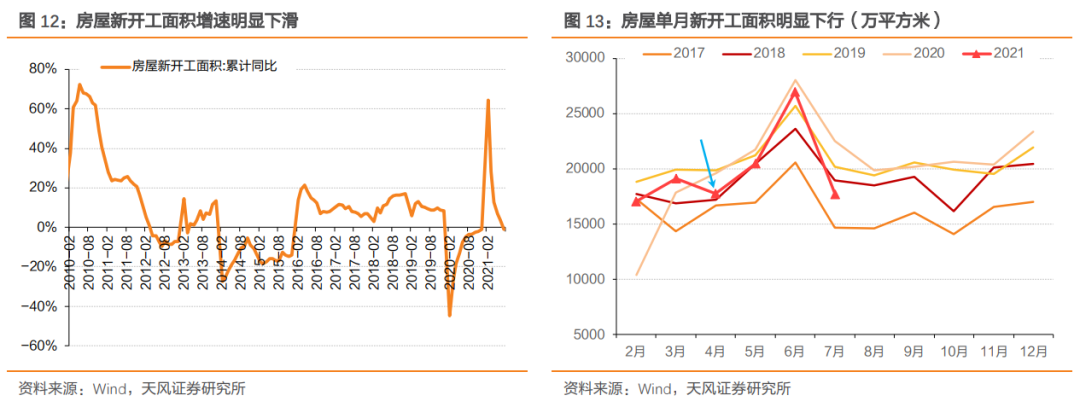

集中出让对总量数据的扰动主要体现在土地溢价率和新开工等数据上。首先,百城土地出让收入节奏、土地溢价率节奏被明显打乱,土地流拍率有明显上行。截止7月底,百城累计实现土地出让总价2.36万亿元,累计同比-7.82%,为2016年以来的最低值;相比之下,由于支付节奏仍然相对平滑,因而对国有土地出让收入的影响稍小。而百城土地出让总价和溢价率在4-5月份均较高,尤其是在集中供地影响下,5月百城土地出让总价6540亿元,创单月历史新高。

单月土地出让收入的大幅波动,实际意味着企业端面临较大的资金筹措压力,而企业资金面上的压力最终体现为房企的开工意愿和开工能力。截止6月底,房屋新开工面积累计同比增速降低至3.8%,明显走弱。如果进一步从单月开工面积来看,4月~5月单月新开工明显走弱,推测大概率是土地集中供地的影响。一方面,2月底决定推行土地“两集中”后,大部分城市3月份暂停了出让活动,导致可开工的土地受到影响;另外,房企为了应对土地两集中,可能会暂缓开工,筹措资金拿地。

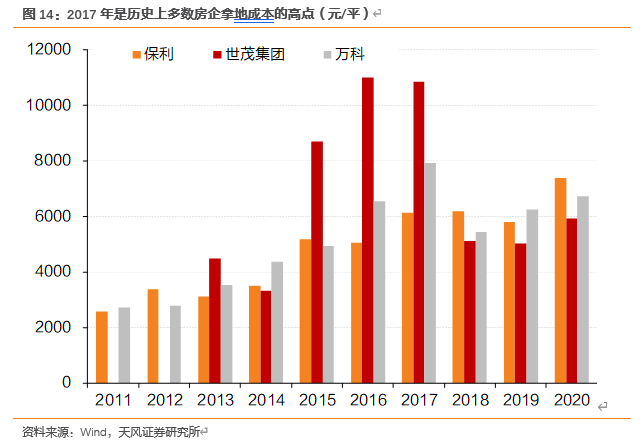

前期在对房企财报梳理中发现,房企2020年财报毛利率整体下行。最直接的原因是房企在2016-2017年拿地价格快速上行,而房价上行幅度明显低于地价上行幅度,从而压缩了房企的利润空间。以保利、世茂集团和万科从2011年以来新增土储的楼面地价,3家头部房企在2016-2017年新增土储楼面地价均价均明显上行,甚至远高于随后2018-2020年的拿地均价。

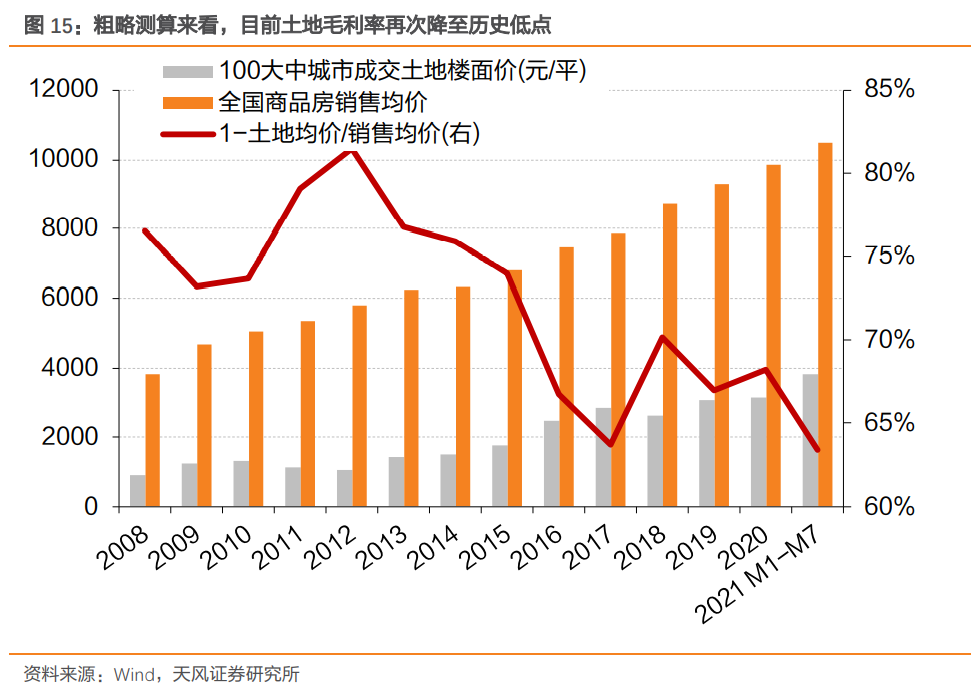

我们以(1-土地均价/销售均价)粗略观测房地产行业的毛利率空间,可以发现该指标的历史回溯表征性强,如2017年该指标的毛利率处于历史低点。进一步观测可以发现,目前房地产行业的拿地毛利率空间再次降至历史低点。截止7月底,该指标为63.4%,比2017年63.7%还低0.3pct。可以总结来说,土地集中出让再次将房企的利润率压缩至历史低点,房企将面临债务融资困难、利润率被压缩的双重被动局面。

今年企业拿地有何变化?

在三道红线、房贷集中度管控、土地“两集中”政策的综合作用下,房企面临前所未有的压力,房企的拿地行为也发生了明显的变化。

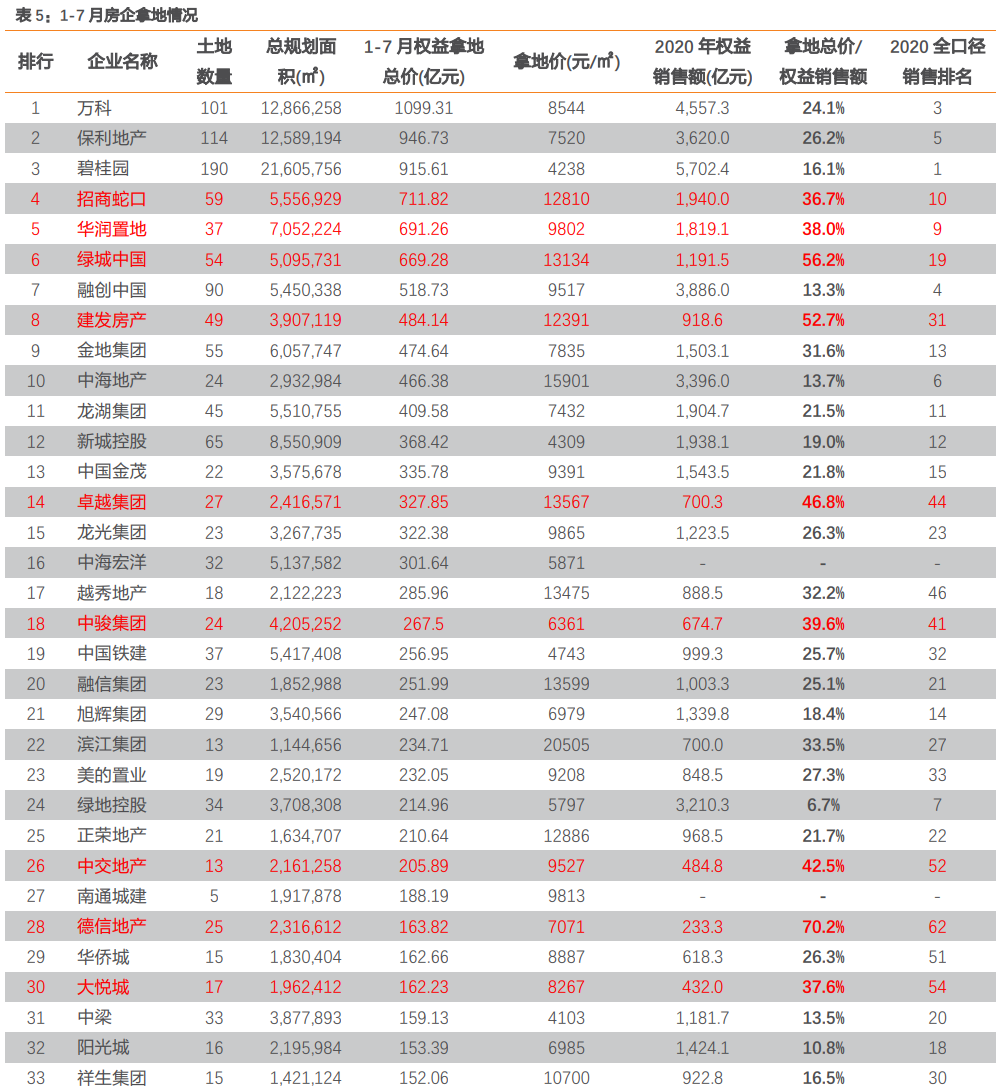

首先从绝对值上看,1-7月万科、保利地产、碧桂园、招商蛇口、华润置地、绿城、融创等房企拿地金额较高,均超过了500亿元。

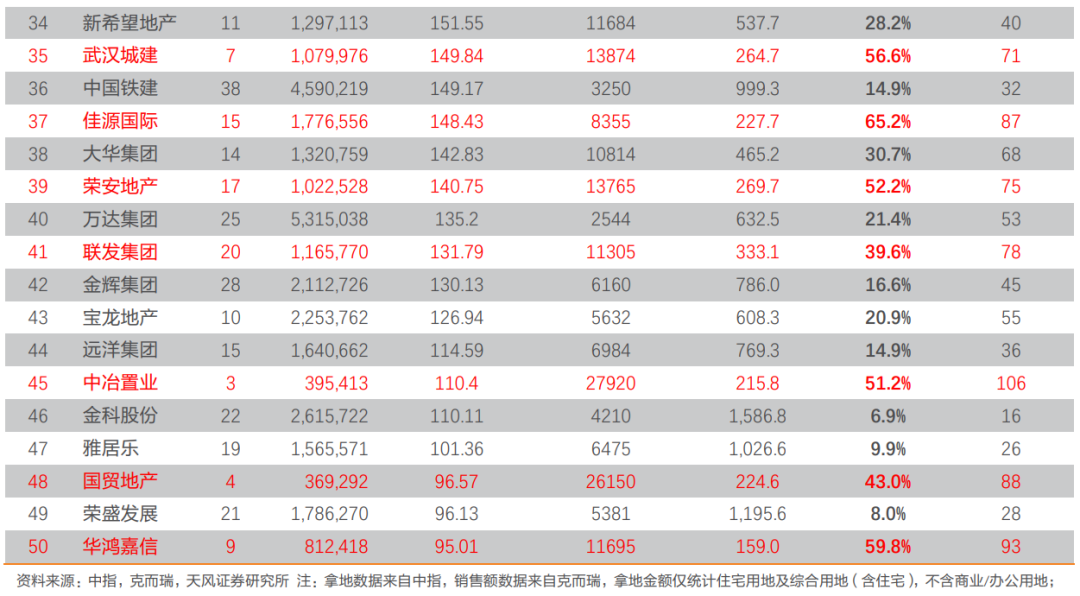

如果1-7月拿地金额相比于2020年全年的权益口径销售额比例来看,德信地产、佳源国际、华鸿嘉信、武汉城建、绿城中国、建发房地产、荣安地产、中冶置业等较高,均超过50%。其中,中小型房企较多,主要是中小型房企权益销售规模不高,容易在集中出让中一次性拿地较多,从而导致出现拿地比例较高的情形。而大中型房企中,招商蛇口、华润置地、绿城、建发房地产等房企,拿地比例较高,均超过35%。

房企拿地变动较大?

蓝光、恒大、奥园、禹洲、世茂等5家房企1-7月拿地金额相比于2020年同期下降幅度均超过80%;中南、金科、新力、阳光城、华发、首开、哪些荣盛、佳兆业、合景泰富、绿地、时代等拿地金额相比2020年同期下降幅度也超过50%;可以发现拿地金额大幅度下滑的以民企为主,也有个别的如华发、首开、绿地等国企现身。

卓越、金茂、万科、保利、新希望地产、招商蛇口、建发房地产等房企1-7月拿地金额相比2020年同期明显增加,增幅均超过50%,其中卓越、金茂和万科已经同比增长超过100%。

拿地金额的变动,一方面反映房企资金面的紧张程度,另外一方面也是房企发展目标的体现。我们乐于见到房企积极拿地,说明拿地房企近期资金面上还是相对宽松的;但是,在拿地毛利率降至接近历史低位的情况下,要警惕房企拿地节奏上把握不当带来的利润承压、现金流紧张,进而给企业中长期发展带来比较大的压力。

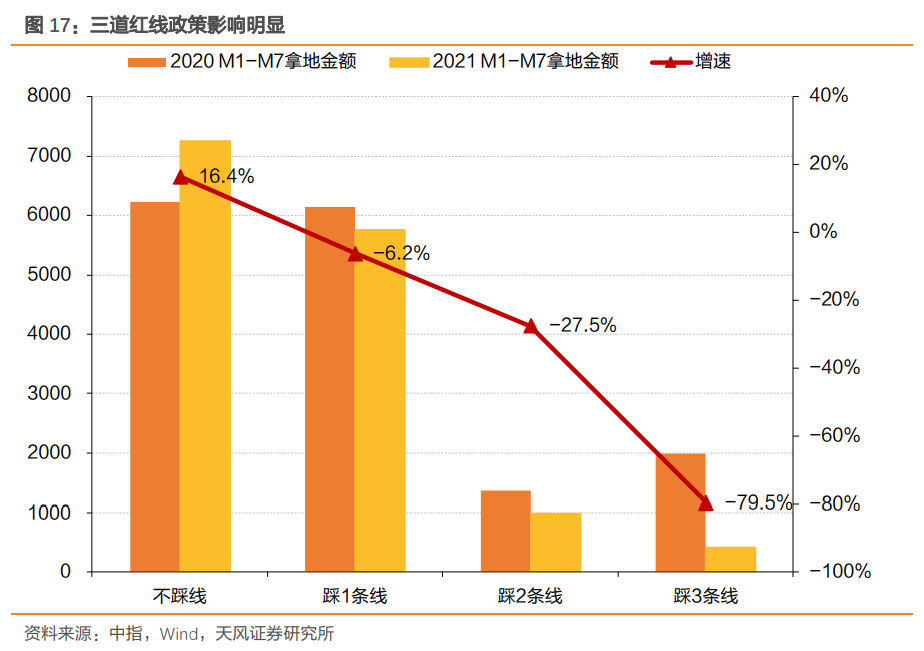

三道红线踩线较多的房企拿地明显减少。三道红线政策影响深远,尽管目前来看明确融资政策与踩线数量直接挂钩的较少,但是从实际结果来看,踩线越多的房企2021年以来拿地明显放缓。以2020年财报、销售规模较高且有公开财务数据的60家房企为基础进行分析,不踩线的房企2021年1-7月权益拿地金额增速16.4%,踩1条线、踩2条线和踩3条线的增速分别对应为-6.2%、-27.5%和-79.5%。

小结

“两集中”政策影响范围广、波及面大,是“稳地价”的核心政策。但目前从实际出让结果来看,首批集中出让的22城中过半数城市溢价率相比2020年二季度上行。同时,由于国企资金面更加宽裕,今年土地市场国企拿地的积极性明显提高,Top50房企中国企拿地占比由33%上行至50%;而22城首批两集中出让中,央企、地方国企、民企拿地金额占比分别为27%、22%和51%。

首批集中出让房企拿地热情普遍较高,但在房企融资持续收缩、集中供地利润被压缩的背景下,房地产企业,特别是民营房企的拿地能力和积极性可能会受到较大影响。需要关注第二、三批集中出让情况,借以观察政策是否有针对性调整。

与此同时,以拿地为代表的企业行为,也一定程度反映出房企的资金面状况。企业端,蓝光、恒大、奥园、禹洲、世茂等5家房企1-7月拿地金额相比于2020年同期下降幅度均超过80%;卓越、金茂、万科、保利、新希望地产、招商蛇口、建发房地产等房企1-7月拿地金额相比2020年同期明显增加,增幅均超过50%。房企继续积极拿地,特别是积极参与两集中,反映近期资金面可能相对宽松;反之,则表明企业受制于房地产金融约束,可能面临一定压力。

风险提示

房地产调控政策超预期,信用风险事件频发,影响企业拿地行为因素复杂

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。