塔拉财务梳理课 第三节 挖好你的护城河

前面两节课我们讨论了《身家表》和《创富表》,盘算了一次我们的家底和创富能力,从财务安全的角度看,这还不算作为一次真正的梳理,我们还需要量度家庭的护城河。

小伙伴们都见过古代的城堡吧?是不是无一例外都被一条深深的护城河包裹着?军事上挖护城河是为了防止被侵犯,在财务上挖护城河是为了防止返贫。

01 何为家庭护城河?

护城河是我们原创的一个理财方法,实质是为资产保全规划。

说起资产保全,对我们每一个人都很重要。我们为了事业为了家庭为了生活得更美好日夜勤奋工作,但是世间无常的事情太多了,隔三岔五就会有有一条“人间悲剧”的新闻见诸报端。

因此,一个聪明家庭应该在危机之前做好风险防范的规划。在我们的经验当中,夫妻俩越多去深入沟通如何让家庭更稳固,彼此的关系会越好的哦。

02 什么危机夺走我们的幸福?

-

高息大额债务

我的家人曾经掉进过这个陷阱。像信用卡多卡套现、高利贷、民间信用贷、创业融资等高息借贷,在一个创富能力弱的家庭面 前,有可能是一座压倒家庭稳定的一座大山。

在《读懂你的身家》这课中,我们讨论过净资产是一个家庭真正的身家,过多的负债使得家庭抵御风险的能力减弱。在一个看起来很吸引的创业项目、一个听起来很容易获利的投资机会面前,请你先全盘考虑一下。

请你再次回顾的身家表和创富表,评估下这项投资能带来多少净资产?现金流会变得怎样?现有的现金储备能忍受多长的投资周期?如果是负债投资,就要准备一个现金账户防止突发事件造成财务地震。

大额债务问题就像请来了一尊穷神,非常烦人,夫妻俩会争吵不断,宁静的日子一去不复返。当收入增长比不上债务增长只能越来越穷,小到一个个体,大到一个国家,都是一个道理来的。

总而言之,无论苹果多么诱人,都要先衡量好自己的风险承受能力。

-

离婚

中国近5年来的离婚一直攀升,综合全国看以达到30%!另外根据科学家预判,人类的寿命有可能大幅增长,一个人一生当中经历多次婚姻将是个常态。相信大家身边的很多例子,我不赘述了。遇到离婚、分手事件,当事人最后的焦点肯定是落在资产分割和补偿上。

资产啪一下就可以对半分吗?大家心知肚明。需要提醒大家一点,固定资产在离婚案件里是很难分割的资产,尤其是在现行高房价的情况下。我有个朋友的故事是这样子的,法院已经判离了,可是无论男方或者女方均无财力吧对方的产权一次性买过来,唯有等房子变卖后才能把事情办完,那一年刚好是楼市的调控季,卖价看到不美丽的。

那如何在感情尚好的时候巧妙地跟另一半去谈财产保护这个问题呢?我想,这需要夫妻俩高水平的沟通和深入探讨,要奔着双方都能接受的目标去谈。

我国的婚姻法有规定夫妻双方如果有共同的协定,婚后财产可以按照协定来执行。强调一下,婚内财产协议如果符合民法典是有效的受到法律保护的!

-

重大意外和重大疾病

我相信只要是经历过或者见过听过的人都会有刻骨铭心的感受。随便举个数据,数据来源于保险公司理赔统计,第一高发的癌症平均治疗费用10-50万元,器官移植平均治疗费用20-60万,心脑血管方面的平均治疗费用10-20万元,各种疾病术后康复费用3-10万元/年,这还没考虑中断收入期间继续抚养孩子和赡养老人的经济责任,还没考虑要往高级医院跑,找高级医师诊疗。

有数据显示,医疗开支会花掉你90%的储蓄,很多家庭真的会因病返贫。

以上四大危机,通常不会给你太多面子,很多时候会打你一个措手不及。所以,如果我们没有挖好护城河,原来的生活轨迹是不是就会改变?生活质量是不是就要被降维?

03 如何制作护城河表?

护城河表比较直白明了:负债比=总负债/总资产。在身家表里我们已经做好了设置,当你填完身家表的各项时,电脑会自动帮你算出家庭负债表。

负债利率,需要我们仔细去梳理每笔债务。我敢打包票很多小伙伴不知道自己的债务到底是按多少利率借回来的。在这里列出来,可以时刻提醒自己。

大家可以用加权平均这个方法去算,查看每笔债务利率,然后根据债务权重算出自己家的负债平均利率。

婚姻的财产安排这点不用解释。

关于人生风险这块。我特别标示的地方是指每种人生风险发生时,你家庭可领取的最大抚恤金,包括来自于社保、团体保险、单位救助、商业保险或者其他补偿。众筹不算。

------------------------------------------------------------------------------------

举个例子:

看看小A家的护城河表。

负债比较低,全部是短期债务,所有7%的负债利率也非常正常。家庭里没有探讨过财产保全这个话题。我们建议她在适当时机适当氛围下跟先生去探讨一下,例如拿身边朋友的故事作为一个开场白。

人生风险方面小A还是比较注重的,在现阶段能够应付像突发身故等对家庭的财务危机。因为小A还非常年轻身体很健康,我们建议小A可以再陆续增加增加重大疾病保障。

04 几点温馨提示

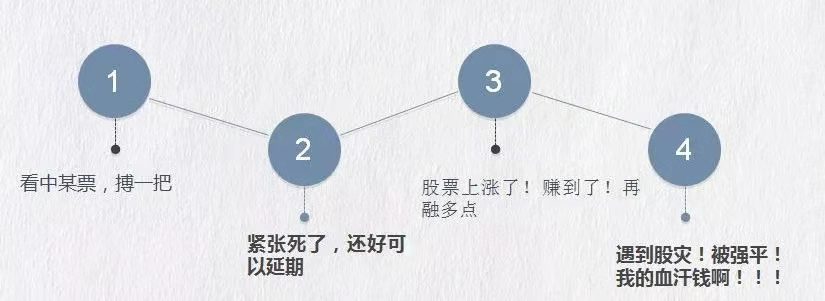

1、杠杆的诱惑

2019-2020,基金行情火爆,从新闻里听到融资余额日益在刷新高。这让我回想起2015年的杠杆牛。当时的我作为一名证券公司从业人员,亲身经历了这场股市里的疯狂与残忍。

这个图大家一看就懂,它描述了一名股民在融资放杠杆时的心路历程。在股灾短短几个月期间,我亲眼目睹了有客户亏损70%~80%被强平的,也有倒欠证券公司债务的。多年累积的财富平白无故地蒸发了,有些中产家庭失去了翻盘的机会。

你相信吗?那些对自己炒股非常自信,在生活里也非常成功的,往往是使用杠杆后亏得最惨的人士。历史上很多最聪明最出色的操盘手都是栽在这个工具上。

2、债务利率

在当下经济增长趋缓的背景下,我建议不要或者尽量减少那些高于自己创富能力的债务,否则真的会越来越穷。比方说,你收入年度增长率是6%,债务平均利率是8%,这个时候你每挣10000块,都要从储蓄里边多抽出200块还给债主。这不是侵蚀你的资产是什么呢?

3、保额怎么定

如何拟定商业保险保额,我建议可以从希望获取的经济补偿这个角度考虑。

假设发生重大疾病需要中断工作3年,那么我们可以算算账:治疗预计花费40万,中断收入期间还需要继续还房贷和供养孩子,这里起码需要20万,另外康复费用每年需要8万左右,这样叠加起来就需要68-70万。

然后算算可以从社保、从属的公司里拿到多少补偿?够不够?如果不够,那就要考虑加码商业保险了。

顺便提一点,往往35岁过后,身体隐含风险开始暴露,这时候想投保却往往不能按标准件承保了,所有建议大家出来工作后,买一份,成家后买一份,生孩子后买一份。人生至少买三份重大疾病保险啦。

------------------------------------------------------------------------------------

好了,塔拉财务梳理课还剩一节啦,下节课,我将给你解读下财务报表里的密码,记得关注哦~

(作者:塔拉庄园 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。