2021专营零售行业研究报告

第一章 行业概况

1.1 概况

专营零售行业是GICS二级行业,主要包括三级行业服装零售(主要专营服装和服饰的零售商)、电脑与电子产品零售(消费类电子产品、电脑、视频及相关产品零售店的业主和运营商)、家庭装潢零售(家庭装潢及园艺用品零售店的业主和运营商,包括建筑材料及用品零售店)、专卖店(零售专卖店,未归类于别处的业主和运营商,包括珠宝店、玩具店、办公用品店、卫生保健与视力保健用品店以及书籍与娱乐用品店)、汽车零售(专业汽车零售店的业主和运营商,包括汽车销售商、加油站以及汽车配件、摩托车与零件、汽车玻璃、汽车设备与零件零售商)、家庭装饰零售(家具和家庭装饰零售店的业主和运营商。包括家具、家庭装饰、家用器皿和室内装饰,不包括归类于“家庭装潢零售”子行业中的家庭装潢和园艺用品零售店)。

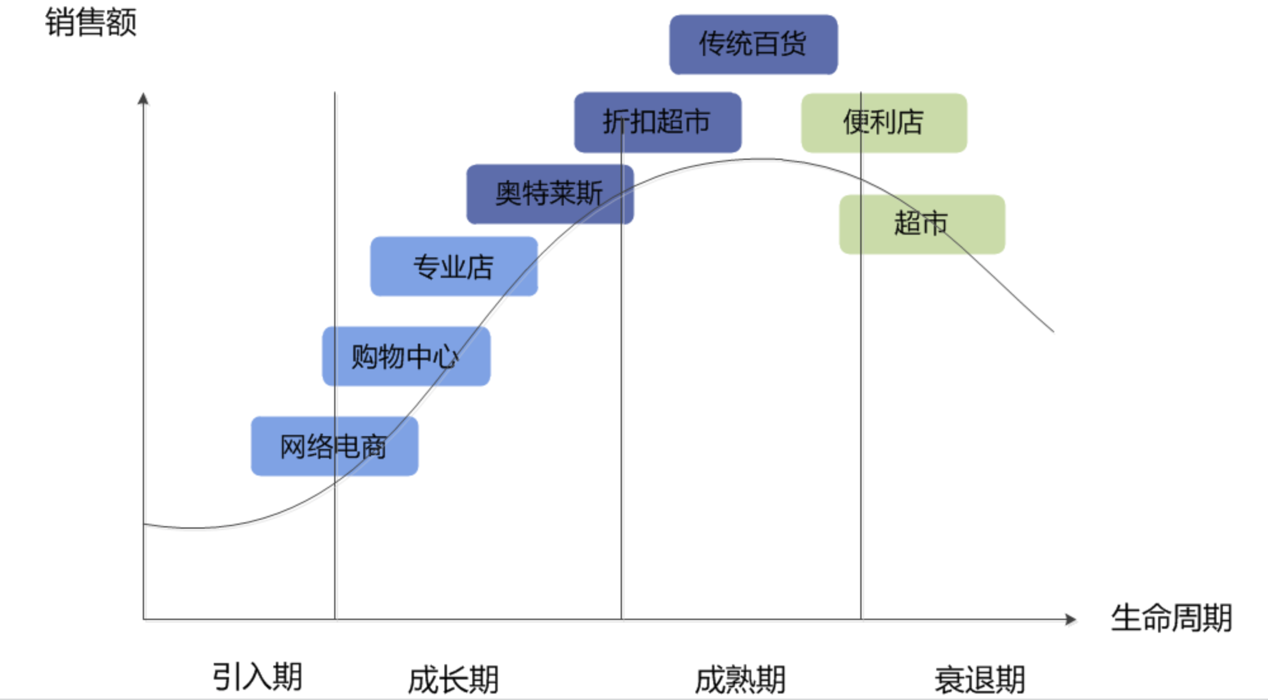

图 不同零售业态在国内生命周期阶段

资料来源: 资产信息网 千际投行

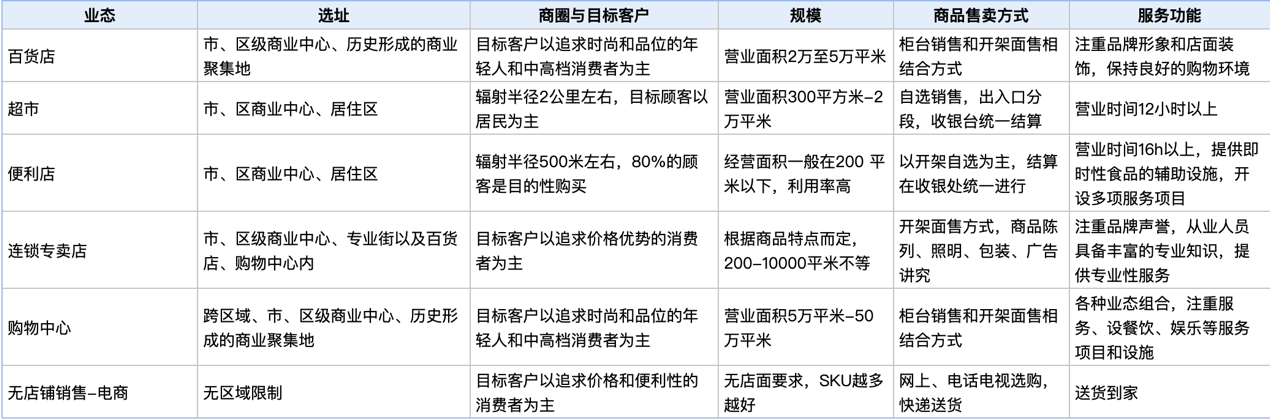

图 国内主要零售业态

资料来源: 资产信息网 千际投行

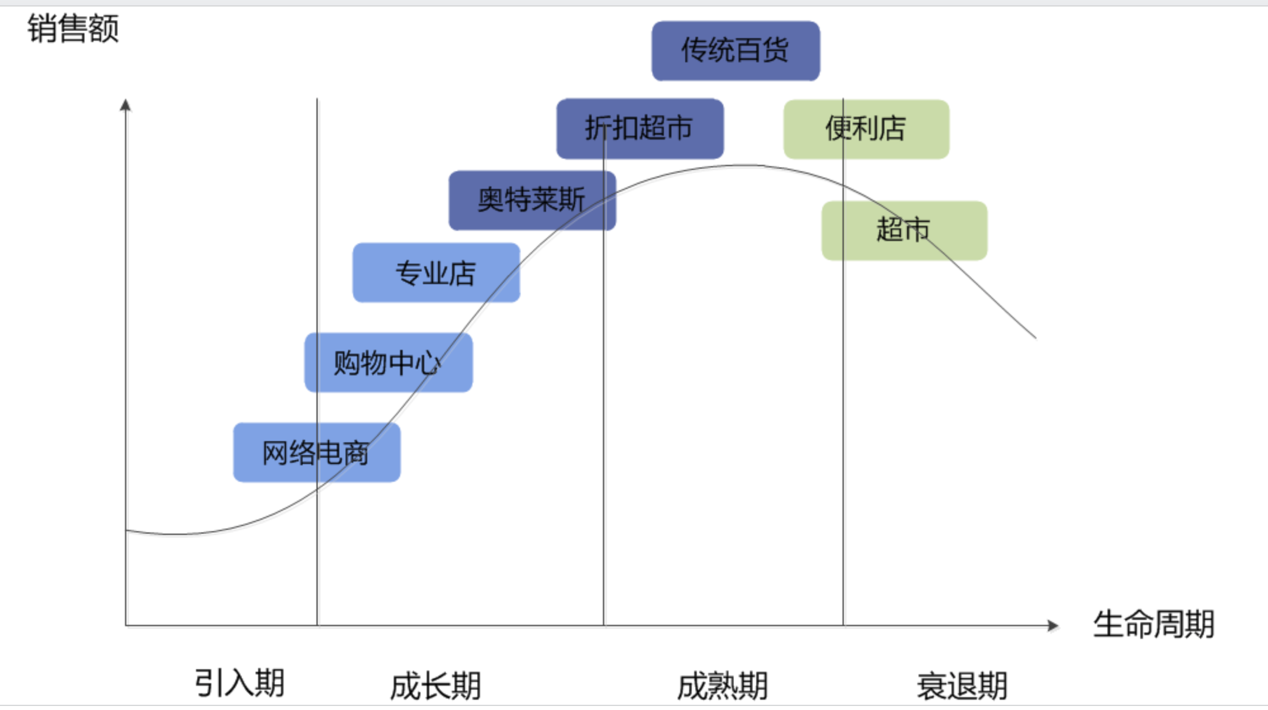

图 不同零售业态在我国生命周期阶段

资料来源: 资产信息网 千际投行

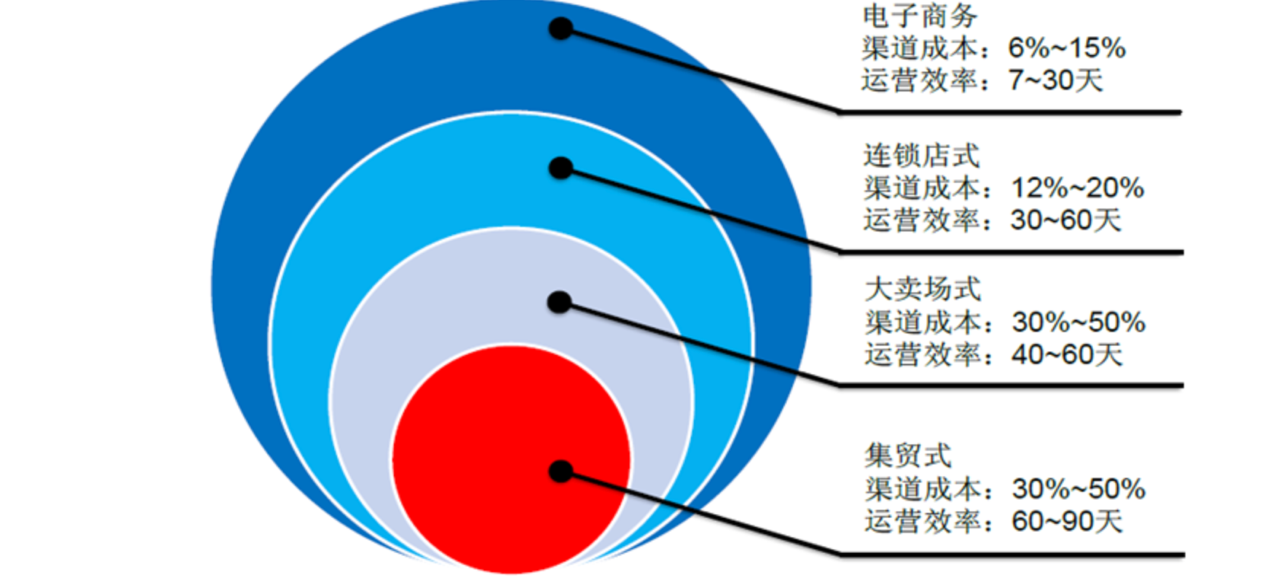

图 业态在效率和成本上变化的趋势

资料来源: 资产信息网 千际投行

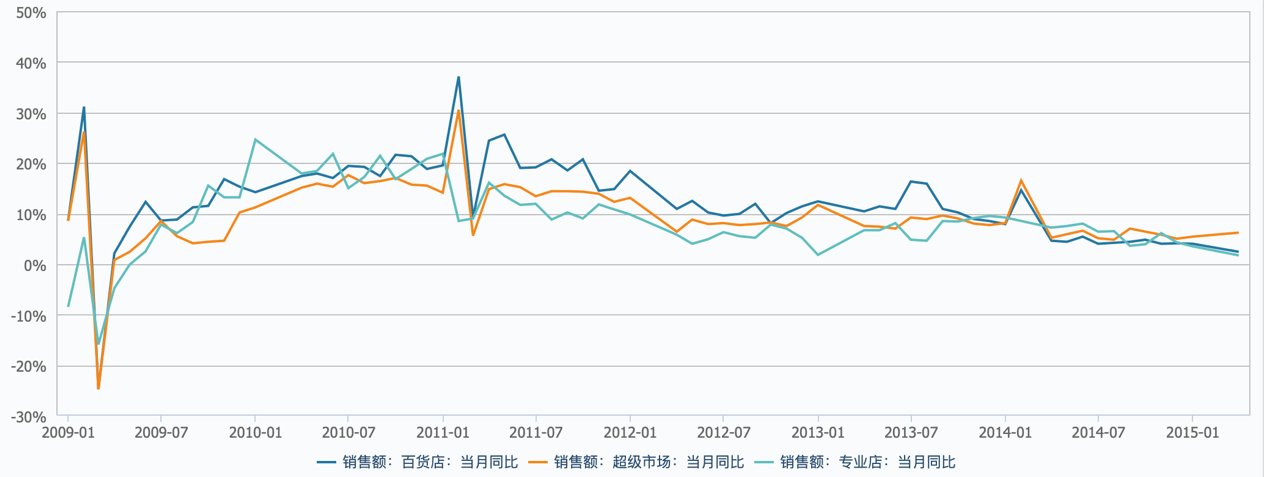

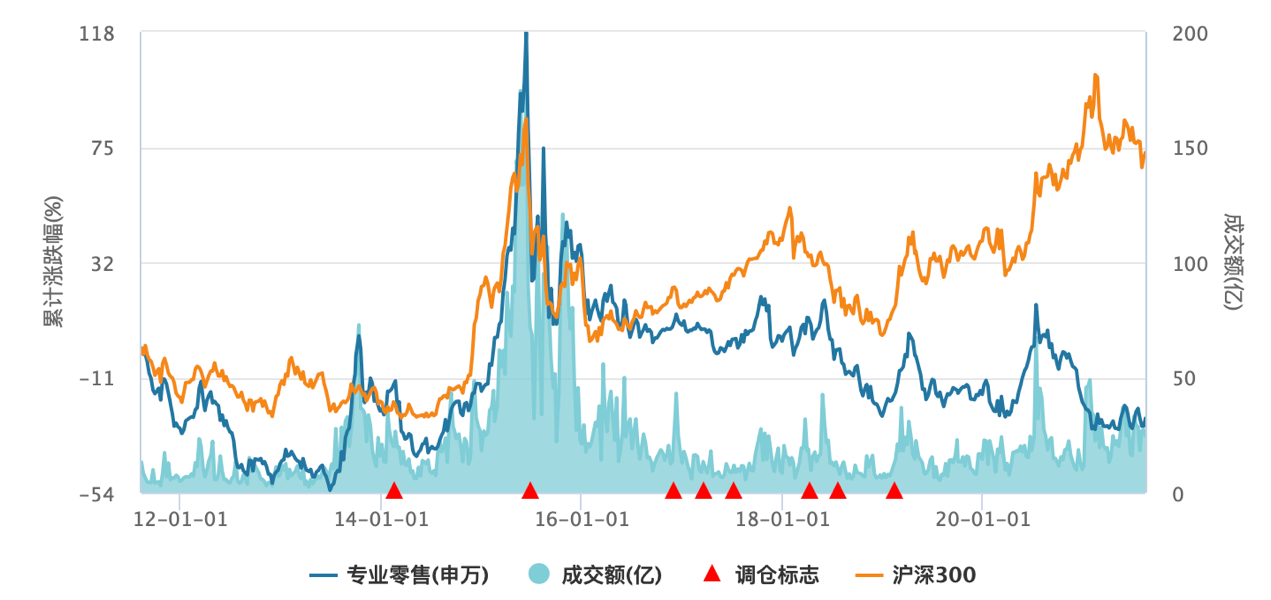

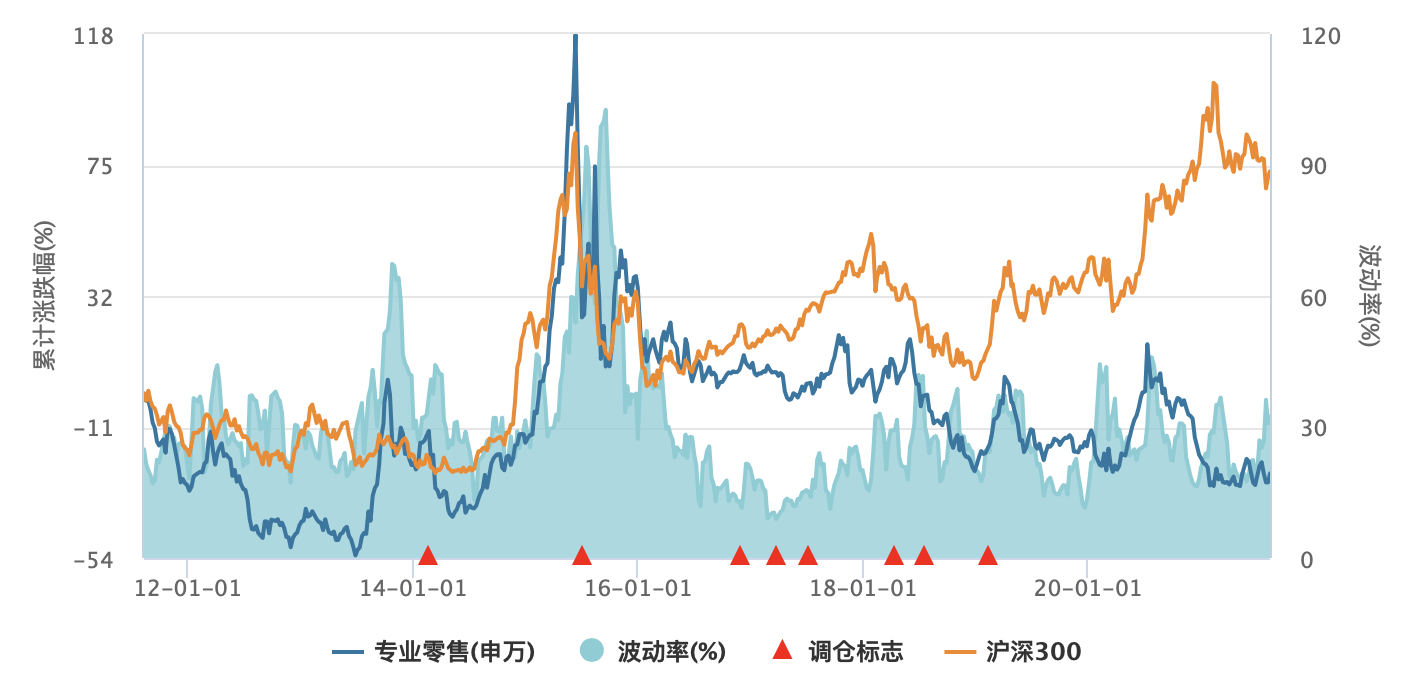

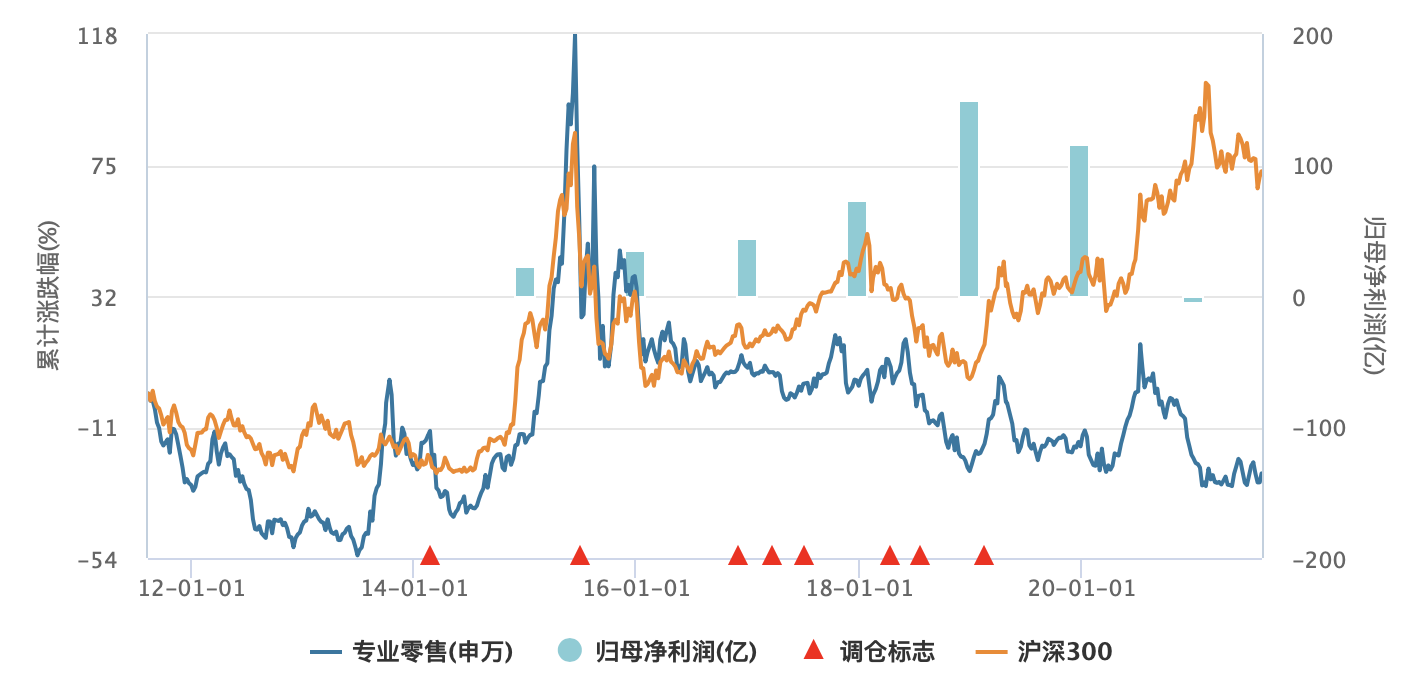

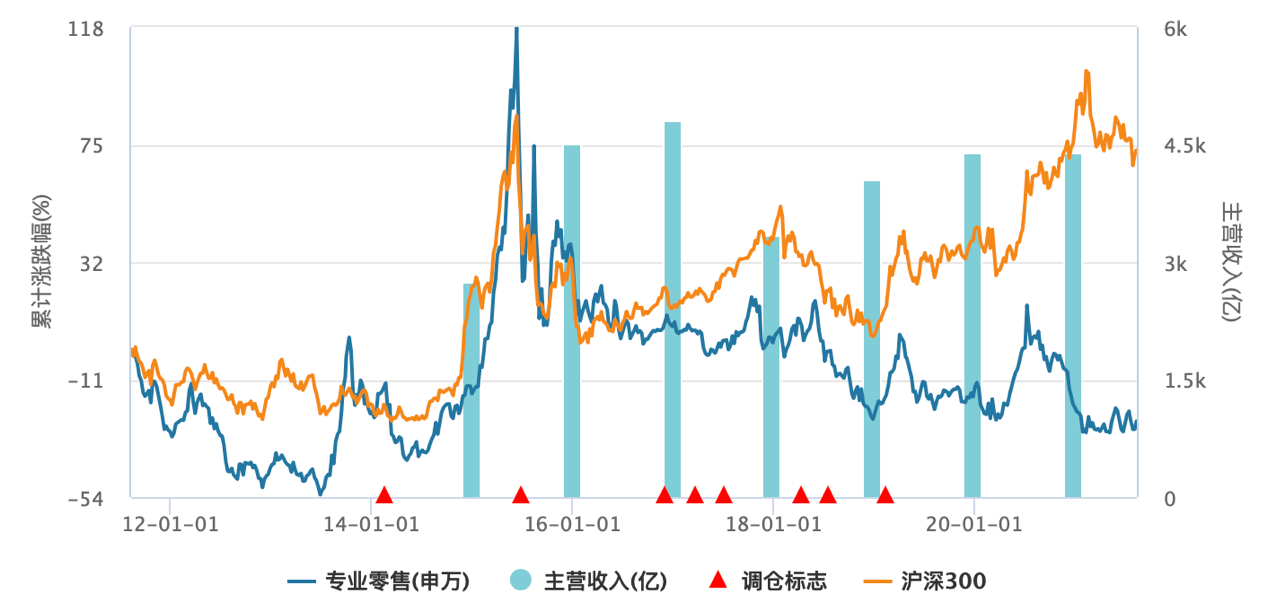

图 实体零售各业态同比情况

资料来源: 资产信息网 千际投行

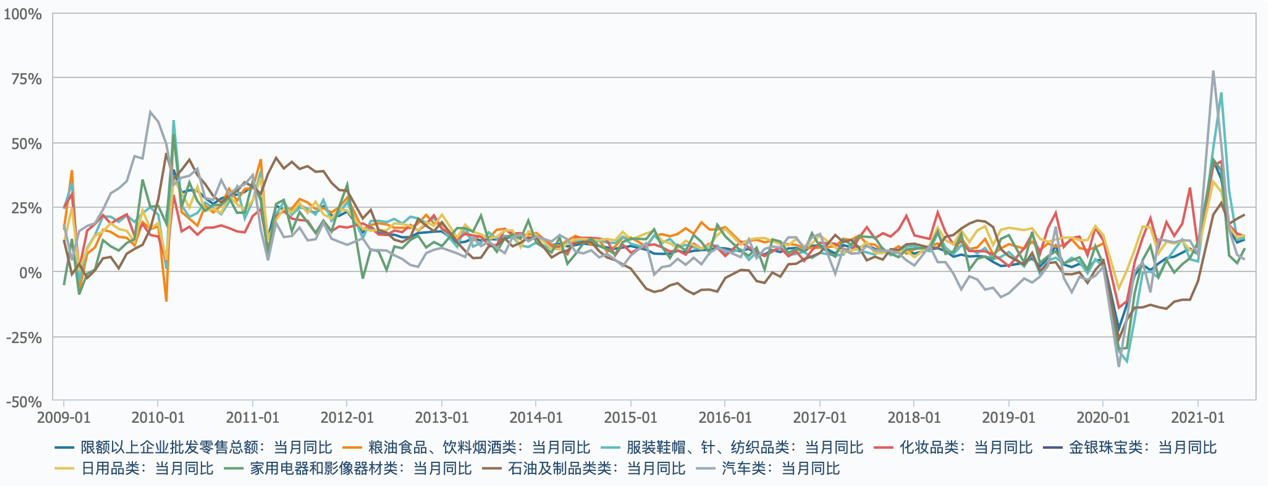

图 全国限额以上企业商品零售总额及分品类当月同比

资料来源: 资产信息网 千际投行

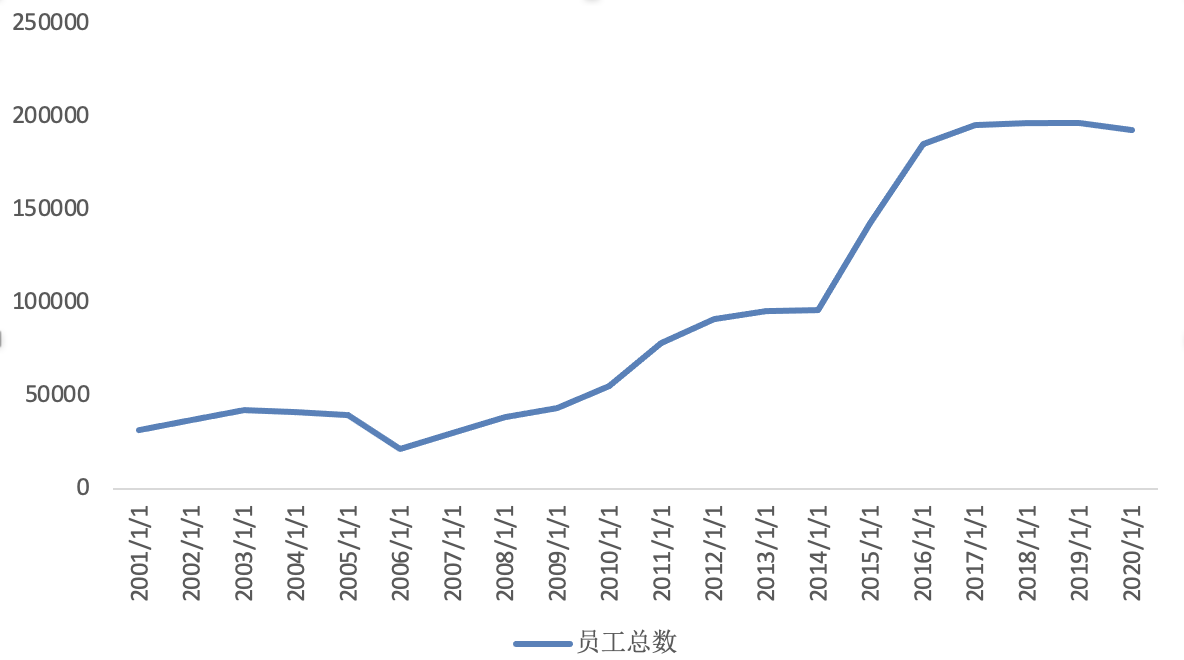

图 员工总数

资料来源: 资产信息网 千际投行

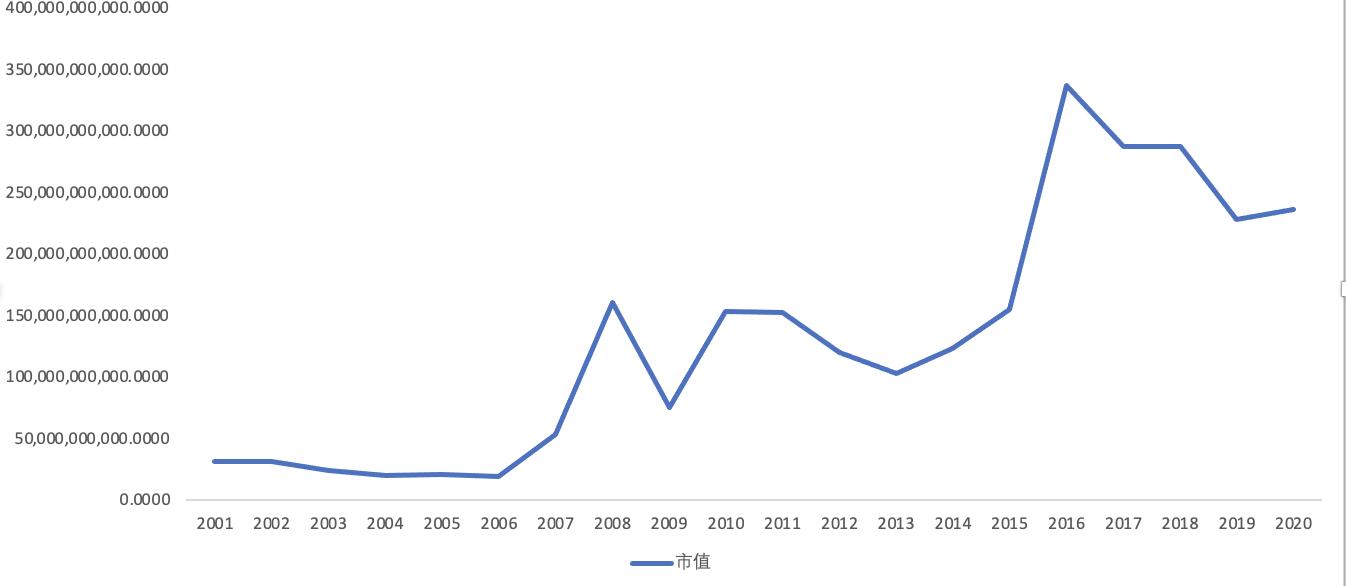

图 市值

资料来源: 资产信息网 千际投行

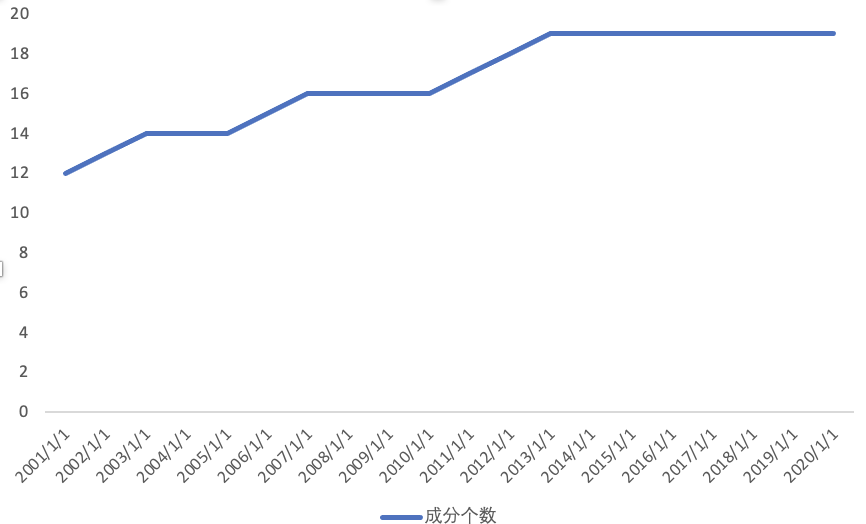

图 成分个数

资料来源: 资产信息网 千际投行

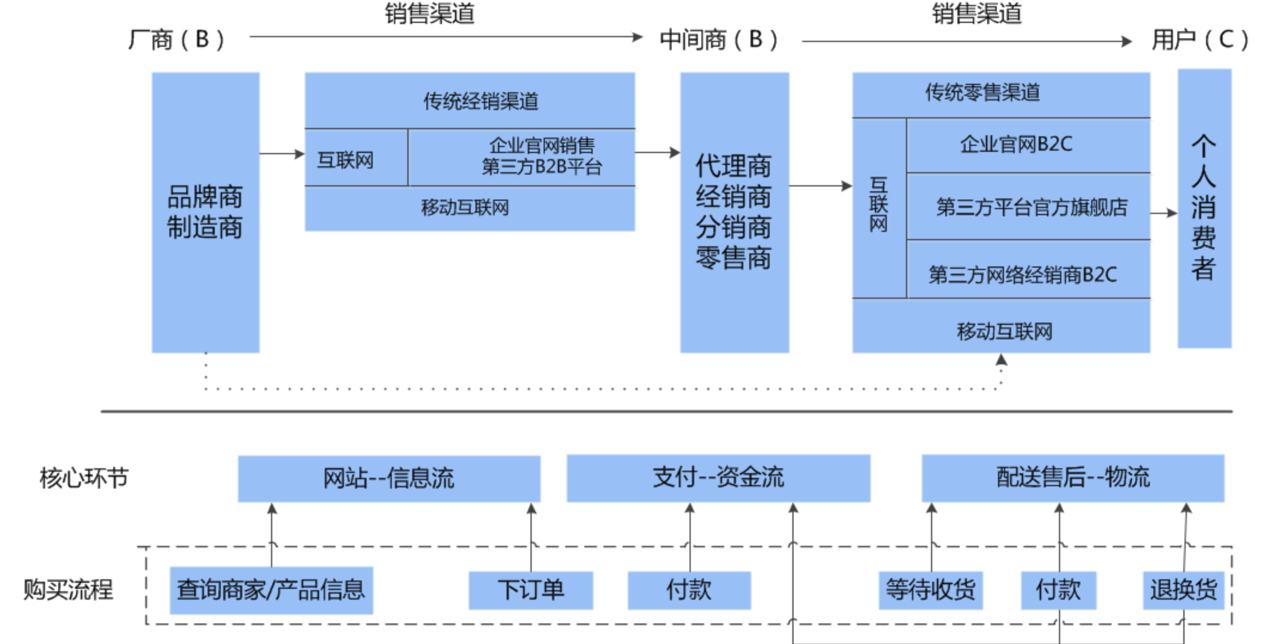

1.2 产业链

零售业位于产业链终端,制造业产能普遍过剩,消费品均处于供过于求的态势,厂家面临销售难的问题,对零售渠道倍加依赖,具有较强的成本转嫁能力。

同时行业“类金融模式”使零售企业挤压上游利润,提高自身盈利能力,依靠供应商的力量零售企业具有了更多的发展资金,具有轻资产、高杠杆的特点。

但多渠道并存的行业现状已经挤压了每个零售企业的盈利空间。

图 零售行业产业链

资料来源: 资产信息网 千际投行

第二章 商业模式和技术发展

2.1 产业链价值链商业模式

2.1.1 产业链

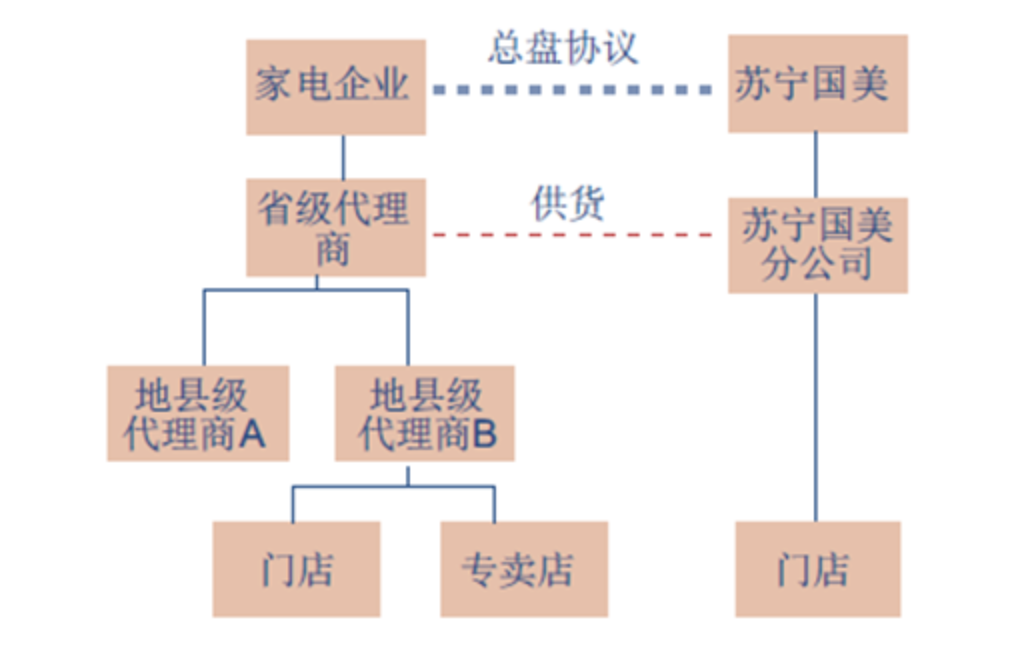

商业各子行业中,家电连锁产业链整合最充分,最具线上线下协同基础。家电连锁行业上游家电厂商(格力、美的、海尔等)集中度高(2011年零售量CR3>40%),苏宁/国美等家电连锁规模优势突出,已跨国中间经销商“集采直采”,完成产业链整合,渠道效率最优。

2011年我国家电连锁渠道(约17.71%)加厂商专卖店(约9.58%)渠道仅占我国家电零售市场27.29%,家电连锁+厂商专卖店+电子商务渠道仅占37.13%,剩余约62.87%的市场份额仍被多层分销体系下的区域百货、各地的家电专营店所占据,渠道分散,行业整合空间大。

图 家电连锁时代家电渠道模式

资料来源: 资产信息网 千际投行

2.1.2商业模式

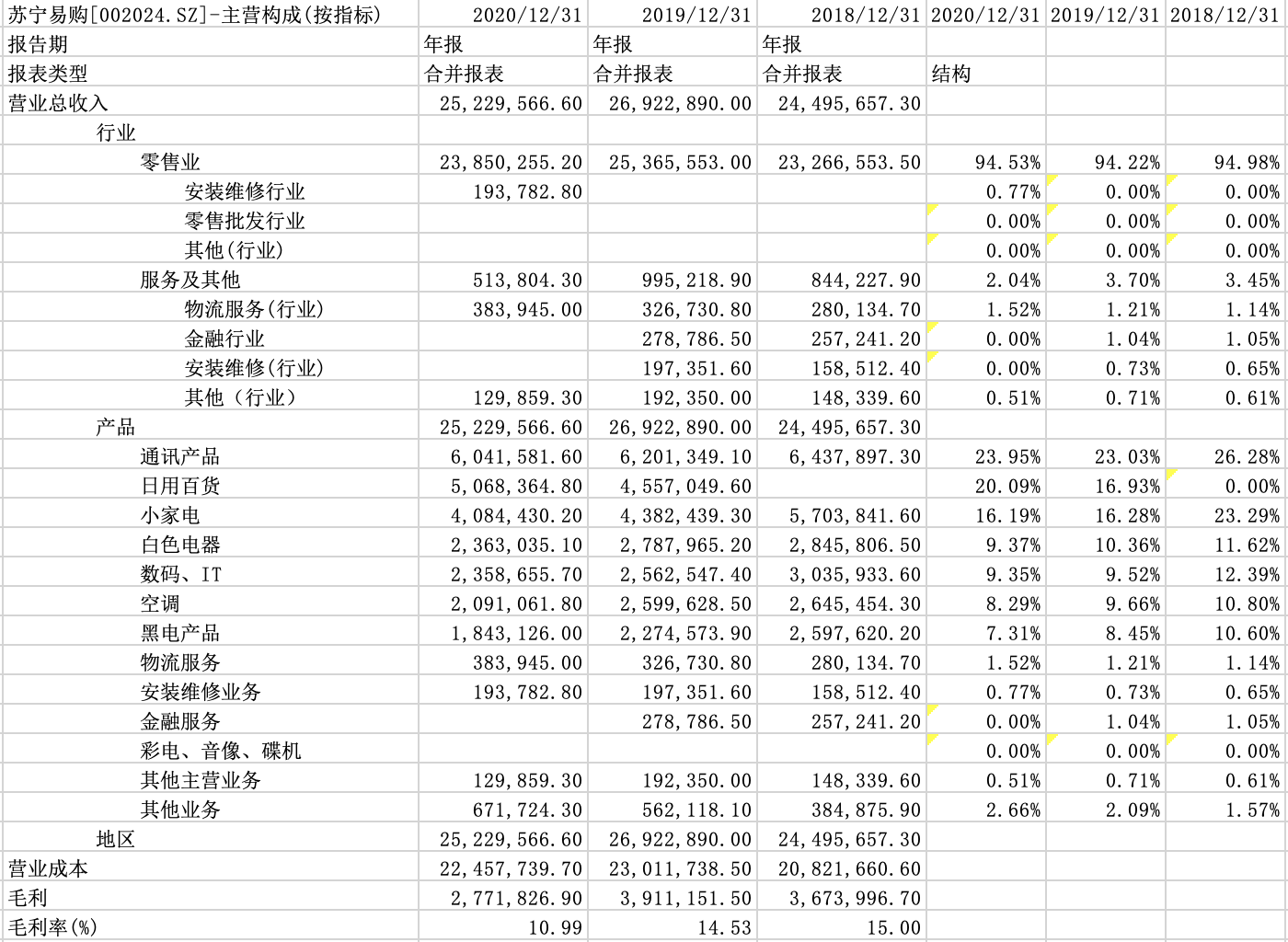

以苏宁易购为例分析主营结构

资料来源:资产信息网 千际投行

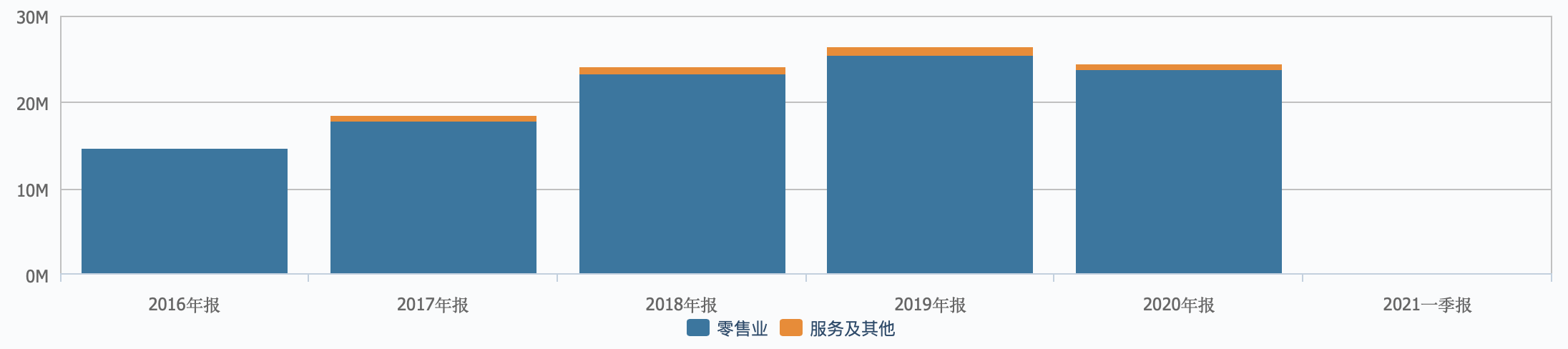

图 苏宁易购营业收入结构(按行业)

资料来源:资产信息网 千际投行

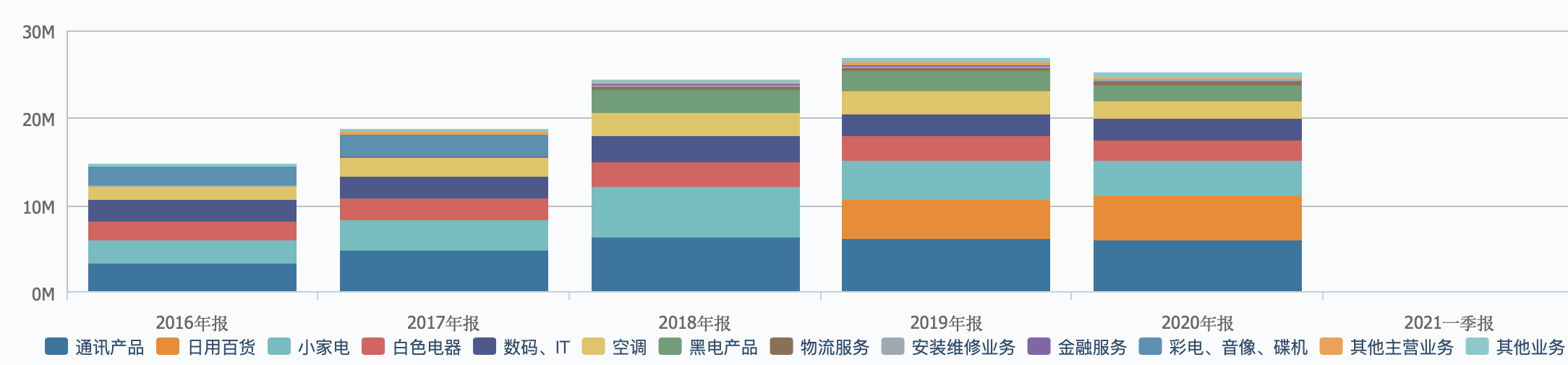

图 苏宁易购营业收入结构(按产品)

资料来源:资产信息网 千际投行

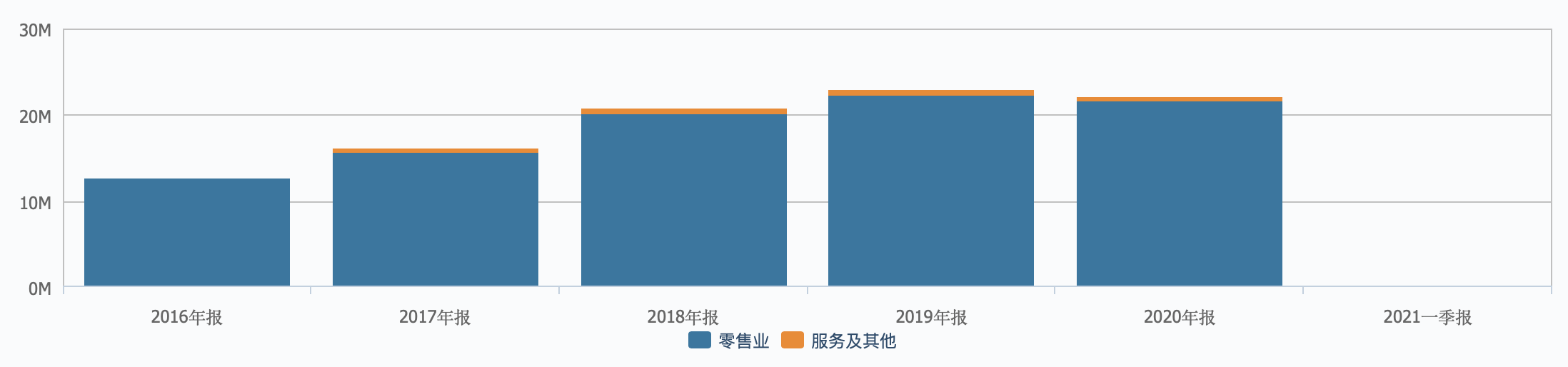

图 苏宁易购营业成本结构(按行业)

资料来源:资产信息网 千际投行

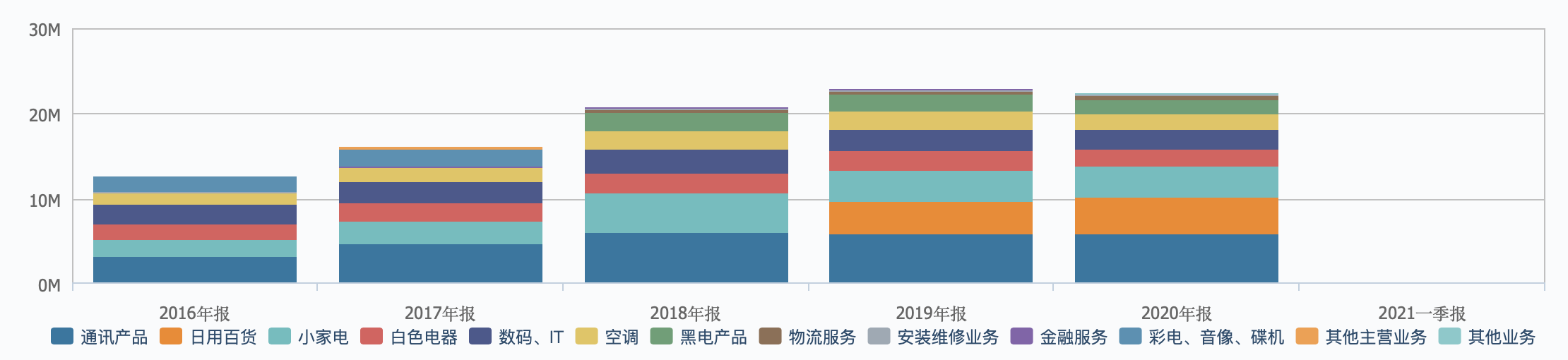

图 苏宁易购营业成本结构(按产品)

资料来源:资产信息网 千际投行

2.2技术发展

表 中国专营零售行业上市公司专利数量

资料来源: 资产信息网 千际投行

2.3政策监管

2.3.1 行业主管部门及监管体制

目前,我国对零售行业的监管采取国家宏观调控和行业自律相结合的方式。我国零售行业的行政管理部门为商务部和各地商业管理部门,其主要职能是制定产业政策与发展规划;中国商业联合会、 中国连锁经营协会等作为行业自律组织,其主要职能是协调成员单位之间以及成 员与政府部门之间的沟通交流。

2.3.2 行业主要法律法规

零售行业主要受到《中华人民共和国产品质量法》、《中华人民共和国食品安全法》、《中华人民共和国商标法》、《中华人民共和国消费者权益保护法》等法律管理外,还主要受到以下相关法规的管理:

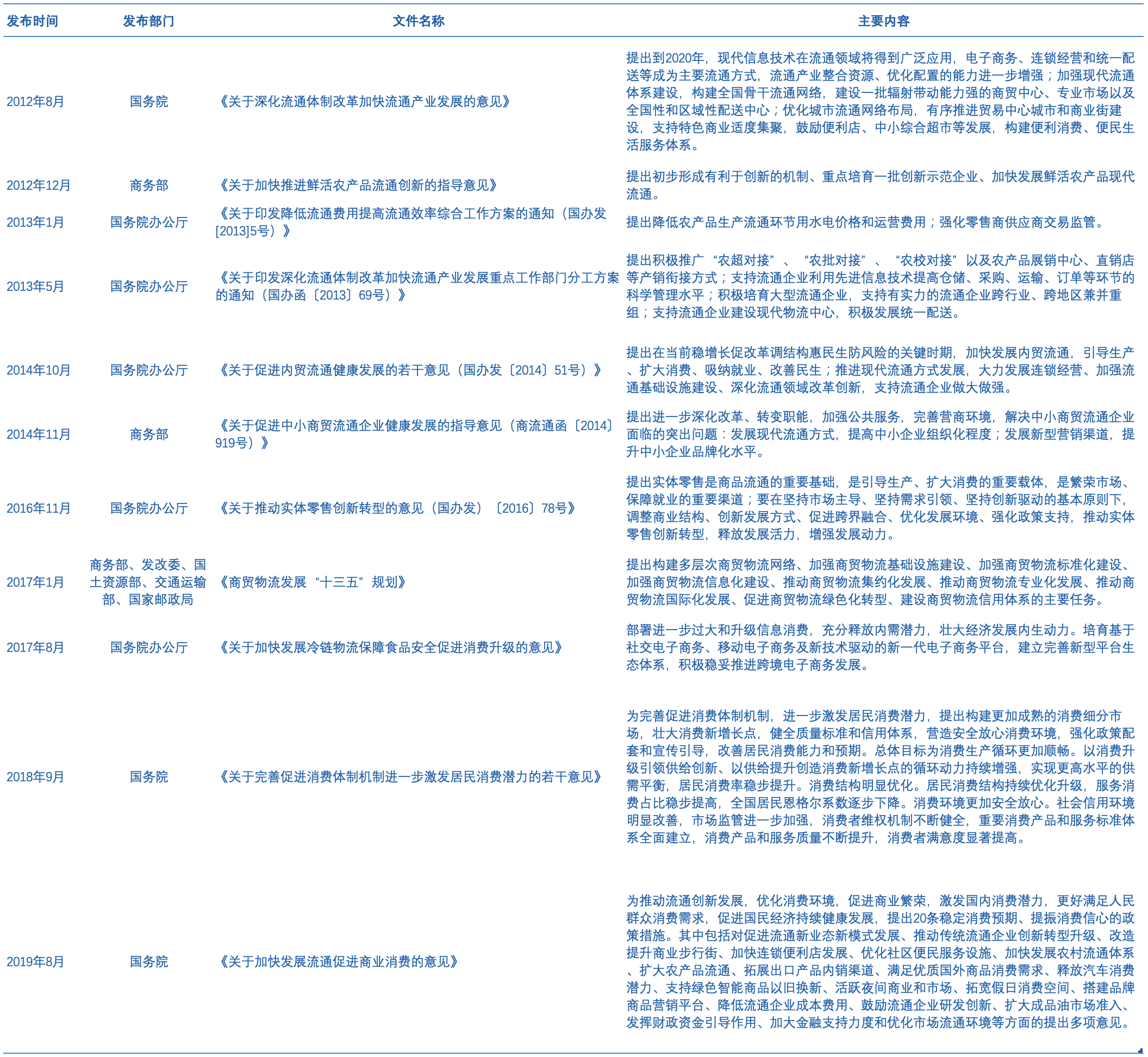

2.3.3 相关产业政策

第三章 行业估值、定价机制和全球龙头企业

3.1行业综合财务分析和估值方法

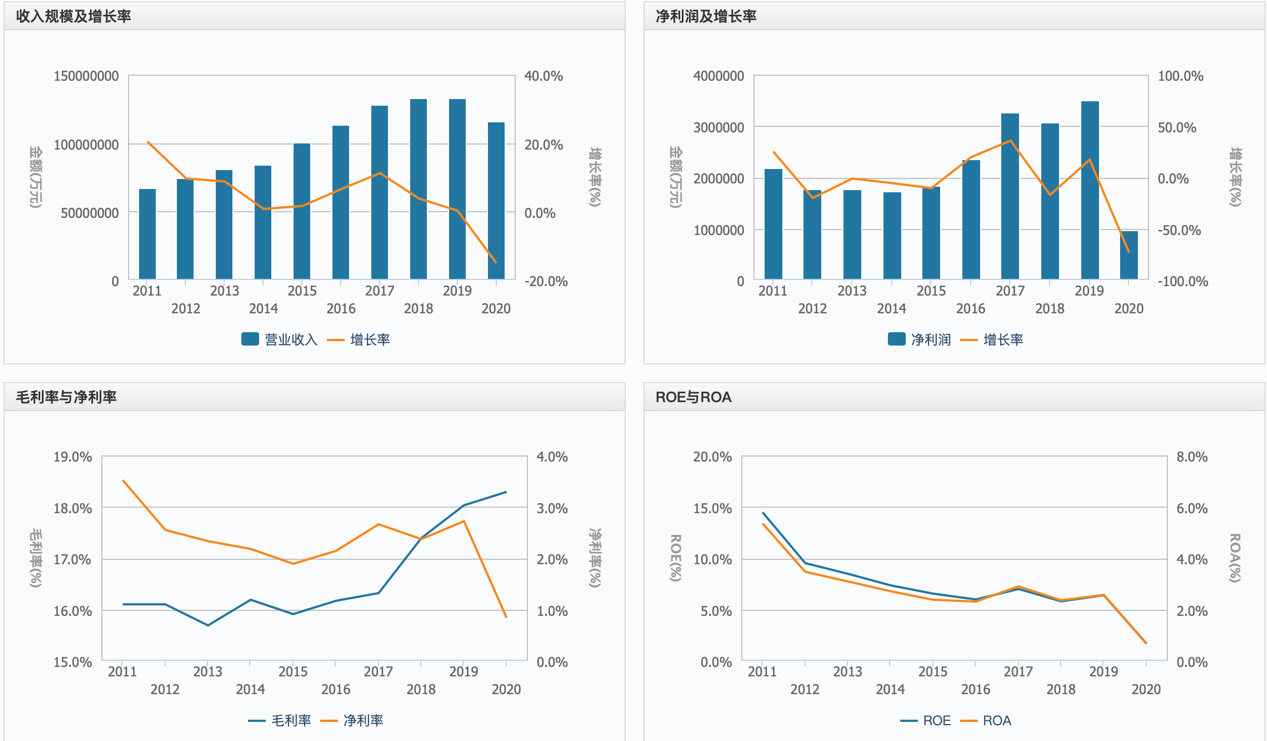

图 综合财务情况

资料来源:资产信息网 千际投行

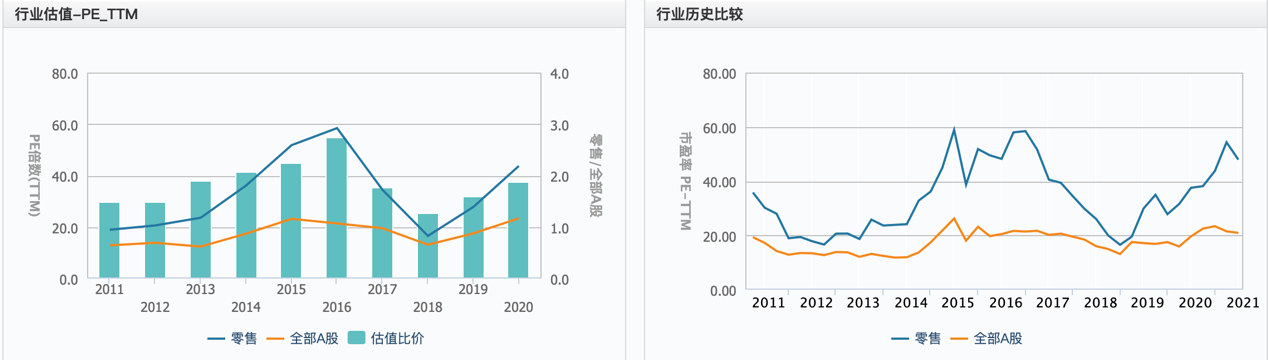

图 历史PE和行业历史比较

资料来源:资产信息网 千际投行

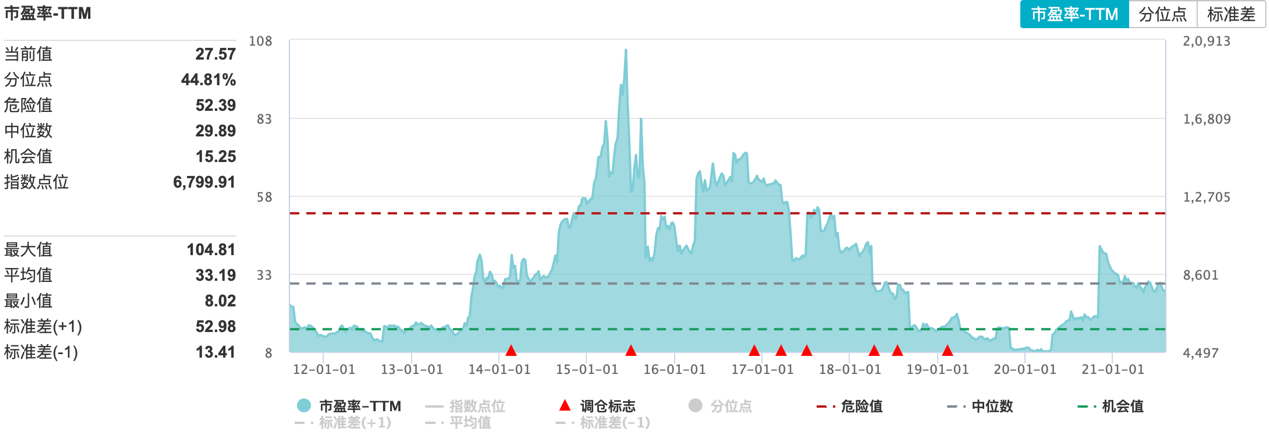

图 指数PE/PB

资料来源:资产信息网 千际投行

图 指数市场表现

资料来源:资产信息网 千际投行

表 指数回报与风险特征

资料来源:资产信息网 千际投行

图指数趋势比较

资料来源:资产信息网 千际投行

以苏宁易购为例分析主营结构

资料来源:资产信息网 千际投行

表 中国专营销售公司估值对比

资料来源:资产信息网 千际投行

表 以家得宝为例分析主营结构

资料来源:资产信息网 千际投行

图 家得宝主营业务收入(按行业)

资料来源:资产信息网 千际投行

图 家得宝主营业务成本(按行业)

资料来源:资产信息网 千际投行

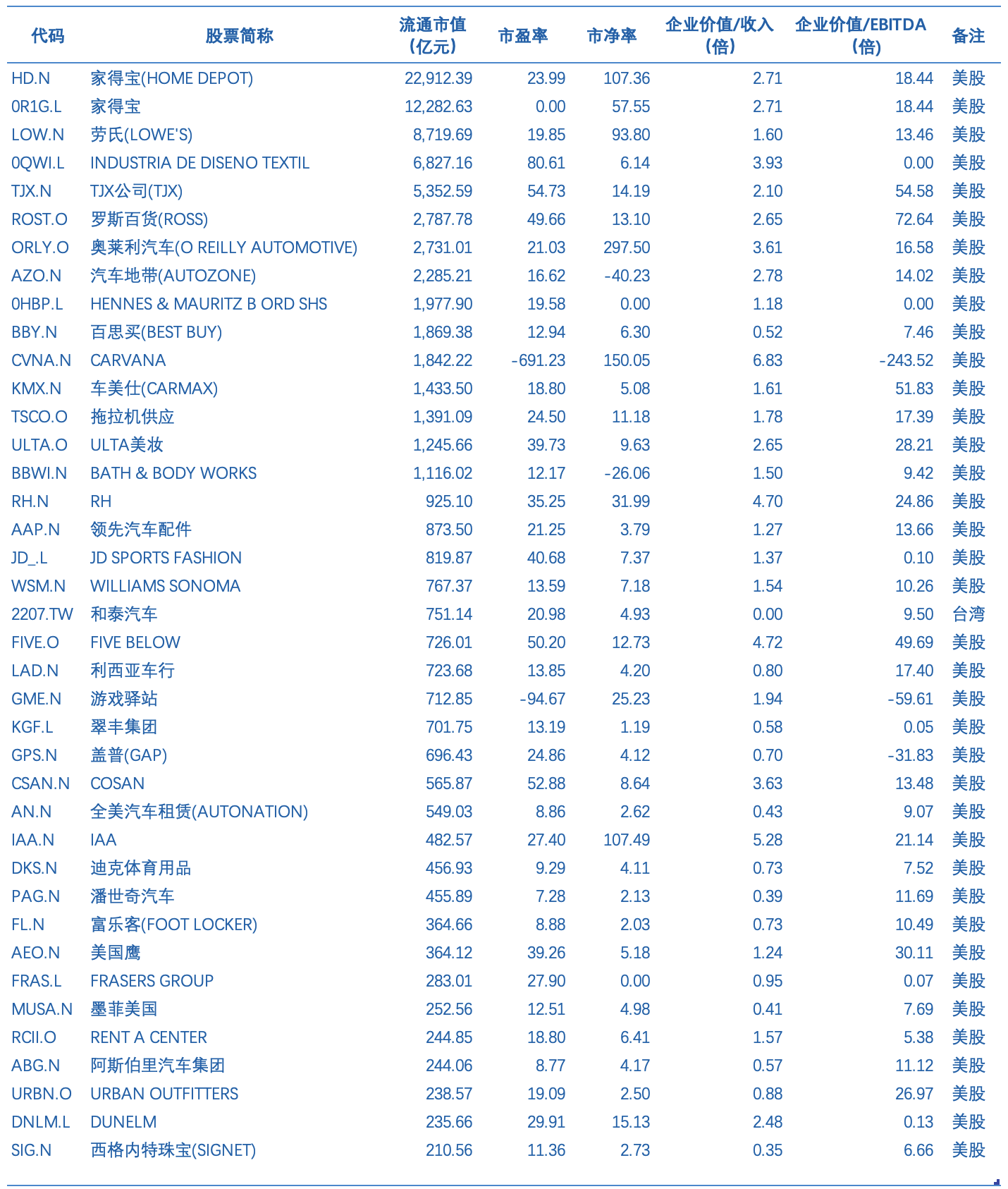

表 境外专营销售公司估值对比

资料来源:资产信息网 千际投行

专营零售估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

3.2行业发展和驱动机制及风险管理

3.2.1行业发展和驱动因子

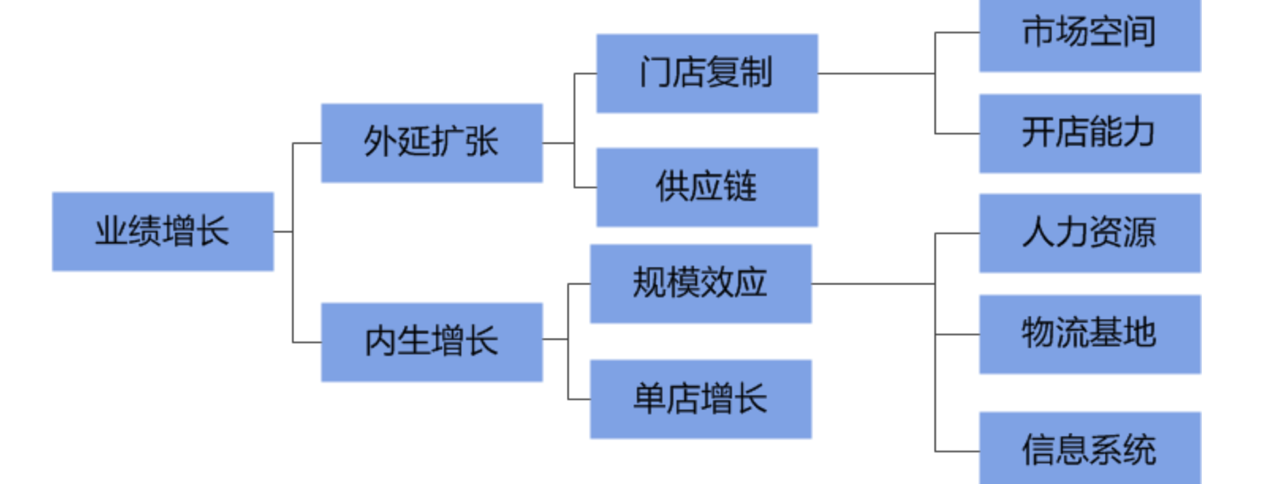

图 零售行业业绩驱动因素分析

资料来源:资产信息网 千际投行

零售业的业绩增长主要通过外延扩张及内生增长两种形式。

(1) 外生性增长:对新型连锁型零售商来说,通过扩张门店数目和扩展门店面积可以达到短期内快速外生型增长;

(2) 内生性增长:通过提高单位面积产出,降低单位员工成本、租金成本和仓储物流信息费用,可以提高单位面积利用效率、降低成本,达到内生性增长,未来零售行业空间来自于毛利率的提升,这需要行业产业链的变革。

(3) 其他影响因素:对于零售企业来说,由于门店增长产生的开办费、租金和装修费摊销,和由于较高的资产负债率带来的借款利息,是影响损益的其他重要因素。

3.2.2行业风险分析和风险管理

(1) 消费者行为偏好变化、公司产品未紧跟用户趋势的风险

受疫情影响,消费者的消费从线下转移到线上,消费习惯的转变使得线上消费者大幅增加,消费产品也越来越多样化。所以有因消费者行为偏好变化使公司产品未紧跟用户趋势的风险。

(2) 购买渠道变化、单一渠道增长不及预期的风险。目前,公司的授权品牌产品主要在电商平台渠道销售,主要电商平台包括阿里、京东、拼多多、唯品会等,因此电商平台的经营规则、商家政策等可能会对公司品牌授权及供应链服务的终端环节造成一定影响。但是,公司一方面与合作的电商平台维持良好的合作关系与互动,另一方面,公司授权品牌的销售规模、供应链体量也逐渐扩张,所以该风险对公司的长期发展与正常经营不构成重大影响。设立了布局化妆品和直播电商业务。主要目的在于进一步拓展流量入口,有助于增强公司未来的盈利能力和综合实力。但上述项目存在投入大、培育期长、盈利周期不确定等风险。

(3) 应收账款及现金流波动的风险

公司本部通过提升客户管理水平、完善业务人员绩效考核体系等方式,对应收账款进行常态化跟踪管理,最大限度确保应收账款的良性回款,改善应收账款问题。

3.3竞争分析

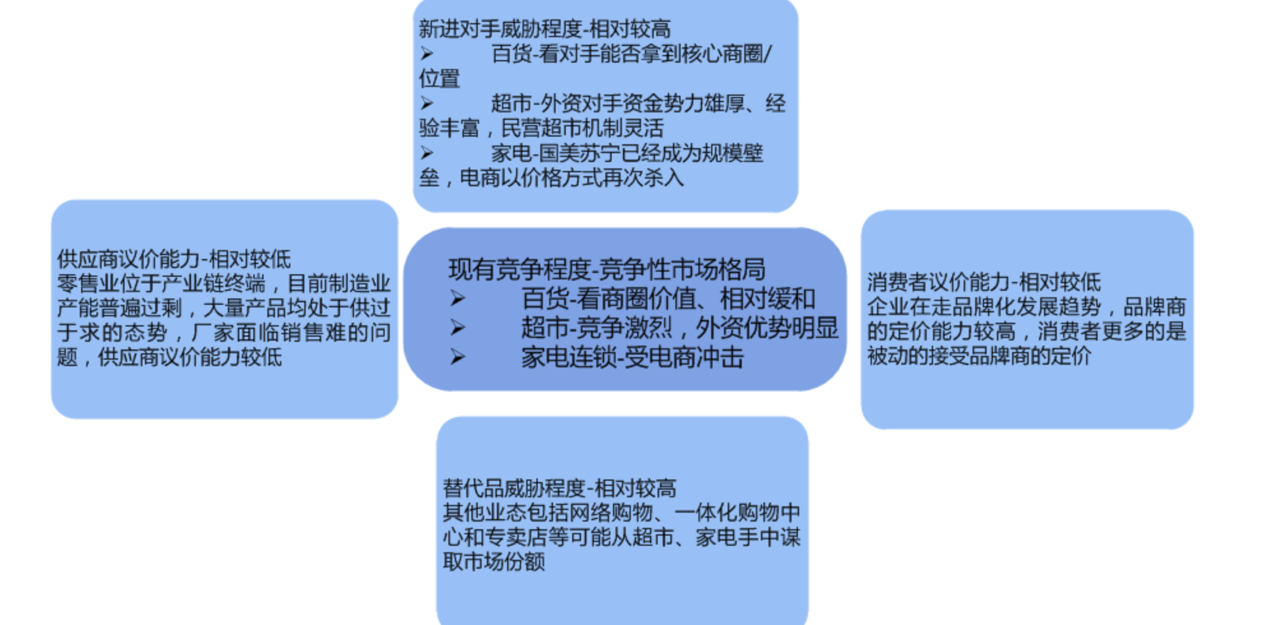

图 波特五力分析

资料来源:资产信息网 千际投行

以苏宁易购为例分析行业竞争情况:

(1) 苏宁具有全场景的服务及营销能力,精准触达各场景用户,能够提供有效的品牌推广溢价及商品转化。苏宁易购已经构筑最完整的线上线下融合的数字化服务网络。线上多入口、线下互联网门店资源 以及依托于集团的购物中心、产业业态,覆盖从用户端至各半径维度内不同类型、不同层次的消费群体需求及习惯,且基于 O2O 的发展理念,公司已经在产品体验、交易达成、交互形式、服务需求方面形成了线上线下全场景间自由的切换。全场景零售构建有助于公司获得持续、稳定、低成本流量。全场景服务及营销能力的赋能输出,与合作伙伴、品牌商及开放平台商户的合作,帮助其提升品牌曝光和商品转化,尤其是扶持中小品牌商,同时进一步提升公司的流量变现能力,强化盈利模式。

(2) 苏宁拥有专业的商品供应链管理能力,以用户需求为驱动,开放协同,有效满足用户商品多样化、个性化的需求,实现供应链流通效率提升。苏宁拥有专业的商品供应链管理能力,覆盖全场景融合消费生态下的强大的商品组货能力,通过自营及开放平台并重的方式,打造全品类商品最专业的运营能力。基于用户需求驱动生态制造,链接更广泛的合作伙伴,构筑开放协同的共赢平台,为顾客和小 B 商户提供品类全、供货快、性价比高的商品服务,实现供应链流通效率的不断提升。

(3) 苏宁易购拥有零售行业规模领先的自建物流设施网,依托线下门店物理点位,构建丰富的物流服务产品矩阵,有效满足用户不同时效需求,实现供应链履约效率提升。苏宁物流打造集中心仓、城市仓、门店仓、前置仓为一体的全国仓储网络布局,通过数字技术串联,强化端到端的供应链库存部署能力,为商品的快速流通提供支撑,形成覆盖广泛、交付能力快捷、最具效率的消费品仓储服务能力。基于线下丰富的互联网门店资源,为用户提供即时自提、1小时达、半日达、次日达等多种物流服务产品,满足不同时效需求。苏宁物流在支撑苏宁零售生态下的各个业态业务需求的同时,也向供应链上下游商户、开放平台商户输出仓配一体服务能力。

3.4中国企业重要参与者

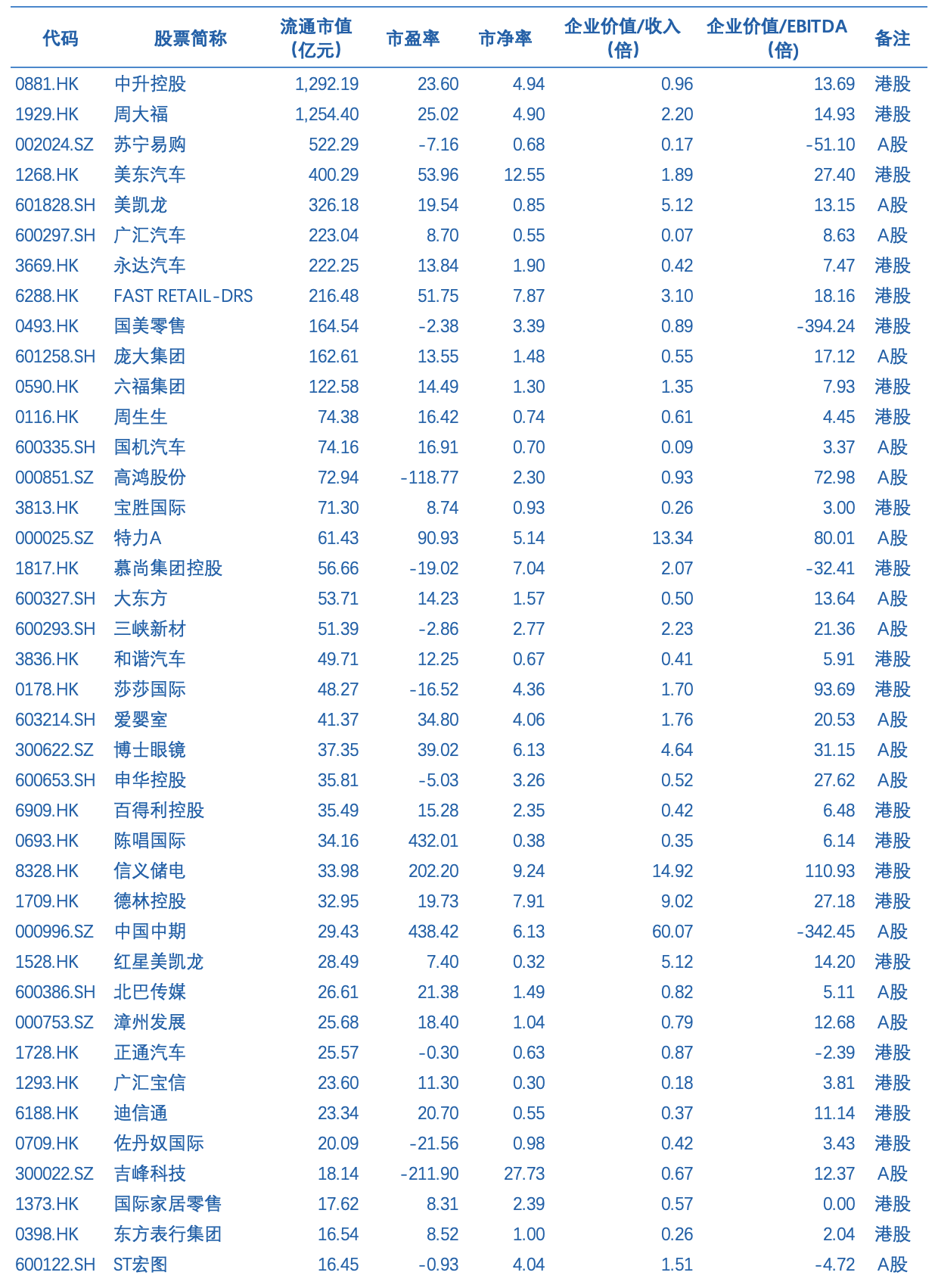

中国专营零售行业龙头企业主要有中升控股[0881.HK]、周大福[1929.HK]、苏宁易购[002024]、美东汽车[002024.SZ]、美凯龙[601828.SH]、广汇汽车[600297.SH]、永达汽车[3669.HK]、FAST RETAIL-DRS[6288.HK]、国美零售[0493.HK]、庞大集团[601258.SH]、六福集团[0590.HK]、周生生[0116.HK]、国机汽车[600335.SH]、高鸿股份[000851.SZ]、宝胜国际[3813.HK]、特力A[000025.SZ]、慕尚集团控股[1817.HK]、大东方[600327.SH]、三峡新材[600293.SH]、和谐汽车[3836.HK]、莎莎国际[0178.HK]、爱婴室[603214.SH]、博士眼镜[300622.SZ]、申华控股[600653.SH]、百得利控股[6909.HK]、陈唱国际[0693.HK]、信义储电[8328.HK]、德林控股[1709.HK]、中国中期[000996.SZ]、红星美凯龙[1528.HK]、北巴传媒[600386.SH]、漳州发展[000753.SZ]等。

表 中国专营零售行业龙头企业

资料来源:资产信息网 千际投行

1.苏宁易购[1268.HK]

公司是中国领先的O2O智慧零售商,面对互联网、物联网、大数据时代,持续推进智慧零售和线上线下融合战略,全品类经营、全渠道运营、全球化拓展,开放物流云、数据云和金融云,通过门店端、PC端、移动端和家庭端的四端协同,实现无处不在的一站式服务体验。苏宁物流专业从事仓储、配送等供应链全流程服务,致力于打造中国商业领域最具效率的消费品仓储服务和智慧物流服务平台。目前已经拥有高标准的自建仓库群。面向家电3C、快消品、家居家装等2000多家社会伙伴全面开放物流云资源,以技术和服务驱动,提供供应链解决方案,专注从效率、体验、管控、创新四大维度提升客户体验。

2. 中升控股[0881.HK]

集团是中国领先的全国性汽车经销商集团之一。集团专注于经营豪华和中高档品牌组合,包括梅赛德斯─奔驰、雷克萨斯及奥迪等豪华汽车品牌,以及丰田、日产、本田及通用等中高档汽车品牌。集团是中国首家获得丰田经销权的经销商,以及中国最早获雷克萨斯及奥迪经销代理权的公司之一。集团一直致力发展一站式的经营模式,于各4S经销店提供新车销售,以及售后产品及服务,包括提供零部件、汽车用品、维修及保养服务、汽车美容服务,以及其他与汽车相关的产品及服务。集团拥有广泛的全国性4S(包括销售、零部件、售后服务及信息调查)经销店网络,覆盖经济发达的地区及城市。

3.周大福[1929.HK]

集团是中国内地及港澳的领先珠宝商。于2011年12月在香港联合交易所主板上市,成为全球市值最大的纯珠宝商。核心业务为制造及销售主流珠宝及名贵珠宝,包括珠宝镶嵌产品、黄金产品与铂金╱K金产品,并代理多个品牌名表。集团建立的垂直整合业务模式,能有效和谨慎监控集团的整体业务运作,包括原材料采购、设计、生产、以及在庞大的零售网络进行之市场推广与销售活动。

4. 美东汽车[002024.SZ]

公司为第五大总部位于广东省的民营汽车经销集团,主要提供专业的汽车经销和综合服务。公司追求以中高档及豪华车为主体的均衡的品牌拓展策略,目前旗下经营的汽车品牌,涵盖广受中国消费者喜爱的宝马、雷克萨斯、丰田和北京现代。公司充分把握中国城镇化发展契机,积极拓展中国二三四线中小城市的汽车消费市场,尤其是中国广东、福建和湖南等富裕东南方区域市场。

3.5全球重要竞争者

全球非中国专营零售行业龙头企业主要有家得宝(HOME DEPOT) [HD.N]、家得宝[0R1G.L]、劳氏(LOWE'S) [LOW.N]、INDUSTRIA DE DISENO TEXTIL[0QWI.L]、TJX公司(TJX) [TJX.N]、罗斯百货(ROSS) [ROST.O]、奥莱利汽车(O REILLY AUTOMOTIVE) [ORLY.O]、汽车地带(AUTOZONE) [AZO.N]、HENNES & MAURITZ B ORD SHS[0HBP.L]、百思买(BEST BUY) [BBY.N]、CARVANA[CVNA.N]、车美仕(CARMAX) [KMX.N]、拖拉机供应[TSCO.O] 、ULTA美妆[ULTA.O]、BATH & BODY WORKS[BBWI.N]、RH[RH.N]、领先汽车配件[AAP.N]、SPORTS FASHION[JD_.LJD]、WILLIAMS SONOMA[WSM.N]、和泰汽车[2207.TW]、FIVE BELOW[FIVE.O]、利西亚车行[LAD.N]、游戏驿站[GME.N]、翠丰集团[KGF.L]、盖普(GAP) [GPS.N]、COSAN[CSAN.N]、全美汽车租赁(AUTONATION) [AN.N]、IAA[IAA.N]、迪克体育用品[DKS.N]、潘世奇汽车[PAG.N]、富乐客(FOOT LOCKER) [FL.N]、美国鹰[AEO.N]、FRASERS GROUP[FRAS.L]、墨菲美国[MUSA.N]、RENT A CENTER[RCII.O]、阿斯伯里汽车集团[ABG.N]、URBAN OUTFITTERS[URBN.O]、DUNELM[DNLM.L]、西格内特珠宝(SIGNET) [SIG.N]等。

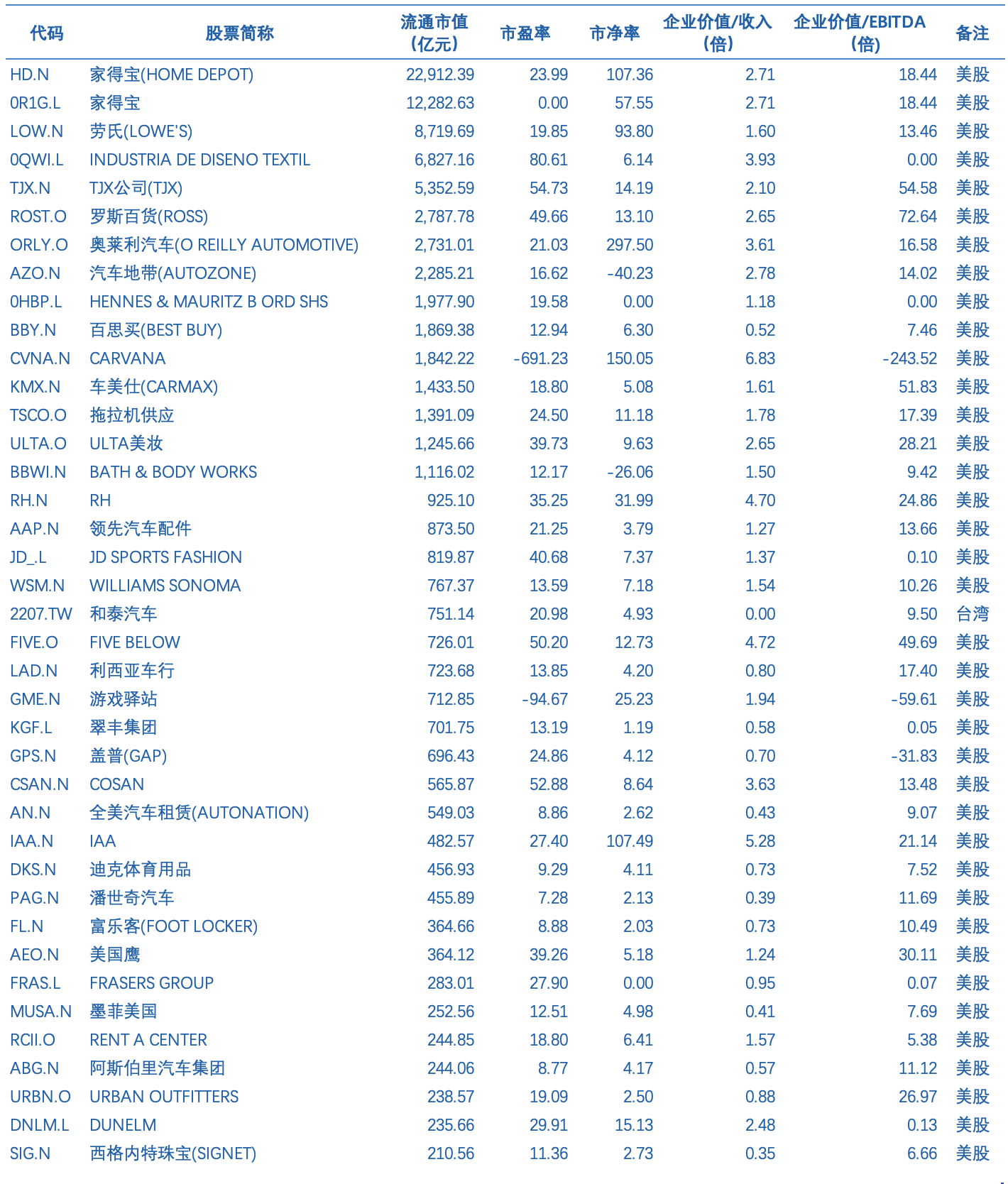

表 非中国专营零售行业龙头企业

资料来源: 资产信息网 千际投行

1.家得宝(HOME DEPOT) [HD.N]

公司的主营业务为一次性环保纸浆餐具的研发、生产和销售,包括盘、碗、快餐盒等植物纤维一次性环保餐具,目前生产和销售的型号超过50种,主要应用于餐饮业,产品已出口多个国家和地区。公司立足于纸和纸板容器制造行业,致力于一次性环保纸浆餐具的研发、生产和销售。

2.劳氏(LOWE'S) [LOW.N]

劳氏公司是美国第二大家居装饰用品零售商,专门提供家居改善的产品和服务、家庭装饰、家庭维护、家庭修理及商业大厦改造和维护等。主要顾客群是自己动手的零售顾客和商业客户。

劳氏公司在美国40个州拥有约700家商店,销售近40,000种商品,如家电,木材,油漆,地板,建材,加工,草坪和园林产品,水管,五金,灯饰,工具,季节性的生活用品,粗水管,户外电力设备等。

Lowe’s 的前身是North Wilkes Hardware, 并于四十五年前,当H.C. Buchan 的姐夫及合作者James Lowe’s 与他共同管理公司时,获得了这个一直沿用的名字。

Lowe’s是美国第十五大,世界第三十四大零售商,在40个州拥有约700家商店,销售近40,000种商品,充分满足每一位客户的装修需要。拥有200家公司,雇员多于100,000人,曾三次名列于“美国100家最好的公司”。全美《财富》500强企业。

Lowe’s不断扩大自己的事业范围,从最初的美国东部向中、西部扩展,通过收购又在中、西部地区开了约40家商店。Lowe's Companies, Inc. 是居家环境改善产品零售商,着重于自己动手之客户和商业客户的零售,Lowe 的专门研究提供家园改善的产品和服务、家庭装饰、家庭维护、家庭修理及商业大厦改造和维护。Lowe 的主要顾客群是自己动手之零售顾客和商业客户。公司业务与产品:Lowe’s 迎合“自己做”(DIY)的潮流以及顾客需要,推出了从家具、工具、器械到流行的家装产品等超过40,000种商品。此外,Lowe’s还有丰富的特别商品目录。

3.罗斯百货(ROSS) [ROST.O]

罗斯百货公司是美国一家百货连锁公司,主要经营折扣服饰连锁店和家居饰品店。客户主要来自中等收入家庭。

罗斯百货有限公司及其子公司经营着两个品牌的低价零售服装店和家居时装店——Ross Dress for Less和dd's DISCOUNTS。罗斯是美国最大的廉价服装和家居时尚连锁店,截至2020年2月1日,在39个州、哥伦比亚特区和关岛拥有1546家分店。罗斯为整个家庭提供一流的、符合季节要求的名牌和设计师服装、配件、鞋类和家居时尚,每天可在百货公司和专卖店的正常价格基础上节省20%至60%的折扣。

第四章 未来展望

从国家发展导向看,要充分把握双循环格局构建的重大发展机遇。双循环新发展格局的构建,是零售行业的重大利好。尤其在内循环方面,消费和服务品质的升级,城乡区域的协调发展等一系列的政策导向,都是业务发展的核心落脚点、主战场,是我们发展的好机会。

从行业发展趋势看,要充分把握上下游产业互联网发展的机遇。当前各行业加速迈入产业互联网新阶段。一方面,下游电商全场景时代加速到来,用户碎片化,流量社群化,线上众多的互联网平台寻求电商运营能力的建立,线下广泛的中小微零售企业面临转型升级,“零售服务商”的发展空间正在被打开;另一方面,上游制造商加速向智能制造转型,柔性生产、反向定制等模式越来越普遍,零售作为生产先导的作用不断凸显。

从企业经营层面看,要充分把握产业发展脱虚向实的发展导向。回归行业本质、修炼核心能力、聚焦价值效益。2021 年公司把握“聚焦”和“创效”两大发展主基调,实现从商业模式向盈利模式的转变、从零售商向零售服务商的升级。

具体工作开展方面:

1. 零售业务

持续聚集零售业务发展,加快开放赋能,聚焦供应链和云网万店业务发展,激发强大的聚合效应,实现全场景的零售网络、全包围的用户触达,提升用户心智。

2. 渠道运营方面

线下一方面加快大店的建设,通过持续的场景及门店模型优化,打磨出行业领先的业态,形成区域经营的核心支撑,并借助大店实现供应链、服务能力的输出;另一方面调整中小型店面的经营模式,优化合伙人机制,加快合伙人机制的覆盖,目标打造为零售云模式,通过轻资产的模式渗透细分市场。聚焦零售云的发展,持续推动整体规模的增长。大力推进外生增长,加快店面建设的速度,同时加快农村零售云向城市零售云的覆盖,全年冲刺 4000 家店的目标达成;持续优化内生增长,加快门店互联网化建设,同步推动商品结构的调整,通过互联网运营、商品运营帮助零售云门店获取流量。

线上完善云网万店发展的顶层设计,加快开放赋能模式和基础能力的建设。一方面,整合供应链、渠道运营、物流、技术能力,输出一体化的零售解决方案,从而实现面向 B 端商户的全面赋能;另一方面,基于面向 B 端的能力,线上和线下渠道将推动 C 端业务进一步实现本地化、社交化发展,降低运营成本,提升精准服务能力。聚焦易购主站的建设,强化精细化的拓客与运营。通过商品丰富度、用户体验、价值权益等各方面提升用户的价值;推动开放平台实现规模的增长,优化完善针对第三方店铺的各项优惠政策、技术赋能手段,坚定不移地发展、壮大开放平台;加强细分类目的发展,聚焦针对细分领域的供应链、客群的研究,实现精准化获客运营。

3. 供应链建设

加快推进大快消供应链的协同与融合。首先强化在单品、定制包销、自主产品等方面的统一规划;其次加速推进核心品牌的组货策略;三是要在仓储履约上实现集约化共享;四是推进底层系统的进一步融合,提高全品类自主产品的销售规模。家电方面,在一到两个品牌作为战略重点操作,成功后复制延展到其他类目;不断扩大包括自主产品在内的高毛利商品销售的占比。快消百货方面,加快自主产品发展速度,聚焦核心类目、核心单品,打造爆款,形成规模效益。

4. 物流业务

物流作为零售服务商战略升级的重要基石,要专注好服务,做高品质交付的先行者,通过口碑建设,加速向行业输出解决方案。推进物流网络的结构调整。发挥大件仓配一体的能力优势,聚焦大件的业务发展,围绕自营、生态圈、社会化业务进行拓展,开源增长,并围绕组织、人员、激励、系统进行全面配套。

(作者:千际投行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。