酒馆“10元店”要上市,继续“收割”小镇青年

开菠萝财经(kaiboluocaijing)原创

作者 | 金玙璠 李楠

编辑 | 魏佳

一线城市的年轻人“捧”出了泡泡玛特、奈雪的茶,小镇青年也即将“喝”出来一家“酒馆第一股”。据港交所8月22日披露,酒馆连锁品牌海伦司(Helen’s)通过聆讯。

在灯红酒绿的夜经济里,海伦司走的是平价路线,最大的标签是酒便宜、消费低,尤其适合有社交需求却又囊中羞涩的年轻人。某酒水品牌创业者这样评价:你说海伦司是夜店吧,它没有蹦迪和表演,你说它是酒吧吧,酒又卖得非常便宜,10块钱以内就能“买醉”,几乎比零售渠道还要便宜。

近两年多,承包了不少学生党、二三线城市小镇青年夜生活的海伦司,做了几件事,把门店数疯狂扩张到五百余家,把营收做到8个亿,与此同时,成本支出水涨船高,今年一季度陷入亏损;在IPO前突击入股,拿到成立以来首次融资,曾宣称“上市前不融资”的创始人最终食言。

上述创业者走访上海多家夜店和酒馆发现,随着酒类消费趋于年轻化、场景化,行业整体趋势呈下滑状态。因为95后、00后娱乐、聚会的方式变了,喝酒的场景更多元了,剧本杀和狼人杀馆、推理屋和各类桌游馆都卖起了酒。与此同时,星巴克、奈雪的茶、凑凑火锅、海底捞、呷哺呷哺、云海肴等一票餐饮品牌排队开起了“小酒馆”。

就当海伦司向港股递交招股书,一位业内人士感叹“海伦司在垂直赛道还没有直接竞争对手”后不久,华南地区的连锁酒馆品牌“猫员外”就宣布获得了过亿元的Pre-A及A轮融资。

截至2020年末,中国约有3.5万家酒馆,同类竞争激烈。伴随着玩家增多,卖酒这门生意厮杀也在加剧。通过招股书,我们来看看,主开校园店的海伦司的经营状况到底如何,在餐饮集体抢滩“小酌”风口的当下,“人均50”的酒馆生意真的好做吗?

年入8亿,却只能赚小钱?

12年前,创始人徐炳忠把第一家Helen’s小酒馆开在“宇宙中心(北京五道口)”的一个小巷子里,靠低价吸引外国留学生。2014年,海伦司小酒馆才创立,目标客群从外国人转向了国内年轻人,大学生、白领都包括在内。过渡了4年时间后,海伦司不再甘心做“小酒馆”,进入“烧钱”扩张期。

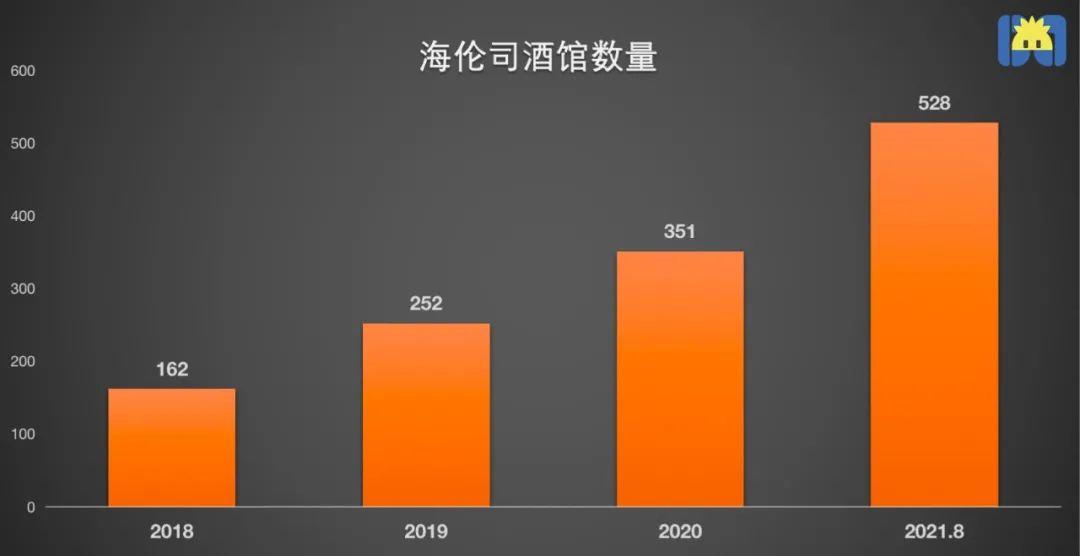

招股书显示,2018年起,海伦司每年新设近百家酒馆,截至2020年末,已有酒馆351家,布局了80余个城市。2018年-2020年,海伦司的营收分别为1.15亿元、5.65亿元和8.18亿元,2019年及2020年增速分别为391%、44.8%。

其中,海伦司2020年的同店(已持续运营1年或以上的店面)数量达到41家,日均销售额为47.3万元,平均一家店的日均销售额为1.15万元。

制图 / 开菠萝财经

作为连锁酒馆,海伦司主要是靠卖酒赚钱。招股书显示,海伦司的酒饮结构以自有品牌(扎啤、精酿、果啤、奶啤等)为主,第三方品牌(百威、科罗娜、 1664、野格等)为辅。自有品牌酒饮约占总酒饮收入的七成,饮料化酒饮(草莓酒、青梅酒、白桃味啤酒等)又在其中占四成。

自有品牌的毛利率相对较高。2018年-2020年,自有酒饮毛利率分别为71.4%、75.3%、78.4%,高于同期第三方酒饮的毛利率39.2%、52.8%、51.5%。

但高毛利率并未带来高收益。2018年至2020年,海伦司营收增速减缓,净利润也不增反降,分别为973万元、791万元、701万元。值得关注的是,2021年Q1的亏损规模同比扩大361%达到7633万元,相比之下,去年同期受疫情影响最严重,也不过只产生1657万元的亏损。

制图 / 开菠萝财经

是什么拖累了海伦司的利润?

2020年的数据显示,原材料、员工、租金这三项成本合计高达5.87亿元,占总收入的71.9%。

起初,海伦司通过加盟模式扩张,收取加盟和管理费用,无需承担过多重资产成本。2018年起,公司确立直营发展模式,直营酒馆从84家上升至2020年的337家,收入贡献度高达99.4%。截至目前,所有酒馆均是直营。

将门店转为直营,有助于各门店的标准化经营管理,也意味着要承担更多的租金成本,由于门店扩张,员工成本和采购支出也会相应扩大。海伦司直营酒馆的总建筑面积一般在300至500平方米,能同时容纳150-200名顾客。

2018年到2020年,这三年疯狂扩张期,也加速了成本增加。因扩张产生的租金成本(包含酒馆场地使用权的资产折旧、短期租赁及其他相关费用),由2000万元扩大至1.37亿元,增长近六倍;原材料成本由3170万元增长至2.71亿元,总收入占比27.7%增长至33.2%;员工成本由2510万元增长至1.79亿元,总收入占比分别为21.8%和21.9%。

此外,海伦司的租赁负债也从2018年的1.48亿元持续攀升至2020年的5.39亿元。

快速扩张带来的高额成本让现金流承压明显。与至少5.87亿元的固定成本支出相比,2020年海伦司账上现金流仅有2426万元。面对现金流压力,曾夸下“上市前不融资”海口的创始人徐炳忠也不得不食言了。

今年2月19日,海伦司完成了成立以来第一次、也是IPO前唯一一次融资,黑蚁资本和中金分别投资3079.4万美元和201.0万美元,中金还担任了海伦司的独家保荐人。此轮融资后,黑蚁资本和中金分别持有海伦司2.16%、0.14%的股份。

融资节点恰好卡在提交招股书的前1个月,与上市计划“无缝衔接”。海伦司招股书中提到,IPO募资所得资金净额将主要用于未来三年开设新酒馆和实现扩张计划;加强酒馆的人才梯队建设、基础能力建设、强化品牌知名度等。

“夜间拼多多”,赔本赚吆喝?

产品毛利率高,公司收益低,海伦司怎么把小酒馆做成了“赔本赚吆喝”的买卖?

这与海伦司的特殊定位有关。之所以能跑上市,与其说它打造了“夜间星巴克”空间,不如说,在用“夜间拼多多”的定位换规模。

酒水品牌创业者李兆告诉开菠萝财经,夜间业态指的是做晚上9点到凌晨2点的卖酒生意,有夜店、轻吧、小酒馆。夜店最古典,卖威士忌、伏特加,各种调配洋酒,氛围最热闹,消费最高。轻吧也叫live house,有乐队表演,酒的种类更多,有啤酒、调和酒鸡尾酒,消费相对便宜。海伦司小酒馆的氛围介于这两种场景之间,但消费水平相当于是酒吧界的拼多多。

消费低、开在“五环外”,是它最大的两个标签。

海伦司所有瓶装啤酒的售价均控制在每瓶10元以内,不管是自有品牌还是第三方产品,卖得都不贵。例如,275ml海伦司精酿的每瓶售价仅为7.8元,第三方产品275ml的百威啤酒售价为9.8元/瓶,比市面上的平均售价低35%至67%。据弗若斯特沙利文数据,这款酒同业的平均售价是15元至30元/瓶。

李兆透露,一般来说,京东上酒的零售价是比较标准的。行情是,同样的酒,如果在京东售价300元,在酒吧氛围里的价格是3倍,也就是900元起,如果酒吧里有知名DJ,价格至少是5倍。

不过海伦司是个例外。据他观察,京东售价300元一瓶的酒,在海伦司里溢价非常低,价格也就400元左右。海伦司里售卖的一些用于满足面子需求的高端酒,也几乎不挣钱,京东上八九百元一瓶的酒,在海伦司也就卖1000元多一点。

久谦中台访谈显示,Perry’s、贰麻以及Commune三个酒吧品牌的单价较高,达到100+元/人。但一位业内人士透露,海伦司的客单价停留在50元左右。

“拼多多”的定位,决定海伦司吸引来的是对价格敏感度较高的客群,也进一步决定门店多开在“五环外”。

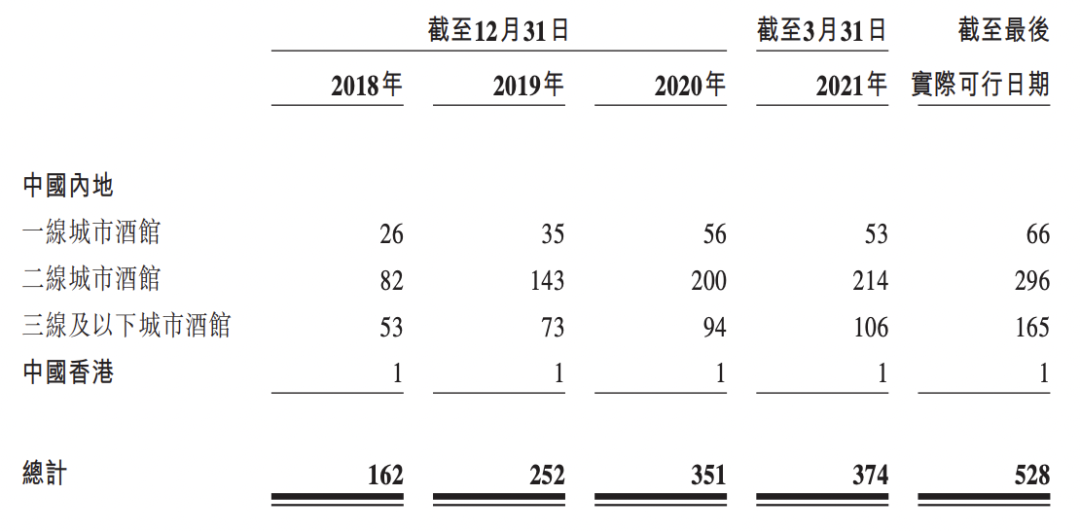

海伦司的开店策略是进入二、三以及四线城市市场,选址首先以校园店为主,其次为商圈门店。招股书显示,截至到2021年8月,528家酒馆在中国一线(北京、上海、广州、深圳)、二线(如武汉、长沙等省会城市及直辖市)及三线及以下城市(如泉州、宜昌等城市)占比分别是12.5%、56.1%及31.3%。也就是说,有接近九成的酒馆开在二线及以下城市。

海伦司酒馆分布

图源 / 招股书

在北京、上海这样的一线城市,海伦司也有店,但校园店居多,开在房租成本相对更低的大学城。

开菠萝财经搜索大众点评APP发现,海伦司目前在北京有四家店,其中三家位于大学城,用户评价以“酒不贵”“适合学生党”为主。另一家位于北京工人体育场的门店,人均显示77元,而同样位置的酒吧人均200元起。

走进海伦司,花不到10块钱,喝到了酒,还买到了夜店氛围。这对海伦司的目标受众学生党来说,性价比非常高。“年轻人去海伦司这种小酒馆,一个月一两次没有任何压力,但去夜店,半年一次就难以承受。”在95后何路看来,海伦司的氛围不输大店,里面音乐也很潮,花的钱是live house、夜店的1/3、1/4,如果说按照人均计算,消费就更低了。

用低价酒收买了年轻人,把酒馆开到学生步行即可到店的位置,是海伦司的扩张策略,但同时,也在不断加注“小酒馆”的天花板。

海伦司,只能是小酒馆?

现在摆在海伦司面前的是两块硬币。

第一块硬币是“人群”,正面是,性价比极高的社交空间,反面可能是客户过于单一,无法吸引高消费用户群体。

与一般酒吧、酒馆主要针对白领市场不同,海伦司从诞生起,做的就是学生的生意,12年过去了,没有太大变化。

招股书中提到,海伦司现阶段顾客群体是18-28岁的年轻人,其中18-25岁是学生市场。久谦中台访谈显示,海伦司未来的目标市场是18-35岁人群,而开设商圈店、新店外围装修风格更时尚年轻,主要意图就是向白领市场撒网。

不过李兆认为,海伦司当前的营销和推广,还是完全围绕“低价”,比如各种优惠活动、赠送酒饮等,吸引白领市场还不够。能在学生之外的群体出圈,对售卖自有品牌为主的海伦司的品牌力要求较高。何路就表示,自己进入职场后发现,身边的同事聚餐喝酒,去的往往是消费水平更高的场所。

海伦司近3年开始打造第二块硬币——“规模”,2019年、2020年其开店数量分别是90家、100家,在招股书中继续讲规模的故事:至2023年底将酒馆总数量增加至约2200家。以截至2020年的351家酒馆计算,2022年-2023年,海伦司每年平均要新开超过600家酒馆。

这枚硬币的正面是,因为受众以学生和对价格敏感的人群为主,开店选址可以是房租成本低的“五环外”,可以快速开店。

但反面可能是,在一线城市开店,吃力不讨好;在下沉市场疯狂扩张,可能继续拖累利润。

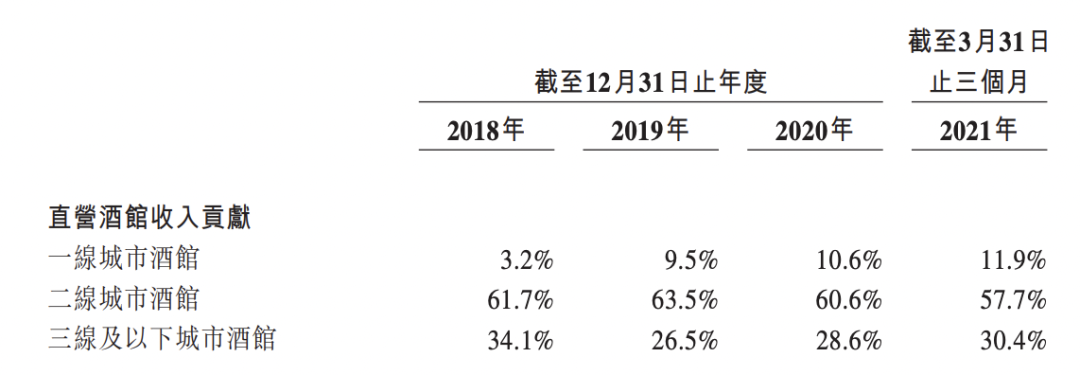

从收入贡献度来看,2019年起,二线及以下城市直营酒馆的收入贡献度始终保持在接近九成的水平,一线城市酒馆只贡献了一成左右的收入,还拖累了利润。

海伦司不同市场直营酒馆收入贡献

图源 / 招股书

海伦司在招股书中提到,从2018年最后一个季度开始在一线城市战略性开店,到年底还没有达到盈亏平衡。这种情况至今未改善,今年一季度,海伦司已经开始在一线城市闭店3家,但该季度的亏损依然是因为一线城市酒馆拖了后腿。

“海伦司在一线城市肯定是开不进内环的,开也只能是外环。”李兆告诉开菠萝财经,连锁酒馆在北京、上海的门店多数是不挣钱的,都是靠三四线城市的门店撑着,盈利也是靠三四线。“上海、北京的租金占收入的比例,行业默认是30%,员工开支占20-25%,原材料只剩下百分之十几了,换言之,想用点好料,就得赔钱,而且对于海伦司的定位来说,涨价很容易’赶跑‘消费者。”

如果说在一线城市开店是给房地产商“打工”,那三四线城市的情况要好很多。李兆总结,“消费能力起来了,但房租和人力城市没有大的涨幅”。

结合招股书披露的直营店数量和营业额推算单店营收可以看出,2020年,海伦司二线城市的单店营收出现下滑,三线城市的单店营收却涨了。后期的海伦司学“聪明”了,从2021年4月至8月,计划新开的154家店中,只有13家选在一线城市,剩下的都开在二线及以下城市,把后者市场的酒馆数量占比从85%提升到接近90%。其中重点布局除部分边远地区之外的三线及以下城市。

但李兆的判断并不乐观,虽然避开与一线城市其他酒馆的直接竞争,避开了昂贵租金,但对于低毛利的生意而言,每年开600家店式的疯狂扩张,可能将继续拖累利润。“每年开600家店的同时,还要能盈利,是极难的,几乎实现不了。”李兆分析,想要实现,50%靠选址,剩下50%靠具体的运营管理操作层面。

“总结来说,海伦司这种农村包围城市的打法,容易把销售额和规模跑起来,但可能只是个‘小’酒馆的生意,如果不把品牌力和品牌价值做上去,天花板和想象力比较有限。”他表示。

*题图来源于Pexels。应受访者要求,文中李兆、何路为化名。

(作者:开菠萝财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。