锂电池又涨疯了,格林美涨停市值突破640亿,爆表的业绩能持续吗?

今日午后,锂电池板块持续上涨,并创下历史新高。

作者:赛文 编辑:小市妹

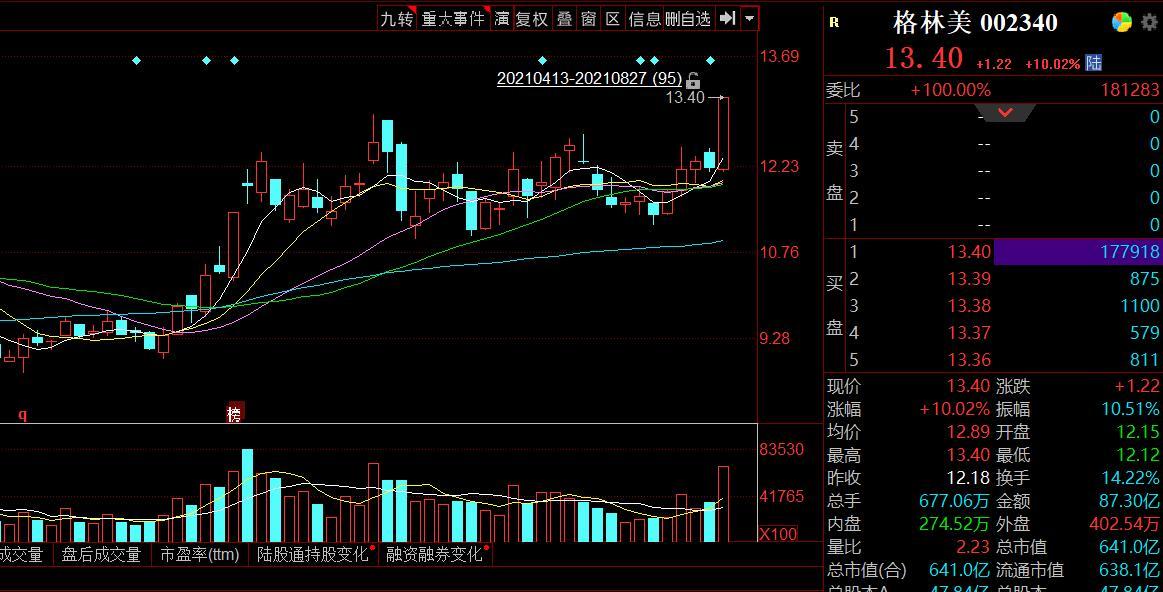

今日(8月27日)午后,锂电池板块持续上涨,并创下历史新高。

伴随着的是,全球三元前驱体龙头格林美股价大幅拉升至涨停,盘中封单一度超过40万手。与此同时,公司市值也突破新高,来到了641亿。

除了概念的火爆,更加值得注意的是格林美“爆表”的业绩。

8月25日晚,公司公布了2021年中报,今年上半年公司营收同比大增42.51%录得80亿,其中出口收入录得21亿,同比增长76.78%;归母净利润5.37亿,同比猛增151.1%。

而公司核心产品三元前驱体材料出货量超过4.2万吨,同比激增190%,排名全球前三。其中三元前驱体材料出口超过1.5万吨,同比增长超过110%;电池级四氧化三钴出货量近8500吨,同比增长41.67%。

从技术层面来看,公司突破了四元前驱体、超高镍低钴前驱体、核壳技术前驱体等新一代前驱体关键技术,高镍三元前驱体的磁性异物水平全面达到PPb级水平,主流产品磁性异物含量低于1PPb,进入全球质量顶端行列。

2010年,格林美在深交所上市,公司早期主要从事回收、利用废弃钴镍资源,并利用所回收资源生产、销售超细钴镍粉体材料。

目前格林美已形成新能源车全产业链闭路循环系统,并成功由钴粉龙头成功转型锂电正极材料企业。

格林美在原材料成本上有着较大优势,公司前驱体业务毛利率处于行业领先水平。通过下图可以看出,截至到2019年,除了产品自用的宁德时代之外,格林美三元前驱体毛利率在业内最高,明显高于拥有上游钴资源的华友钴业。

格林美下游客户资源较为优质,主要供货于三星SDI、CATL、LGC等全球头部企业的核心供应商,其中海外客户销售占比过半,也是国内首家向海外大量输出产能的企业。

2020年2月,格林美与ECOPRO BM签订了10万吨级别8系/9系超高镍采购协议,继NCA前驱体之后,公司NCM超高镍产品正式打入海外市场。资料显示,ECOPRO是全球第二大正极材料生产商,核心客户包括三星SDI、村田和SKI等。

实际上,格林美一直是高镍三元技术路线的开拓者,一直在专注三元前驱体性能的提升。格林美高镍低钴9系三元前驱体已经批量生产,成为全球三元前驱体制造领域能够大规模制造NCA&NCM全系列产品的少数企业之一。

10万吨NCM超高镍产品订单的签订,标志着格林美正式拥有了双高镍技术路线,在业内拥有成本、技术两大优势。

2021年以来,锂电池概念持续火爆,而处于百年大变局中的新能源汽车行业将是一个长线的主体投资机会。

整体看,处于产业链最上游的前驱体行业兼具资源与技术壁垒,未来三年市场容量将稳定增长,而行业目前的竞争格局也保证了行业盈利率的稳定与提升。

这也就避免行业出现恶性价格竞争、增收不增利等问题出现,格林美无疑是值得跟踪研究的一个标的。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

(作者:市值观察 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。