南财AI新闻实验室陈清华报道 8月27日,爱尔眼科(300015.S)发布了2021年上半年财务报告。报告显示,上半年公司实现营收73.48亿元,同比增长76.47%,较2019年同期增长54.73%;实现归属净利润11.16亿元,同比增长65.03%,除非净利润12.27亿元,同比增长111.92%。扣非净利润增速高于归属净利润增速,主要是报告期内,为助力共同富裕,公司对外损赠1.17亿元计入当期非经常性损益。

在需求增加、消费升级作用下,眼科诊疗市场容量不断扩大。统计数据显示,我国眼科门急诊患者数量2019年已达1.19亿人次,眼科市场规模达到1037亿元,行业的高景气度充分体现在爱尔眼科业绩上。近几年,爱尔眼科的营收和扣非净利润均维持在20%以上的增长。虽然2020年疫情暴发打乱了公司的增长节奏,但随着疫情解封,公司业绩反弹,但2021年二季度利润增速放缓。财报发布后,公司股价下跌3.41%,业绩虽好,但股价的预期早已打满。

上半年,爱尔眼科具体的经营数据如何?以下南财AI新闻实验室为大家拆解。

儿童青少年近视率提高,视光服务业务增速高

数据来源:东方财富choice,飞笛科技

上面是2019年以来爱尔眼科的季度收入数据。图中可以看出,2019年,爱尔眼科的季度增速均值在25%左右,2020年疫情打乱收入增长节奏,一季度公司收入出现负增长,随后业绩出现恢复,并在三、四季度超过2019年同期水平。2021年一季度,受前期疫情低基数的影响,业绩增速达到113.9%,二季度回归常态,同比增长52.11%,高于2019年以来水平。

数据来源:东方财富choice,飞笛科技

扣非净利润,自2019年一季度以来跟营收增长保持同步增长,但低于2019年、2020年的同期水平,同时也远低于营收增速,这是什么原因造成的?这块下文会进行探讨。

先来看爱尔眼科的收入结构,公司收入主要由屈光手术、白内障手术、视光服务、眼前段手术和眼后段手术构成。其中,屈光手术和视光服务手术是占比最大,也是增速最快的两块业务,2021年上半年增速均达到85%左右。由于2020年上半年,受疫情影响,爱尔眼科各大业务收入均不理想,因此2021年上半年各业务收入不跟2020年同期作对比,跟2019年同期作对比。

屈光手术,即针对屈光不正如近视、远视、斜视、弱视等进行视力手术矫正。2021年上半年,屈光手术收入增速为84.65%,高于2019年同期水平,主要是高端手术占比进一步提升,以及公司加大对各地、县级医院屈光科室的建设投入,地、县患者的手术需求得到满足。

视光服务,一般不开展医疗手术,更注重对视功能的检查和分析相关服务。2021年上半年,这块业务收入增速为85.20%,在所有业务中增速最快。原因有两方面,一是随着儿童青少年近视率的增加(卫健委调查显示 ,2020年儿童青少年总近视率达到52.7%),各医院视光规模不断扩大,视光产品得到完善,确保了视光配镜量的稳定增长及消费升级;二是受国家近视防控战略的推动,公司在青少年近视防控方面投入大量科研,公司品牌影响力得到提升。

此外,白内障手术、眼前段手术和眼后段手术收入增速在2021年上半年均好于2019年同期表现。

二季度利润增速放缓

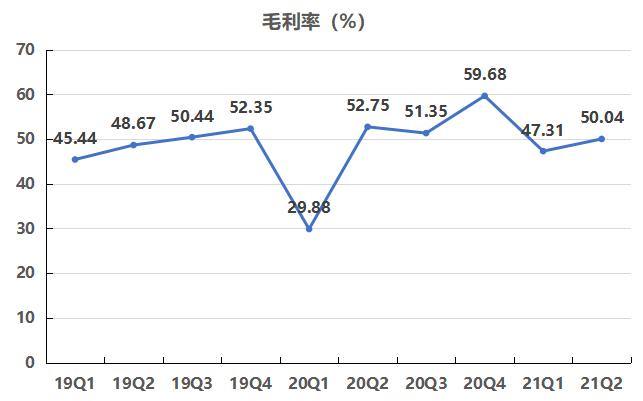

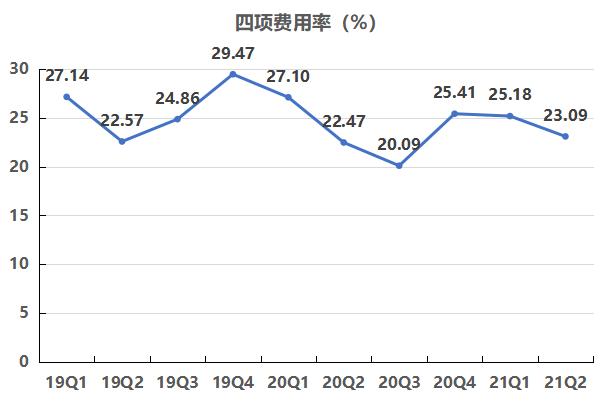

从财报中可以看出,爱尔眼科二季度的扣非净利润增速低于营收增速,原因只有出现在毛利率和费用率的变化上,具体是受哪块影响?

数据来源:东方财富choice,飞笛科技

上图是自2019年一季度以来爱尔眼科10个季度的毛利率情况。图中可知,2021年二季度,爱尔眼科的毛利率为50.04%,低于2020年二季度同期水平。

数据来源:东方财富choice,飞笛科技

从费用端来看,2021年二季度,爱尔眼科的四项费用率(包括销售费用、管理费用、研发费用、财务费用四项费用合计值除以公司营收,即为四项费用率)达到23.09%,超过2020年二季度22.47%和2019年二季度22.57%。

可以看出,2021年二季度毛利率的下降和期间费用率的上升导致公司的扣非净利润增速低于营收增速。对于二季度扣非净利润增速放缓。爱尔眼科董事长陈邦在业绩电话会议中表示,这两年的业绩没有可比性,因为2020年疫情期间国家给了很多减免政策。2021年公司股权激励增加了二季度的费用,同时在市场推广了,公司也加大了科普宣传力度。

对于未来发展,爱尔眼科董事长在电话会议中表示更关注未来十年的发展目标,主要有三个,一是把业务网络布局到城乡县域,让所有人在当地都能够享受到高质量的眼科服务;二是建立高水平的国际一流、国内一流的眼科医院;三是实现全球发展。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:周亦洋)