光大理财:人口角度看区域经济差异

摘要:第七次人口普查数据显示,我国新出生人口增幅逐年放缓,在人口总量增长幅度有限的背景下,人口的省际间流动将成为影响区域人口的重要因素。当前,我国人口已经呈现出向东部地区集聚的趋势,并且人口的省际间流动将呈加速趋势。我国人口老龄化趋势加速,政府大概率会增加劳动力的自由流动,通过提升劳动力生产效率缓解老龄化,这一过程将会强化人口的结构性差异。人口流动的影响机制较为复杂,包括各地区的人均可支配收入、公共财政支出水平、产业结构、政府服务以及房价水平等因素。人口在不同区域间的流动大体可以从个人可以获得的“收入”和必要的“支出”两个方面进行观察。

一、人口省际间流动将显著影响区域经济活力

第七次人口普查数据显示,我国新出生人口增幅逐年放缓。根据2020年第七次人口普查结果,全国人口共141178万人,与2010年的133972万人相比,增加了7206万人,增长5.38%;年平均增长率为0.53%,比2000年至2010年0.57%的年平均增长率下降0.04个百分点。这表明,10年来,我国人口继续保持低速增长态势逐年下滑。近年来,我国年出生人口总数快速下滑,2010-2018年每年出生人口总数均在1500万人以上,最高达到2016年的1786万人,而2019年则下降为1465万人,2020年更是低至1200万人,为新中国历史上除1961年外的最低水平。据社科院测算,我国总人口预计在2030年前出现负增长。

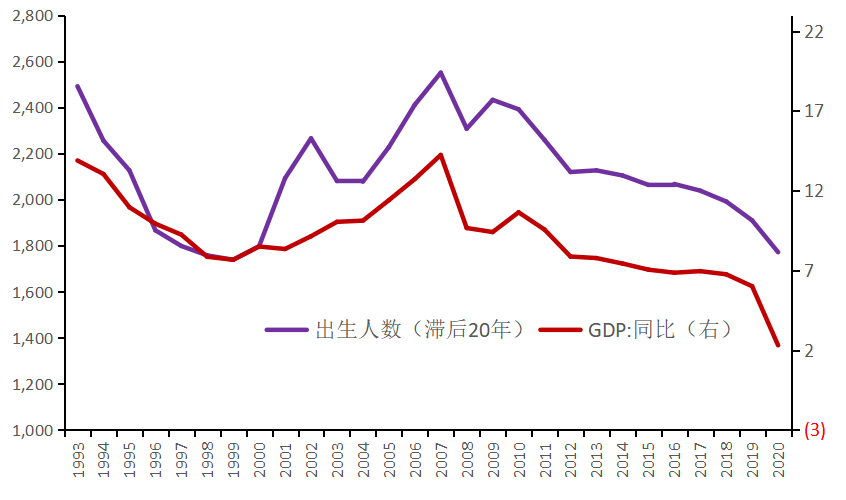

图1:新出生人口决定了未来20年的经济走势

数据来源:Wind,光大理财

历史数据表明,20世纪90年代之后我国新出生人口与20年后的经济走势高度正相关(图1),在国内人口总量增长幅度有限的背景下,人口的省际间流动将成为影响区域人口的重要因素。人口红利是中国改革开放时期实现经济高速增长的最重要原因之一,它是指人口转型过程中出现的人口年龄结构优势导致的高劳动参与率对经济增长的积极效应。未来在全国人口总量增长幅度相对有限的情况下,人口的省际间流动将成为影响区域人口数量、形成区域人口红利的重要因素。流动人口对流入地的财政收入有较大的贡献,可以为当地经济增长注入活力,更高的财政收入可以用来提供更好的基础设施和公共服务,从而进一步吸引劳动力流入,促进经济发展。因此,劳动力迁移将会对区域经济产生重要影响。

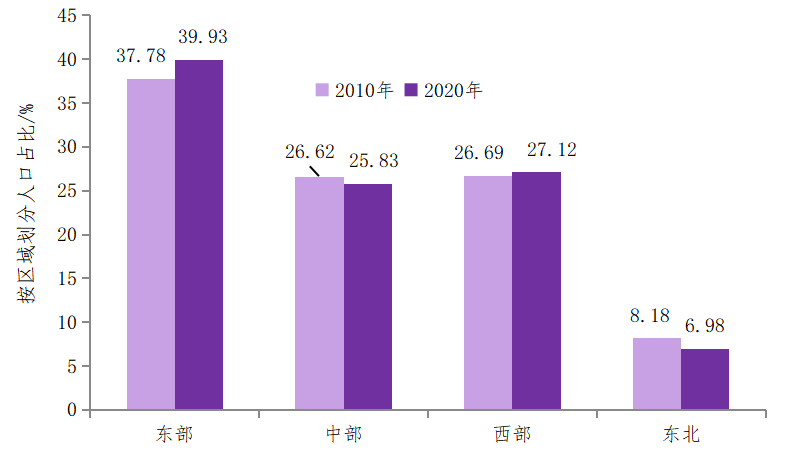

当前,我国人口已经呈现出向东南部地区集聚的趋势。按区域划分,东部地区人口总数56372万人,占比39.93%;中部地区人口总数36469万人,占比25.83%;西部地区人口总数38285万人,占比27.12%;东北地区人口总数9851万人,占比6.98%。与2010年第六次全国人口普查数据相比,东部地区人口比重上升2.15个百分点,中部地区人口比重下降0.79个百分点,西部地区人口比重上升0.22个百分点,东北地区人口比重下降1.20个百分点。人口流动具有明显的区域化特征,经济发达的沿海地区省份常住人口增加,而经济欠发达的内陆地区省份常住人口呈净流出态势。

图2:我国人口已经呈现出向东部地区集聚的趋势

数据来源:Wind,光大理财

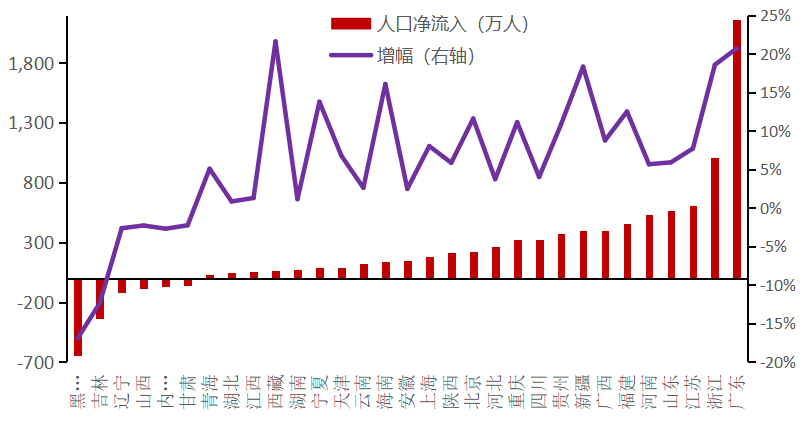

从省际间人口流动看,人口集聚的趋势更为明显。与2010年第六次全国人口普查数据相比,全国31个省份中,有25个省份人口净增长数量为正,其中数量最多的前3个省份依次为广东、浙江、江苏,分别增加2160.06万人、1010.49万人、605.66万人。有6个省份人口净增长数量为负,分别是黑龙江、吉林、辽宁、山西、内蒙古、甘肃,分别减少648.35万人、339.60万人、116.00万人、82.11万人、67.18万人、57.98万人。人口流入最多的省份集中在东部沿海区域,区域经济发展水平影响了人口流向。

图3:全国分地区人口变动(2020年与2010年相比)

数据来源:Wind,光大理财

在区域发展战略的指引下,人口的省际间流动将呈加速趋势。 “十四五”时期,我国将积极推进落实一系列重大区域发展战略,包括京津冀协同发展、长江经济带建设、粤港澳大湾区建设、海南全面深化改革开放、长三角一体化发展、成渝地区双城经济圈建设等,通过统筹推进区域协调发展与区域高质量发展,积极探索区域高质量协调发展新路径,形成多个带动全国经济发展的动力源,人口流动的频率将呈加速趋势。

二、影响人口省际间流动的机制分析

为了更好地研判未来人口流动趋势,我们对影响人口在省际间流动的理论机制进行分析。人口在不同区域间的流动大体可以从个人可以获得的“收入”和必要的“支出”两个方面进行观察。

人均可支配收入是居民最主要的“收入”项。从收入的角度而言,不同省份间人均可支配收入的差距是促使人口迁徙的重要动力源。研究表明,迁入地收入水平等经济因素对劳动力的吸引作用显著,经济发达地区凭借其较高的人均可支配收入吸引了外来流动人口。从人口流动的实际数据中可以观察到,广东省人均可支配收入较高,位于全国前五,同时也是流入人口最多的省份;而另一方面,东北三省人均可支配收入增幅较缓,在全国范围内排名靠后,因此也是2010-2020年人口流出数量最多的前三个省份。

图4:人均可支配收入(元/年)

数据来源:Wind,光大理财

此外,一省的产业结构也可能会影响劳动者的收入水平。过去我国居民迁徙,伴随着明显的产业结构变迁,第一产业比重由1952年的50.50%迅速下降至2020年的7.70%;第二产业比重由1952年的20.80%逐渐上升至2007年的47.56%,后又下滑至2020年的37.80%;在此期间,服务业对经济增长的贡献越来越大,达到54.50%,明显高于农业和工业,相比于其他产业,承担了更多的吸纳就业的作用,目前正在成为就业的“蓄水池”,同时服务业也具备更高的收入水平。因此,劳动力倾向于选择向第三产业更为发达的地区流动。

房价和租金是影响居民“支出”项目中最重要的变量。随着物流的发展,大部分可贸易的商品价格基本实现了全国统一,而不可贸易的商品价格也基本与人均可支配收入相匹配,这样排除下来,当前房价和租金是影响我国居民“支出”项目中最重要的变量。房价对人口流动同时具有拉力和阻力的作用,一方面,房价作为信号反应了未来收入可能快速增长的潜力,反应经济增长对人才的拉力;但另一方面,房价作为居住成本压缩了可支配收入,也产生了阻力。

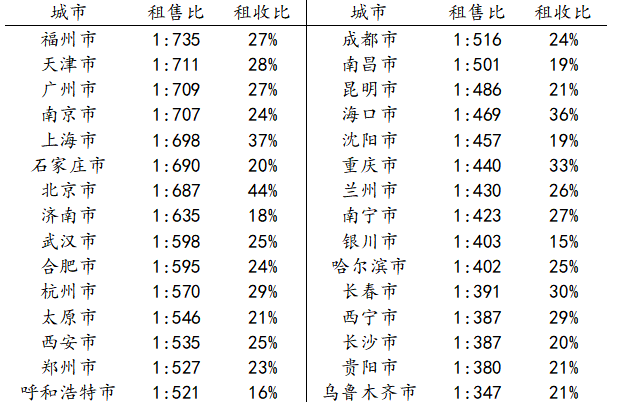

在我国当前的经济阶段,对于居民而言,房子兼具了消费品(居住)和投资品(增值预期)的功能,房屋的租售比是一个较好反映投资品属性的变量,而消费品属性则用租金占可支配收入比例来衡量。房屋租售比是指房屋每平米使用面积的月租金与每平方米建筑面积房价之间的比值,可以反映一个城市真实的房屋投资回报水平,是用来衡量楼市运行是否良好的重要指标之一。租金收入比是指房屋年租金占人均可支配收入的比例,指标可以真实反映住房对于外来务工人员的生活压力。租金是流入人口最主要的支出变量,租金收入比过高可能意味着务工人员的生活压力较大。通常来说租金占收入比例一般在25%以下较合理,25%-30%仍属可承受范围,高于30%则意味着住房成本较高。我国租金水平仍与收入水平相联系,而房价水平则更多与未来经济增长预期相适应,租金水平对于没有定居意愿的人口流向指引作用更强。

表1:国内主要城市房屋租售比及租金收入比

数据来源:Wind,光大理财

三、人口省际间流动趋势展望

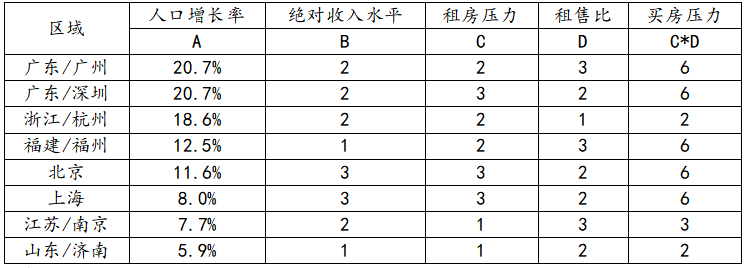

根据人口普查数据,2020年第七次人口普查相对于2010年第6次人口普查,我国总人口10年增长率为5.38%。全国有17个省及直辖市人口增长率高于全国平均水平,其中按照人均收入水平处在前30%进行二次筛选,我们得到广东省、浙江省、福建省、北京市、上海市、江苏省、山东省7个地区作为高收入、人口净增加区域。

表2:国内人口净流入地区支出压力

数据来源:Wind,光大理财

数据说明:绝对收入水平分值越高代表收入水平越高;相对租房压力是租30平米占全年收入的比例,分值越高代表租房支出占比越高;买房压力与相租房压力一致。

人口在不同区域间的流动趋势大体可以从个人可以获得的“收入”和必要的“支出”两个方面进行观察。“收入”水平是吸引人口流动的直接诱因,由此可以将人口净流入地区分为一级(北京市、上海市)、二级(广东省、浙江省、江苏省)、三级(山东省、福建省)三个档次。“支出”水平可以分为租房压力(劳动力流入)和买房压力(流入劳动力固化)两个维度。从所在区域代表城市角度出发,江苏省、浙江省、广东省的人口流入阻力(房租)最小,但是从劳动力流入并固化为常驻人口(买房)浙江省和江苏省两个地区更具竞争力。经济发展水平和收入水平较高,且房价相对合理,因此对人才的吸引力较强,这些地区的经济有望持续受到流动人口的促进,从而获得进一步增长。高房租和高房价是阻碍北京市、上海市等一线城市劳动力流入的潜在阻力。我国人口老龄化趋势加速,政府大概率会继续鼓励劳动力的自由流动,通过提升劳动力生产效率应对老龄化带来的问题,这一过程将会强化人口流动的地域结构性差异。

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。