21世纪经济报道记者骆轶琪 广州报道 自从Facebook启动面向“元宇宙”愿景的转型发展规划之后,该公司旗下的Quest 2产品热度长久不散,为VR产业的新一轮切实发展带来新的希冀。

更大的动作来自于近期字节跳动收购Pico的消息。有消息显示,VR创业公司Pico对内发布全员信,披露公司将被字节跳动收购,但未透露交易金额。对此,有业内人士评价道,“新一轮热潮开始了。”

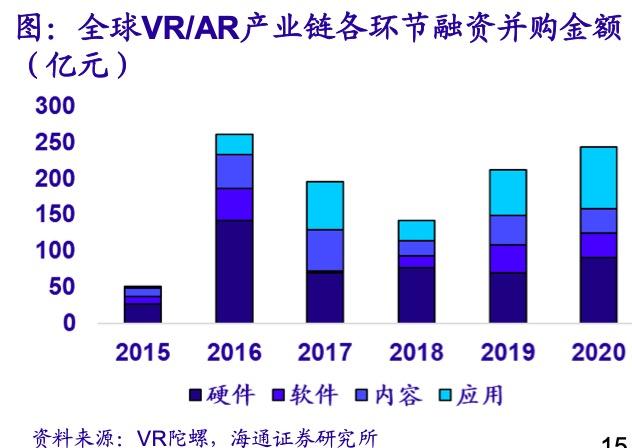

综合多家第三方机构统计显示,VR产业的融资潮一度在2016年走到高潮,然后在2017-2018年间步入低谷,但在2019-2020年间,VR产业的融资热度已经在逐步复苏。反观国内,目前在AR/VR领域的全球市场也有了一些活跃厂商,Pico是其中之一,相关产业链公司的融资也逐步活跃起来。

(全球AR/VR产业链融资并购金额统计,数据来源:海通证券研报)

据VR陀螺统计,从VR/AR投融资市场来看,2020年VR/AR产业链融资并购事件达220起,金额达到244亿元。其中,融资并购主要集中在硬件和应用环节。

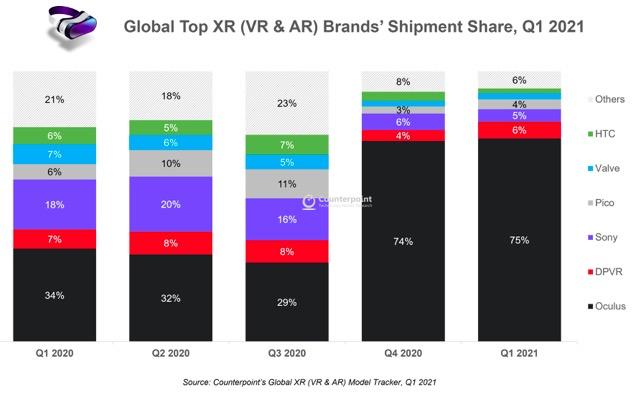

近两年来,来自国内厂商的活跃程度也在不断提升。据调研机构Counterpoint Research统计的2021年第一季度全球XR(AR+VR)品牌出货量变化趋势显示,Oculus的市占率从2020年前三个季度的30%左右占比,一跃在2020年第四季度至2021年第一季度,份额抬升到75%左右。

而others品牌的份额则从20%左右迅速下滑到7%左右。排在Facebook旗下产品Oculus之后的,第2-6名分别为DPVR、索尼、Pico、Valve和HTC。其中排在第二和第四的均为中国团队创建,DPVR中文名为大朋VR,市场份额为6%;排在第四位的Pico则是北京小鸟看看公司,同期市场份额为4%,也就是被字节跳动看中的公司。

(2020-2021Q1,全球XR品牌市场份额表现,数据来源:Counterpoint Research)

不少相关领域创业公司也陆续获得了新一轮融资。21世纪经济报道记者获悉,近日,深圳看到科技宣布获得数千万元的新一轮融资,投资方为创东方和深圳中小担。该公司主要聚焦在VR全景超高清视频领域,已推出专业级全景相机Obsidian系列、5G+8K VR直播系统、消费级全景相机QooCam系列等产品。本次融资完成后,公司将加大在技术和品牌方面发力,打造更加完善的VR超高清和视频协作生态。

空间定位公司欢创科技也在近日宣布获得B++轮近亿元融资,由基石资本领投、国信证券和公司老股东中航资本跟投。该公司也透露,自2015年开始关注到AR/VR领域,并正进行相关投入,其中一个投入方向是单目6DoF定位视觉追踪技术。

有业内人士告诉21世纪经济报道记者,在国内市场,VR创业公司多为零散分布、各自发展,又因为融资环境的极为不稳定性,能够长期持续投入研发的公司相对少,且这也很考验定位VR公司的发展战略。

据记者了解,国内部分有VR业务的创业公司,也并未完全“押注”在这个单一领域,要么是具备相关技术能力,在多元业务部署过程中有在产品线中规划该品类;要么是聚焦于某个VR技术必须的能力,深耕在技术迭代并在其他场景中有所落地的过程中。

手机厂商对此也有研究,根据市面上的一种观点,VR设备更多被视为是对游戏机的替代,AR设备才是对未来手机形态的替代。目前在终端大厂中,华为和小米此前都曾发布过VR眼镜产品,OPPO和vivo此前展示的则是AR眼镜。

浙商证券认为,当前时点的VR产品较2016年在便携性、体验、性价比方面均有较大改善。原因在于背后已经有芯片、显示等升级推动体验感提升,而Facebook通过硬件端进行成本价销售,在内容端抽成回填硬件成本的商业模式,也使得行业进入循环增长的新模式。

受益于Oculus的大规模出货,国内供应商的业绩也实现了跃升,典型如歌尔股份。近日歌尔股份发布的财报显示,上半年公司智能硬件业务收入同比增长210.83%。公司预计在第三季度业绩依然将有较大提升,原因主要是公司VR虚拟现实等产品销售收入增长,盈利能力改善。

国盛证券指出,VR成为歌尔股份最主要的增长点之一,预计今年其智能硬件利润占比将近1/3。

实际上,硬件能力并非国内还没有完全头部产品出现的核心原因。IDC终端系统研究部市场分析师赵思泉则告诉21世纪经济报道记者,目前Oculus的售价基本与其成本价持平,国内2021年新推出的VR头显产品价格较去年也出现了明显下滑,价格与硬件配置基本和quest 2相当,但是目前中外主要差距体现在内容部分。

至于手机厂商是否会由此大规模进军AR/VR领域,她向记者指出,短期看并不会出现该现象。“一方面是AR技术门槛,成本高,目前整体手机行业盈利压力较大的背景下,手机厂商单独投入大量研发资源的可能性不大。另一方面,VR虽然已出现大量产品,但场景单一,盈利模式、盈利效果尚不稳定,所以目前更多主流手机厂商,对于AR/VR产品的还是处在试水阶段。”

赵思泉指出,后期对于生态的构建,预测更多还是采取合作而非完全自研的模式。手机厂商的优势在于巨大的用户基数与用户接入海量信息的入口,无论发展AR/VR,发挥连接用户与对应AR/VR内容的“桥梁”作用,会是更容易的出发点。

(作者:骆轶琪 编辑:李清宇)