鲍威尔为Taper预热,维持暂时性通胀观点

美联储主席鲍威尔释放Taper信号,再次重申暂时性通胀观点。

事件:

2021年8月27日,美联储主席鲍威尔在杰克逊霍尔会议上发表讲话称,基于对就业和通胀两项政策目标的考虑,今年启动资产购买缩减(Taper)是合适的,但Taper与加息之间不存在内在联系,就业情况仍是决定Taper的主要因素。

核心观点:

第一,鲍威尔肯定经济复苏节奏,对劳动力市场恢复充满信心。

第二,鲍威尔重申暂时性通胀观点,耐用品价格已出现缓和迹象,在供给瓶颈逐渐打开的背景下,通胀压力将有所缓减。

第三,基于美联储历次处理通胀的经验,鲍威尔表示,美联储不会压制暂时性通胀,也不会任通胀横行。

鉴于此,我们维持美联储11月宣布Taper、12月启动Taper的判断。现阶段,市场对美联储今年Taper的预期已经体现在价格中。后期,美债收益率将主要受经济基本面和通胀预期影响,我们判断,十年期美债收益率将在下半年边际上行。

1、美联储肯定经济复苏节奏,对就业市场充满信心

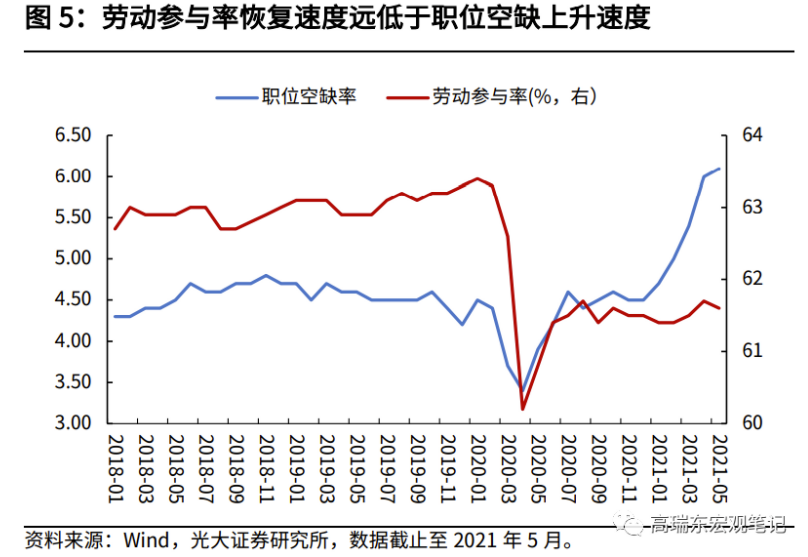

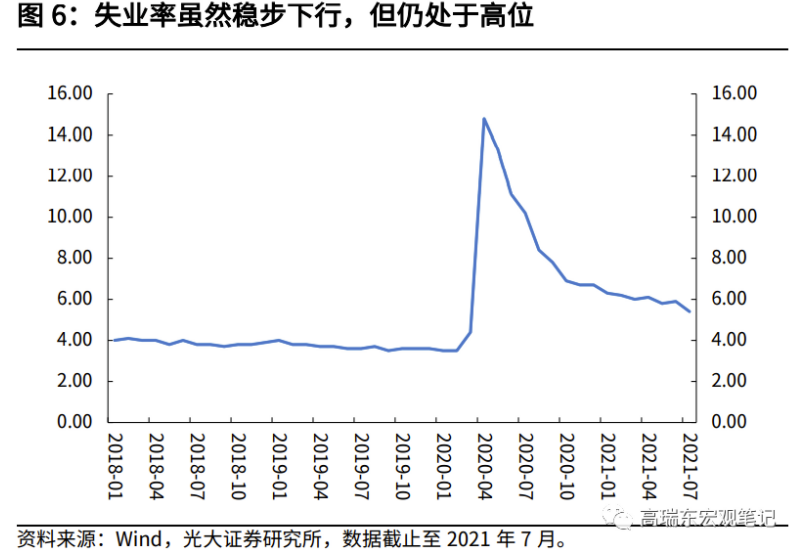

近三个月来,新增非农数据表现亮眼,平均每月达83万人。雇佣速度也达到历史高点。其中,服务性行业和政府教育为最大拉动项,消费者对服务性需求快速回暖将支撑美国经济复苏。然而,劳动力供需错配问题依然严峻。职位空缺和辞职水平仍处于历史高位,劳动参与率恢复速度远落后于职位空缺水平。从历史经验来看,劳动参与率的恢复通常较为缓慢,所以会导致“暂时性”劳动力供给疲弱现象。

向前看,鲍威尔看好就业市场前景。一则,在疫情对经济的约束逐渐打开后,商业活动回暖,居民返回城市恢复正常工作。二则,9月开学后,学生回到学校,居家照顾孩子的父母将重返劳动力市场。三则,大部分政府救济金发放将于9月停止,经济压力将使得更多人开始寻找工作。届时,劳动力市场供需错配问题将逐步得到解决。

2、美联储重申“暂时性”通胀观点

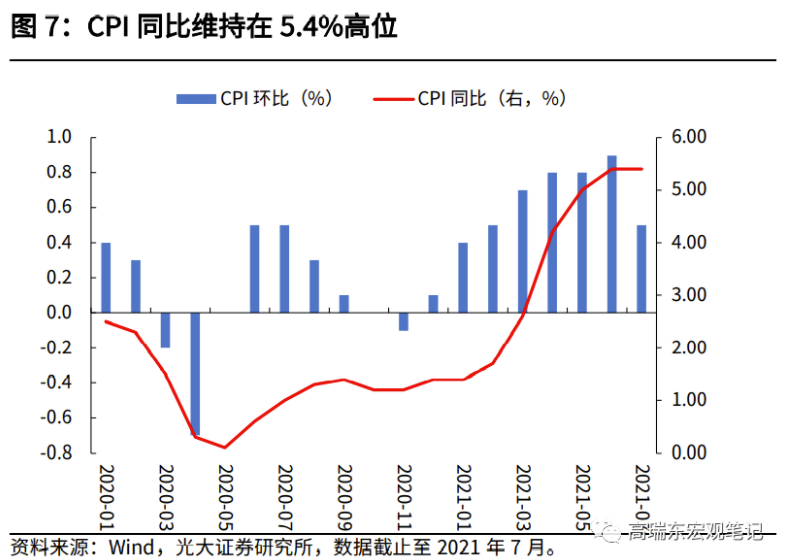

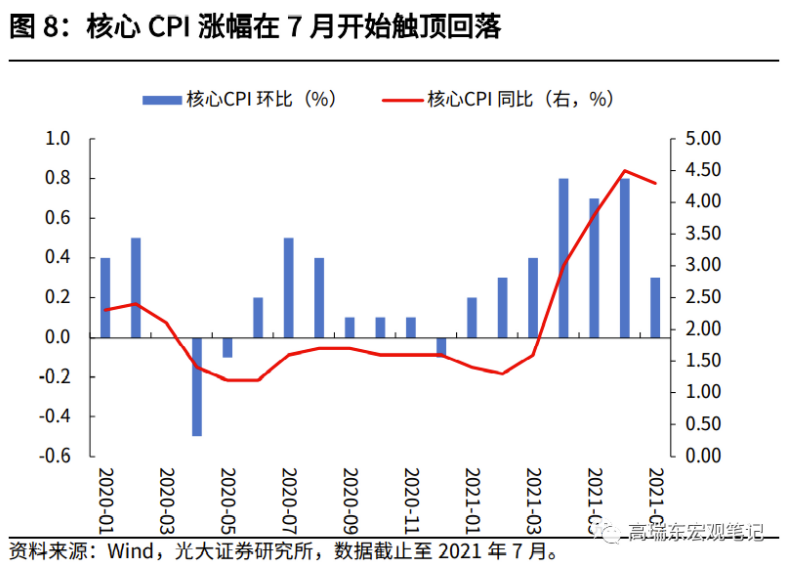

鲍威尔表示,疫情以来,通胀压力持续升温,CPI和PCE通胀指数都远高于美联储2%长期通胀目标。然而,持续的高通胀是由暂时性因素导致,12个月达拉斯削减均值个人消费支出(trimmed mean PCE)显示,通胀仍然在2%目标范围之内。

高通胀主要由个别项目价格飙升导致,为“暂时性”通胀。

一方面,疫情开始以来,政府强有力的财政补贴使得居民可支配收入和储蓄率不降反升。但因疫情对外出消费的限制,家庭支出从服务转向耐用品,使得耐用品需求飙升。

另一方面,疫情导致供应链紧缩,产品供给短缺,无法满足需求,导致价格迅速上涨。耐用品对通胀的贡献大约为1%左右,其中,二手车环比价格自今年年初以来成为通胀的最大贡献项。然而,二手车价格在7月停止高涨态势,环比升0.2%,前值10.5%。根据Manheim二手车价格指数显示,二手车批发拍卖价格已开始降温,说明二手车价格已经见顶回落,加之秋冬季节出行需求减少,我们判断二手车价格将逐月下行,减少对通胀的支撑。

向前看,在经济重启的背景下,居民对耐用品的需求将逐渐转向服务业,耐用品价格对通胀的支撑也将走弱。历史数据显示,耐用品通胀在疫情前的25年间一直低于服务业通胀,在疫情对供给的限制打开后,耐用品价格会趋于正常。

最后,能源价格的低基数效应和出行类服务价格(机票和酒店)对通胀也有贡献。但能源价格上涨幅度有限且低基数效应将逐渐弱化,而出行类服务价格也会随劳动力恢复趋于正常,预计通胀压力不会持续攀升。

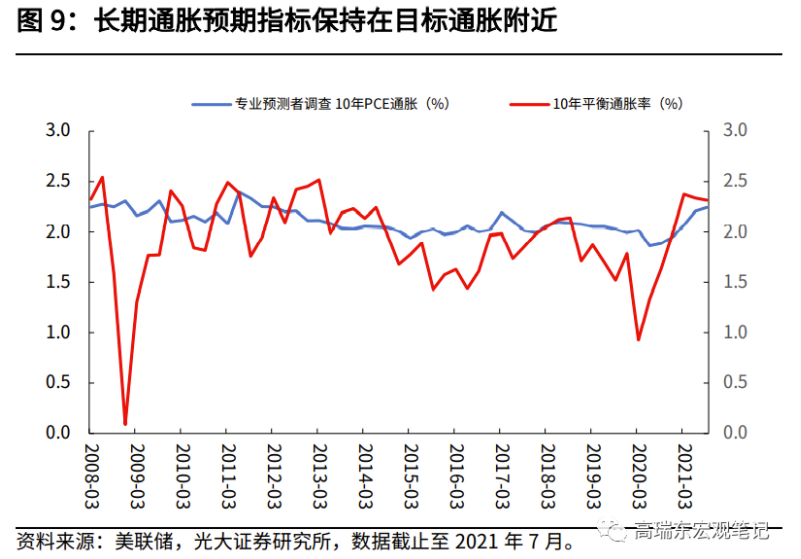

长期通胀预期稳定在2%。符合美联储货币政策框架

鲍威尔在发言中指出,长期通胀预期对通胀影响深刻。现阶段,美联储对市场上各长期通胀预期指标进行分析并发现,长期通胀预期与2%货币政策目标大体一致。

美联储必须先稳定通胀预期才能稳定通胀,通胀预期的重要性来自于它的自我强化功能。若美联储未能稳定通胀预期,市场通胀预期上升至高于2%,就会导致工人要求加薪以弥补购买力的预期损失,企业也会因工资成本上升而提高价格,再一次推高通胀。这个恶性循环表明,当通胀预期进入上升轨道,美联储稳定物价水平的目标也会变得很有挑战。

另外,从数据中可以发现,长期通胀预期的变化大幅小于短期通胀预期,这表明家庭、企业和市场参与者也维持暂时性通胀观点。

美国通胀预期指标包括10年盈亏平衡通胀率、专业预测者调查PCE通胀、普遍通货膨胀预期指数(CIE)。这些指数自2014年开始就持续低于2%水平,并在疫后逐渐上升,这与美联储的长期通胀目标水平相符。

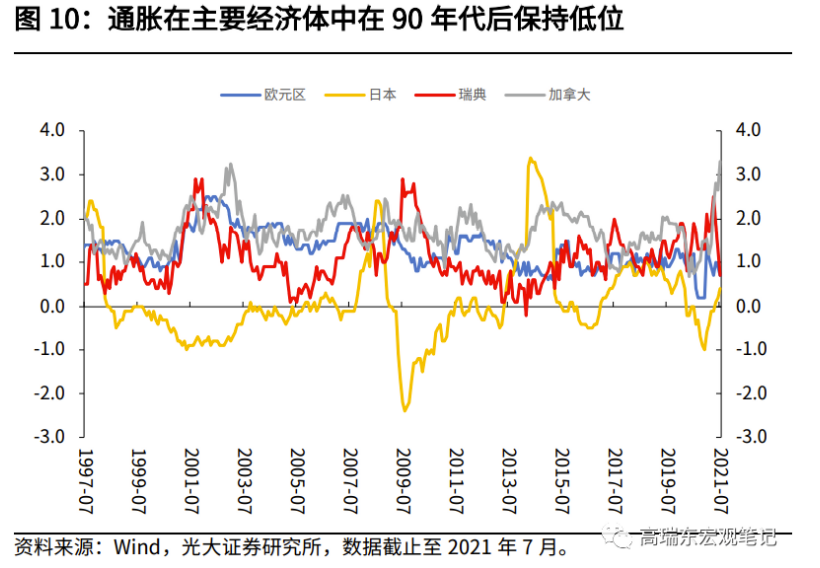

全球低通胀模式不会改变其运行轨道。鲍威尔认为,自20世纪90年代以来,许多发达经济体的通货膨胀率即使在经济向好的时候也略低于2%。这种低通胀模式反映了抵御通胀的因素,包括技术进步、全球化、人口老龄化,以及中央银行对维持价格稳定的承诺,效果显著。所以,疫情前导致低通胀的因素将在疫后继续对通胀产生影响。在暂时性高通胀消退之后,美联储对长期通胀中枢持保守估计。

3、美联储不会压制暂时性通胀,也不会任通胀横行

在杰克逊霍尔会议前,市场对通胀的担忧和讨论广泛。其中不乏对美联储历史上因判断通胀失误而导致经济大受影响的讨论。这一次会议,鲍威尔也给出了相应答复。

第一,鲍威尔承认,央行应该拒绝对抗暂时性通胀。通常来说,货币政策对通胀的影响具有滞后性,如果央行为了应对暂时性通胀而收紧政策,那么政策影响的时间区间可能就会错置。时间错置的紧缩政策将压制就业和经济,并压低通胀预期,形成通胀下行螺旋,掣肘经济发展和今后央行货币政策的制定。

第二,央行会时刻关注通胀数据,避免通胀长期高位。上世纪70年代,能源和食品价格大幅上涨,在一段时间内提高了总体通胀率。但是,当两者对整体通胀的直接影响消褪以后,核心通胀持续高企。其中,通胀预期是主要的拉动因素。美联储深刻领悟到通胀预期的自我强化作用,因此,鲍威尔表示,美联储将持续跟踪通胀预期,确保通胀预期锚定在政策目标的2%。

4、就业和通胀符合政策目标,预计今年启动Taper

鲍威尔在会议最后重申美联储将继续以目前的速度购买资产,他也表示,大部分FOMC成员认为,通货膨胀已经达到“实质性进展”要求;经济在实现充分就业方面也取得了明显进展。所以,如果经济的发展大致符合预期,今年开始Taper可能是合适的。

鉴于往年经验,我们预计FOMC将在正式开始Taper前的至少一次会议中宣布Taper决策。所以,我们认为,美联储会在9月议息会议上传递给市场更多Taper的细节和信号,引导市场预期,在11月会议上宣布Taper,在12月会议上正式启动Taper。(详见8月19日发布的《Taper进入倒计时,预期年末正式开始》)。同时,美联储也会重点关注9月3日的非农数据来决定Taper最后的时间点。

对比2013年市场与美联储的预期差,我们认为鲍威尔领导下的美联储不会引发“缩减恐慌”。在这一轮有关Taper的讨论中,美联储与市场保持了透明和清晰的沟通,较好的引导市场对通胀和政策走向的预期。一则,市场现在已经非常明确Taper将在2021年结束前开始,此预期也已显示在5年5年远期利率定价中(5年5年远期利率已接近美联储长期终端利率2.5%)。二则,鲍威尔再次重申,Taper与加息周期没有机械性联系,并向市场肯定,加息周期开始为时尚早。所以,我们判断,美债收益率与Taper时点之间的联系趋弱。

除Taper外,9月3日的非农数据与拜登3.5万亿美元预算法案对市场的预期建设非常关键。基准情形下,9月非农表现良好,持续支撑经济复苏,Taper时点进一步确认,叠加3.5万亿美元预算法案大概率通过,预计美债收益率将边际走高。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。