潮经济观察丨泡泡玛特“业绩向左,股价向右”:独家IP增长乏力,股价较巅峰腰斩

持续观察“潮消费”公司发展动态,分析最新消费趋势,了解年轻市场。

业绩简评

泡泡玛特于8月27日公布2021H1业绩,2021H1实现营收17.726亿元(+116.8%,均为同比),净利润3.587亿元(+153.8%),非国际财务报告准则经调整纯利4.352亿元(+144.1%),营收、业绩增速整体呈良好态势。

电商业务反超线下零售

分业务来看,多渠道实现收入增长。2021H1公司零售店/机器人商店/线上/批发分别实现营收6.753/2.276/6.783/1.915亿元,分别同比增长115.5%/115.7%/102.9%/195.9%,占比分别为38.10%/12.83%/38.27%/10.80%。

公司积极发展电商渠道,包括天猫、京东等官方旗舰店进行线上销售与推广,以及通过微信平台的特抽盲盒机等项目进行销售,电商业务营收占比第一,超过零售店0.17%。目前,公司零售店合计215家,同比增加79家;机器人商店共1477家,同比增加126家。

公司积极发展电商渠道,包括天猫、京东等官方旗舰店进行线上销售与推广,以及通过微信平台的特抽盲盒机等项目进行销售,电商业务营收占比第一,超过零售店0.17%。目前,公司零售店合计215家,同比增加79家;机器人商店共1477家,同比增加126家。

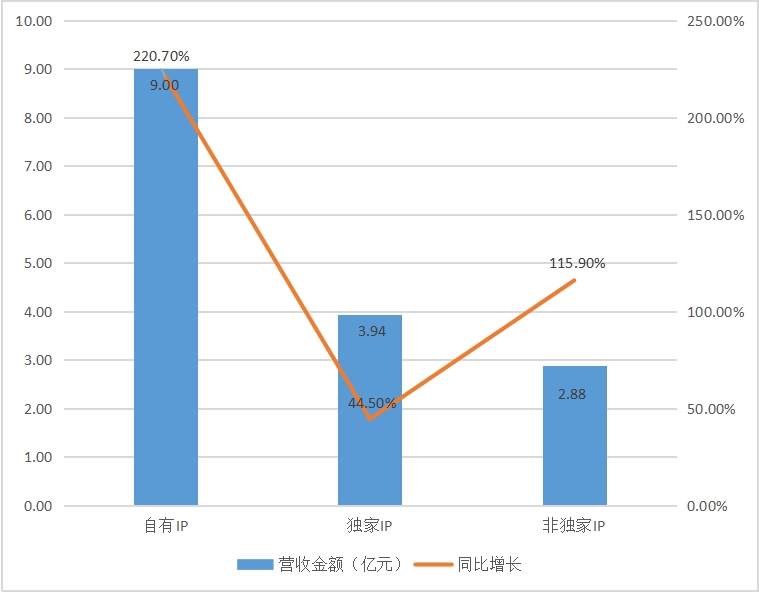

独家IP收入增长乏力

从IP划分来看,公司旗下IP呈现多点开花的态势。2021H1,公司自主产品收入15.824亿元,占总收入的89.3%,同比增长130.4%。其中,自有IP/独家IP/非独家IP分别实现营收9/3.943/2.877亿元,分别同比增长220.7%/44.5%/115.9%。据悉,有6个IP收入突破1亿元。

其中,Molly和Dimoo2021年上半年收入均突破2亿元,同比分别增长了81.9%和74.5%。2020年发布的IP SKULLPANDA持续强劲增长,实现收入1.83亿元。整体来看,泡泡玛特旗下IP持续推出新品,新IP、新系列表现强劲,多元化产品矩阵助力业绩稳健增长。

股价较巅峰时期已腰斩

运营数据来看,截至2021年6月30日,累计注册会员总数1141.5万人,其中新增注册会员401.5万人。2021年上半年会员贡献销售额占比91.8%,会员复购率为49%。

但是在资本市场上,股民却在用脚投票。公司由上市发行价38港元到107.6港元的最高峰仅用两月,市值高达1500多亿港元,在此以后便开始走跌。截至8月27日收盘,泡泡玛特股价报52.150港元,市值731.11亿港元,较巅峰时期的1500多亿港元呈腰斩态势。

风险提示:

公司目前而言,IP孵化与经营能力优异,线上线下渠道布局广泛,但西部证券认为,泡泡玛特自有IP表现不及预期。同时,目前行业竞争加剧,核心设计师人才流失存一定风险。公司作为潮玩盲盒的销售形式暗藏不确定性,很容易与赌博擦边。另外,公司以提价策略应对原材料涨价,但遭到消费者的质疑;公司产品存在质量和售后服务问题亦受到消费者关注。因此,泡泡玛特若想延续盲盒经济的精彩,仍需解决不少问题。

(作者:21世纪创新资本研究院研究员,许康衡 )

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。