【宏观经济】我国住宅投资的长期趋势研究

作者:郭于玮, 鲁政委

随着房贷集中度管理、“三道红线”和集中供地的政策组合拳相继出台,房地产长效机制已初具雏形。那么,从长远来看,在未来的经济发展进程中,住宅投资应该会在什么水平呢?

从住宅投资的占比来看,国际经验显示,即使在城镇化基本完成之后,住宅投资在资本形成中的占比通常在20%上下波动。这可能表明住宅投资在经济中会长期扮演举足轻重的角色。

从增速来看,住宅投资在资本形成中的占比在长期内相对稳定,意味着长期来看,住宅投资的增速与资本形成的增速是较为接近的。因此,即使是在美国这样的成熟经济体中,房地产依然是驱动经济周期的重要力量。日本与韩国的经验显示,在经济起飞阶段,住宅投资名义增速中枢多数时间在20%以上。此后,住宅投资增速的中枢会出现下滑,直到下降至5%左右才会稳定下来。

对于我国,从住宅投资占比来看,2002年以来的多数时间内,我国住宅投资在资本形成中的占比处于10%至20%之间,与韩国较为接近,从国际横向比较来看并不算高。从增速来看,我国与日本、韩国的态势较为接近。考虑到日韩住宅投资增速维持在5%附近的时间可以超过15年,且我国的城镇化率低于日韩,未来我国名义住宅投资的长期增长中枢可能维持在5%左右。

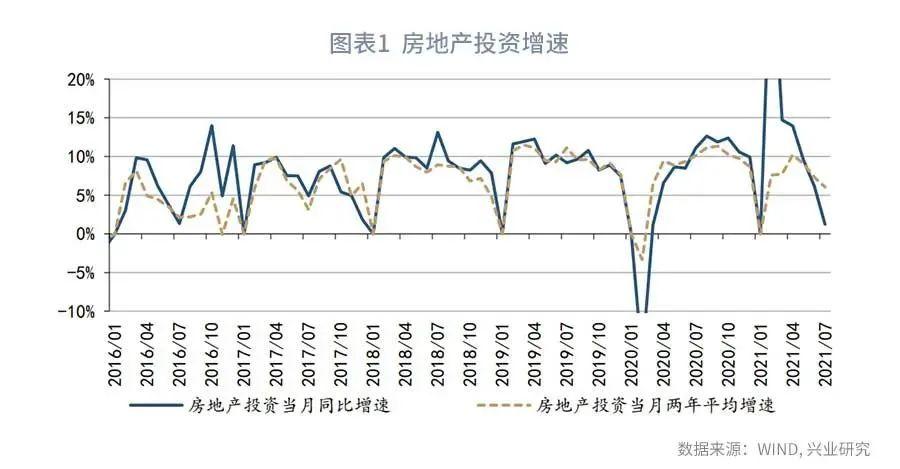

在房贷集中度管理、集中供地、“三道红线”等一系列政策组合拳的调控下,近期房地产销售与投资都出现了降温的迹象。到2021年7月,房地产投资的当月同比增速下降至1.2%的较低水平。

随着房地产长效机制初具雏形,长远来看,多高的房地产投资水平可能是合宜的呢?本文将围绕住宅投资这一房地产投资的核心部分,从国际经验出发,探索住宅投资的长期趋势。

一、住宅投资的长期地位

国际经验显示,即使在城镇化基本完成之后,住宅投资在资本形成中的占比通常在20%上下波动。这可能表明,住宅投资在经济中会长期扮演举足轻重的角色。

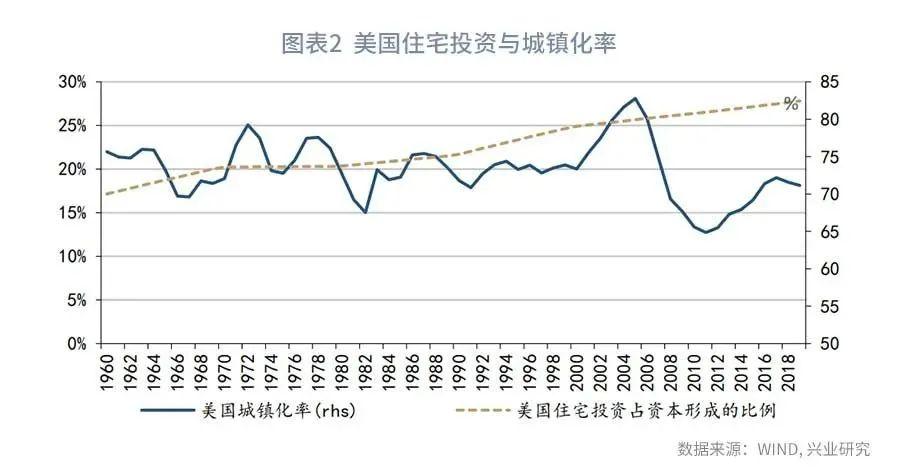

从美国来看,早在1960年,美国的城镇化率就已经达到了70%。然而,在1960年至2019年漫长的60年间,美国住宅投资占资本形成的比例多数时间内处于15%至25%之间,仅次贷危机前后例外。在次贷危机前,由于美国居民快速加杠杆,住宅投资占比曾短暂地突破25%,但在美国房地产泡沫破灭后这一比值又短暂地跌破15%,最终逐渐回归到其中长期波动区间之内。

从英国来看,作为率先完成工业化的国家,英国的城镇化率在20世纪60年代已经达到了78%以上。有趣的是,自1955年有数据以来英国住宅投资在资本形成中的占比在15%到25%之间上下波动,与美国非常相似。

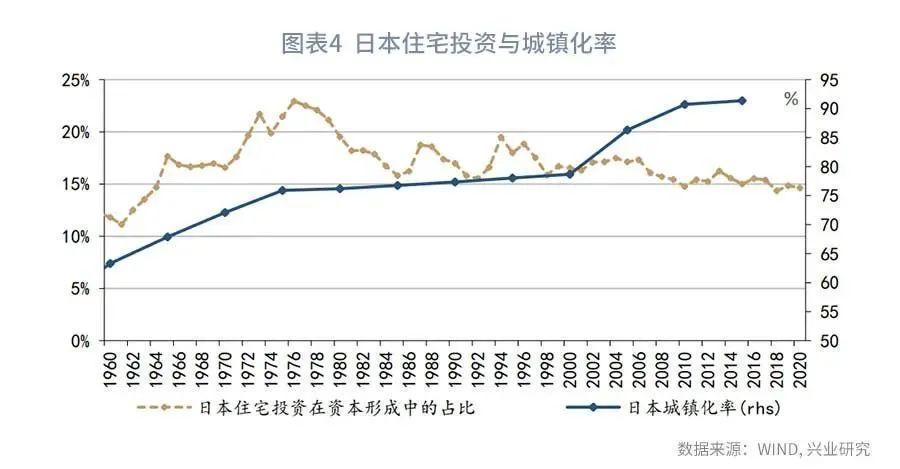

从日本来看,自1960年以来的大部分时间里,日本的住宅投资在资本形成中的占比也在15%至25%之间。在21世纪的前20年,日本陷于资产负债表式衰退和深度老龄化的泥淖之中,其住宅投资占比的均值也达到15.9%。

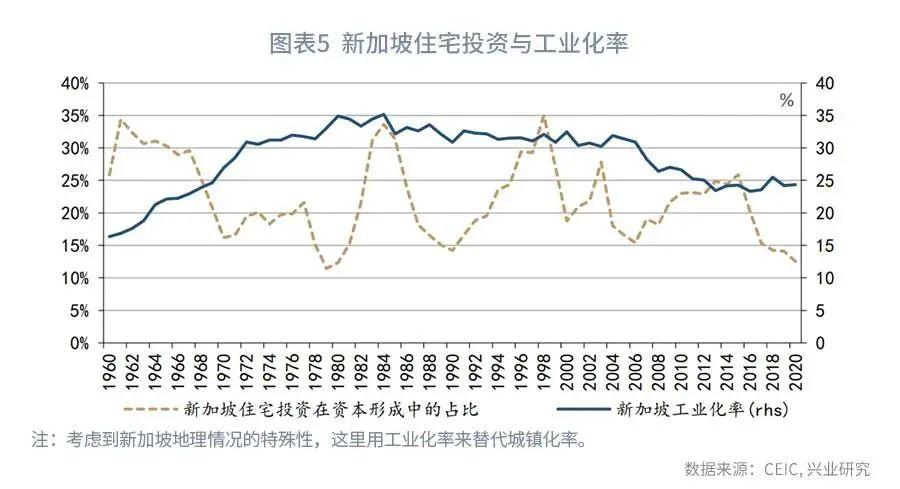

从新加坡来看,由于新加坡的地理情况具有特殊性,我们用工业化率来替代新加坡的城镇化率。在一个经济体经济发展的起飞阶段,工业化率和城镇化率往往一同提升。而到了经济发展更加成熟的阶段,工业化率可能开始下降,城镇化率则稳中有升。数据显示,1960年以来,虽然新加坡经历了工业化率由升到降的过程,但新加坡住宅投资在资本形成中的占比大约在22%上下波动。不过,新加坡住宅投资占比的波动性比美国、英国和日本更大,其波动区间在10%到35%之间。

从上述分析中,我们可以看出,美国、英国、日本和新加坡的住宅投资在资本形成中的占比通常在20%上下波动。即使在城镇化率已经很高的情况下,住宅投资占比低于15%的情况也并不多见。

与上述经济体相比,韩国和德国的情况既有相似又有不同。相似之处在于,韩国与德国住宅投资在资本形成中的占比也在较长一段时间内呈现出区间波动的特征。不同之处在于,韩国住宅投资占比的波动中枢略低,大约15.8%,而德国的波动中枢略高,大约为28.3%。

住宅投资在资本形成中的占比在长期内相对稳定,意味着长期来看,住宅投资的增速与资本形成的增速是较为接近的。因此,即使是在美国这样的成熟经济体中,房地产依然是驱动经济周期的重要力量。

二、我国住宅投资的现状

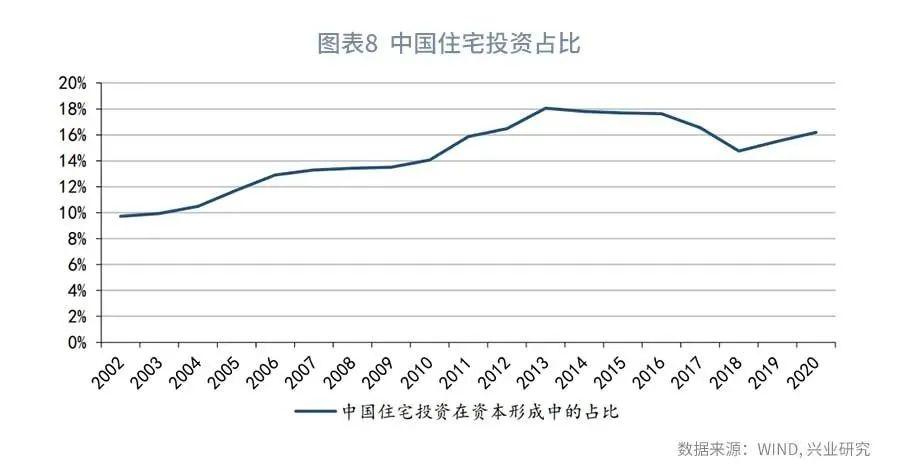

我国的住宅投资占比多高呢?我们可以用不含土地购置的住宅投资[1]占资本形成的比例来估算我国住宅投资的占比。数据显示,2002年以来的多数时间内,我国住宅投资在资本形成中的占比处于10%至20%之间,与韩国较为接近,从国际横向比较来看并不算高。2020年我国住宅投资在资本形成中的占比约16.2%,从国际经验来看不具备大幅下降的空间。

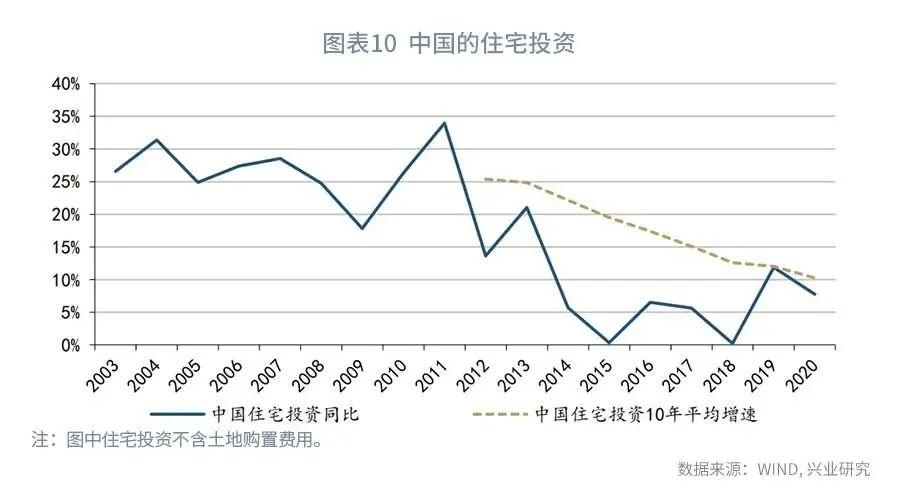

那么,未来我国的住宅投资增速可能处于什么样的水平呢?我们可以从发展历程和社会文化与我国更加相似的日本和韩国寻找借鉴。在经济起飞阶段,日本与韩国的住宅投资10年平均增速[2]多数时间在20%以上。此后,住宅投资增速的中枢会出现下滑,直到下降至5%左右才会稳定下来。自1983年至1997年间,日本的住宅投资10年平均增速在5%附近波动。进入21世纪后一度陷入负增长。自2000年以来,韩国的住宅投资10年平均增速始终在5%附近。

考虑到我国的住宅投资时间序列较短,这里着重考察我国住宅投资同比增速的变化。数据显示,2014年前的多数时间里,住宅投资增速保持在20%以上,与日本和韩国的起飞阶段接近。而2014年以来,我国住宅投资同比增速的均值为5.4%,也与日本和韩国住宅投资增速下台阶后的水平接近。日本与韩国的经验显示,住宅投资增速维持在5%附近的时间可以超过15年。而且,日本与韩国住宅投资增速维持在5%附近时,其城镇化率均超过了70%,而我国2020年的城镇化率仅为63.9%。因此,未来我国名义住宅投资的长期增长中枢可能维持在5%左右。

注:

[1]注:住宅投资的土地购置费用没有单独披露,因此,我们用住宅投资占全部房地产投资的比例乘以不含土地购置的房地产投资额来估算不含土地购置的住宅投资。

[2]注:本文中的住宅投资增速均为名义增速。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。