【宏观经济】基建托底信号显现—评2021年8月PMI数据

8月爆发于多省市的疫情加剧了经济下行压力,制造业PMI和非制造业PMI双双触碰疫情爆发以来的经济运行底。具体表现在:

第一,8月制造业PMI供需指标出现了有数据以来的首次“五连降”。其中,受以美国为首发达经济体海外需求放缓影响,新出口订单连续4个月位处荣枯线下,出口面临较大下行压力。

第二,8月服务业PMI降至荣枯线下,为疫情爆发以来的首次荣枯线下。8月全国本土新增确诊病例为年内次高,以南京、扬州为代表的东部地区收紧疫情防控措施,线下接触式服务消费“雪上加霜”,降幅达疫情爆发以来的最高值。

在经济下行压力加大之时,8月建筑业PMI和建筑业PMI新订单均出现反弹。恰逢房地产政策收紧之际,8月房地产销售和土地市场趋冷。由此表明,建筑业景气反弹并非是房地产驱动,而是逆周期调节的基建投资提速所致。具体从水泥价格及库容比看,下游需求提速带动水泥主动去库,此时我国经济正处被动补库期。这表明,7月底中央政治局会议释放出的基建托底信号已初步显现。

展望未来,建筑业业务预期不稳,折射基建托底可持续性仍有待观察。

事件:

2021年8月中国官方制造业PMI为50.1%,前值50.4%,市场和我们的预期值为50.2%。官方非制造业PMI为47.5%,前值53.3%。综合PMI为48.9%,前值52.4%。

点评:

在经济内生动能下行周期,多省市多点式疫情爆发叠加南方汛期加剧经济下行压力。制造业PMI较前月回落0.3个点至50.1%,非制造业PMI较前月回落5.8个百分点至47.5%,均降至2020年2月以来的最低值。此时,建筑业PMI逆势上行,较前月回升3.0个百分点至60.5%,经济现托底思维。

一、经济下:接近疫情底

8月,制造业PMI和非制造业PMI双双下行至2020年2月以来的最低值,经济下行压力加大。具体来看,

从制造业看,8月制造业PMI供需指标出现了有数据以来的首次“五连降”。历史数据显示,制造业PMI作为环比数据,其连续走弱的时长一般不超过四个月。然而,2020年3月以来,制造业PMI连续五个月走弱至8月的50.1%。

经济五连降蕴含着疫情爆发“偶然性”与内生动能下行的“必然性”。一方面,8月疫情呈多省市多点式爆发,本土新增确诊病例创下疫情爆发以来的第二波高峰,本已脆弱的供应链“雪上加霜”,供应商配送指数较前月回落0.9个百分点至48.0%;另一方面,海外需求走弱叠加供应链不畅,新出口订单“五连降”至2020年2月以来的最低值。进入到后疫情时期,补贴退潮叠加病毒变异,以欧美为代表的发达经济体需求走弱。2021年4月以来,伴随美国刺激计划退潮,为鼓励居民重返工作岗位,居民现金补贴撤退,美国消费者信心指数高位回落,带动我国新出口订单同步走低,参见图表1。

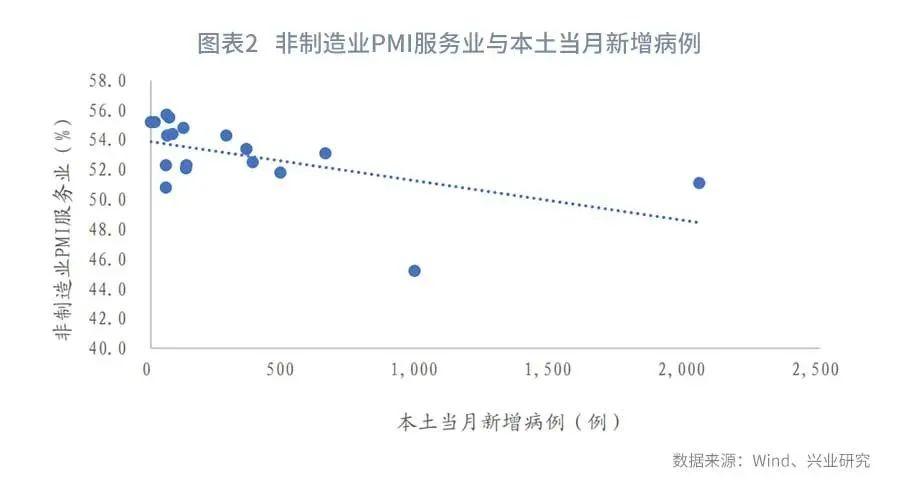

从非制造业看,8月服务业PMI降至荣枯线下。疫情多省市多点式爆发,服务业需求再度下滑。本土新增病例多增通常会导致当地封锁指数升级,进而限制线下接触式服务需求。数据显示,我国服务业PMI与本土当月新增病例呈显著性负向相关关系,即在疫情多点式爆发之时,服务业PMI通常走低,参见图表2。2021年8月,全国本土新增病例上升至985例,为2021年1月以来的最高值,服务业PMI较前月下行7.3个百分点45.2%,为2020年2月以来首次位处荣枯线下。

二、政策上:基建托底

在制造业及服务业双双走弱之时,建筑业PMI逆势回升。具体来看,建筑业PMI较前月回升3.0个百分点至60.5%,为2021年3月以来的最高值。建筑业PMI新订单较前回升1.4个百分点至51.4%。

一般而言,建筑业回升与房地产、基建投资景气相关。在房地产“三条红线”调控政策下,房地产景气度明显回落。具体从土地市场和商品房成交面积看,8月100大中城市成交土地溢价率降至2019年10月以来的最低值,仅为6.9%;同时8月30大中城市商品房成交面积同比增速降至2020年3月以来的最低值,参见图表3、图表4。

由此折射,8月建筑业回升或主要受基建投资回升拉动。7月30日中共中央政治局会议强调“积极的财政政策要提升政策效能,兜牢基层‘三保’底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。”在经济下行压力加大之时,基建投资托底思维再现。表现在微观数据上,与基建投资相关的微观数据显现“逆周期”特征。

具体来看,8月主要原材料购进价格较前月回落1.6个百分点至61.3%,同时产成品库存较前月回升0.1个百分点47.7%,经济进入被动补库周期。然而,与基建投资相关的原材料价格上涨及库存去化加快,现主动去库迹象。以水泥为例,8月天气好转,下游需求回暖带动水泥价格指数较前月回升4个点至145.2,同时水泥库容比降至57.5%,为5月以来的最低值,参见图表5、图表6。

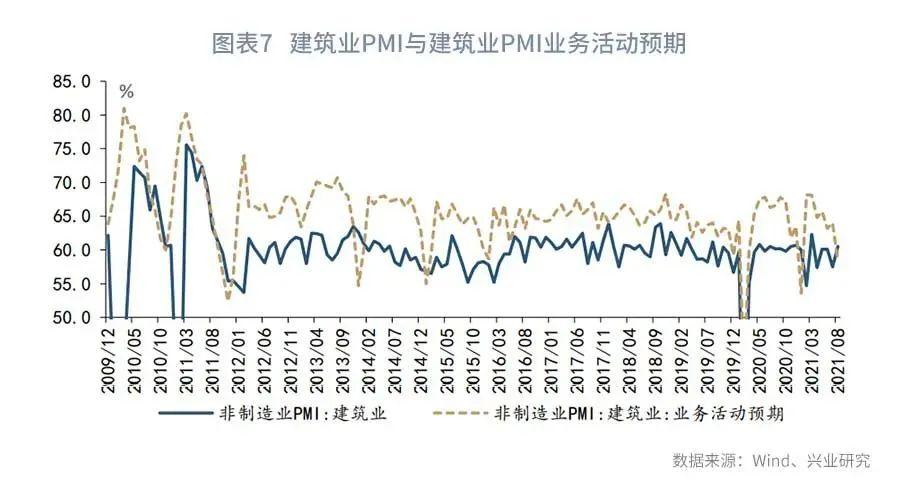

需要指出的是,8月建筑业PMI业务活动预期较前月回落5.6个百分点至58.4%,为2021年1月以来的最低值,参见图表7。这或意味着,未来基建托底的基础尚不稳固。尤其是在,地方隐性债务化解压力下,地方政府平台举债受限,基建投资金来源仍是制约基建托底的关键因素。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。