疫情对经济的扰动再现

疫情对经济的扰动再现

——8月PMI数据点评

报告正文

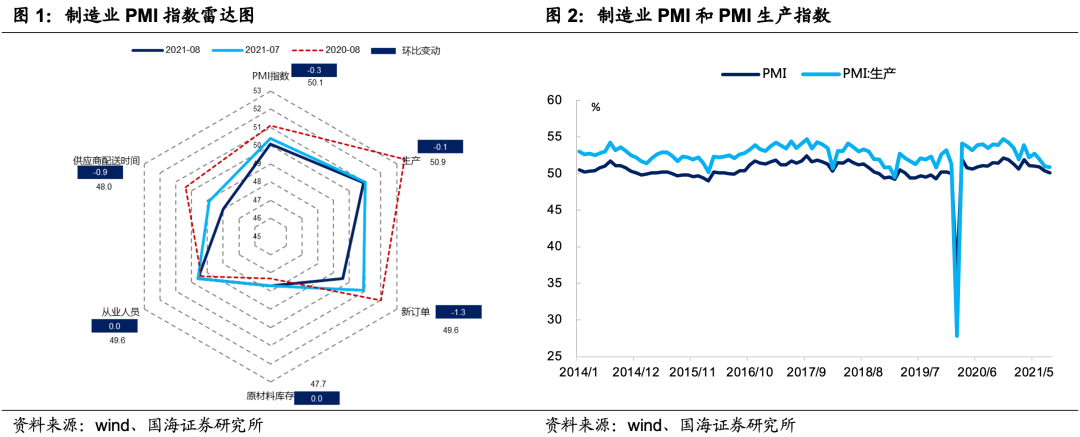

事件 2021年8月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中,制造业PMI指数为50.1%,较上月回落0.3个百分点。非制造业PMI指数为47.5%,较上月回落5.8个百分点。

点评

1

疫情影响显现,PMI延续回落趋势

制造业PMI延续回落。8月制造业PMI指数为50.1%,较上月回落0.3个百分点。从各分项上来看,除原材料库存指数和从业人员指数较上月持平以外,各分项均出现小幅下滑。从企业规模上来看,大型企业PMI较上月回落1.4个百分点,中型企业和小型企业较上月分别上升1.2和0.4个百分点。

生产扩张延续放缓趋势。8月PMI生产指数为50.9%,较上月回落0.1个百分点,连续5个月处于回落区间。受江苏、河南等地局部疫情和南方省份洪涝天气的影响,叠加芯片短缺和限电限产现象持续,企业生产扩张延续放缓趋势。下一阶段,考虑到企业生产经营预期仍位于较高的景气区间,叠加雨季进入尾声和疫情的逐步控制,企业生产扩张或将出现一定的修复。

2

订单回落,需求减弱

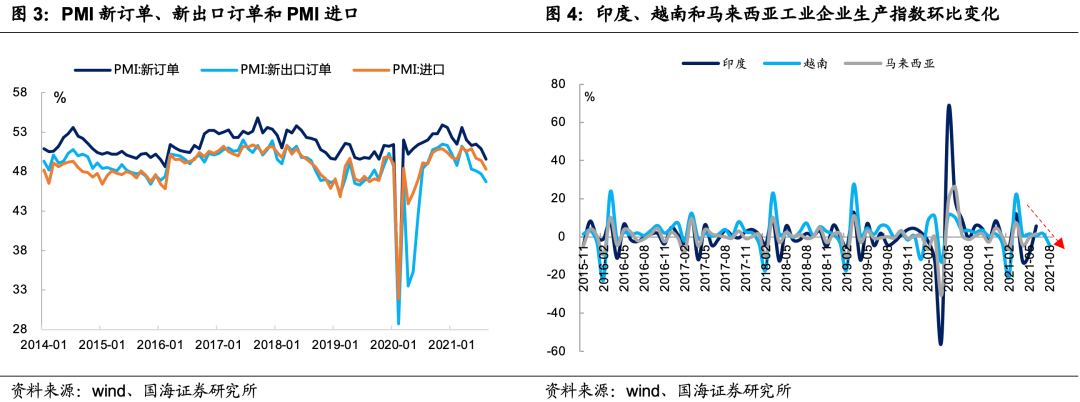

订单回落,需求减弱。8月PMI新订单指数为49.6%,较上月回落1.3个百分点。新出口订单指数为46.7%,较上月回落1.0个百分点,PMI进口指数为48.3%,较上月回落1.1个百分点。

内需方面,受疫情和汛情的影响,部分企业生产周期有所延长,产品交付不畅,导致新接订单有所减少,带动内需出现下滑。与此同时,专项债发行节奏偏慢、地产调控政策持续,进一步带动内需走弱。

下一阶段,考虑到专项债项目审核趋严,部分专项债额度预留至12月发行,叠加地方政府隐性债务严监管政策持续,短期内基建投资或难以大幅发力,但9月将迎来中秋和国庆的备货旺季,消费品需求或将对内需形成一定的支撑。

外需方面,德尔塔变异病毒对全球经济恢复进程造成一定的扰动,带动出口下滑速度有所加快。但东南亚在疫情冲击下,越南等国持续采取封锁措施,带动部分订单回流中国,对出口形成了一定的拖底。

下一阶段,受欧美财政刺激退坡的影响,出口将延续回落趋势,但考虑到东南亚疫情尚未得到有效控制,出口在短期内仍将有一定的韧性。

3

价格双双回落,企业被动补库存

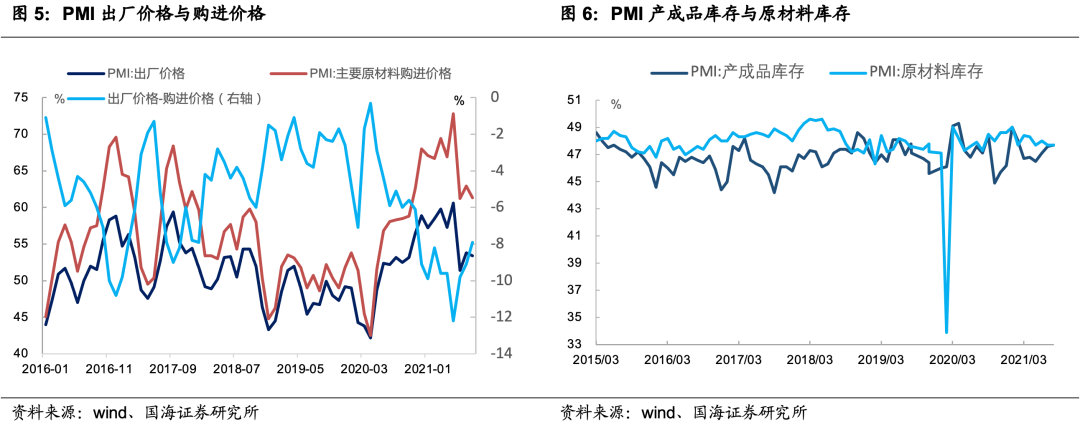

价格双双回落,企业盈利空间加快改善。8月PMI购进价格下降1.6个百分点至61.3%,PMI出厂价格下降0.4个百分点至53.4%。PMI出厂价格-购进价格差值为-7.9%,较上月上升1.2个百分点,连续三个月出现收敛,反映企业盈利空间加快改善。

从各项数据上来看,企业被动补库存。8月产成品库存为47.7%,较上月上升0.1个百分点;原材料库存为47.7%,较上月持平。8月采购量指数回落0.5个百分点至50.3%,叠加受疫情汛情等因素影响,企业原材料供应和产品交付不畅,反映企业被动补库存。

4

就业数据有所分化

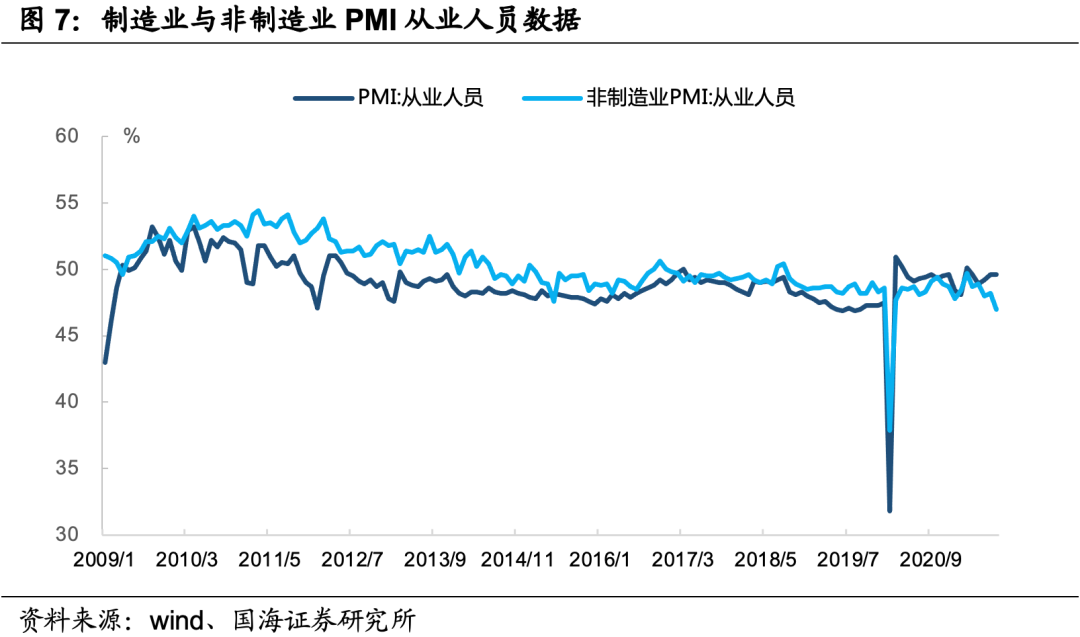

就业数据有所分化。8月制造业从业人员项为49.6%,较上月持平。非制造业从业人员项为47.0%,较上月下滑1.0个百分点。江苏、河南等多省出现疫情,服务业等行业受到较大冲击,带动非制造业行业就业数据出现较为明显的下滑。

整体来看,在疫情和汛情的影响下,供需双双回落,带动制造业PMI持续下滑。下一阶段,外需方面,在欧美财政刺激计划退坡的影响下,出口回落趋势不改,但由于德尔塔毒株在东南亚尚未得到有效的控制,短期内出口仍会有一定的韧性。

内需方面,考虑到专项债申报难度提升,部分专项债额度预留至12月,叠加地产调控政策和地方政府隐性债务严监管的持续,基建投资短期内难以大幅发力,但9月将迎来中秋和国庆的备货旺季,内需或有望得到一定的支撑。

风险提示:疫情防控进展不及预期;通胀超预期;政策落地不及预期。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。