光大理财:联储Taper影响几何?

金融市场观察(2021/8/23-8/30)

一、易松难紧的美联储货币政策

新冠疫情扰动下,全球主要经济体央行为经济纾困开启QE进程,央行资产负债表快速扩充。不同于08年经济危机时的QE,本次QE进程中伴随着财政政策同时发力。财政支出货币化带来了市场中广义货币迅速上升,直观表征就是海外通胀持续超预期。年内美联储开启Taper进程已成大概率事件,但是财政侧杠杆率持续走高也决定了长期来看货币政策仍“需要”保持宽松取向。

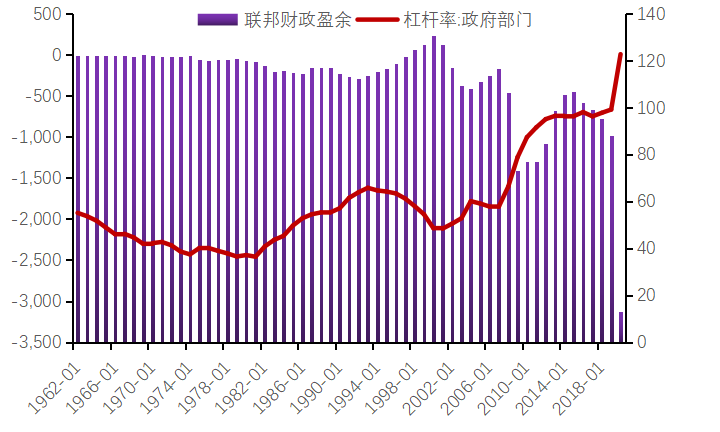

图1:美国杠杆率继续走高

数据来源:Wind,光大理财研究数据部

2020年美联储包揽了美国财政赤字的大约55%,美国实质上已经出现财政支出货币化。而近期通过的1万亿美元基建计划及拜登政府希望推动的3.5万亿反贫困和气候计划将继续推高美国政府杠杆率。尽管民主党希望通过加税来弥补支出缺口,但3.5万亿美元预算案中加税仅能覆盖支出规模的50%,剩余1.75万亿美元需要依赖举债解决;5700亿新增基建方案还将增加2560亿美元赤字规模。

财政货币化致使2020年美国联邦利息净额明显下降。一方面受益于低利率环境,发债成本出现明显下降。另一方面美国新发债结构集中于短端,而新增中长端美债主要由美联储持有。截至目前,美联储基本上买走了财政部增发的全部中长期国债(2020年2月以来合计约2.2万亿)。而且,美联储将把持有国债所得利息净收益上缴财政部,意味着新增中长期国债几乎“零成本”。

长期来看,美联储开启Taper进程缩减购债规模难改变长期的货币宽松倾向。未来美国联邦赤字率或因基建及其他福利计划不断推升,若货币政策出现实质紧缩则会带来发债成本的推升。美国财政压力的增加或带来经济增长预期下降,为实现通胀及就业目标,或迫使美联储货币政策重返宽松。

二、金融市场观察

上周,无风险收益率曲线长短端共振上行。1年期国开债收益率上行1.01BP至2.34%,10年期国开债收益率下行2.73BP至3.21%。国开债10年和1年期期限利差单周下行1.72BP至86BP,5年和1年期期限利差单周下行0.72BP至67BP,从历史10年估值分位数来看,10年和5年期分位数处在60分位数附近。展望后市,在经济增速下行压力大,宽信用方向明确但进展缓慢,短期基本面利多债市,关注监管政策落地的影响带来的交易机会。

数据来源:Wind,光大理财研究数据部

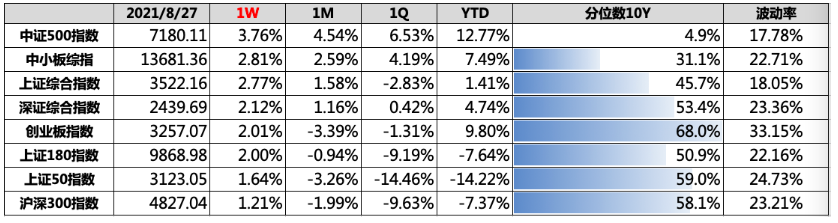

上周,股市进入半年报交易行情,在上半年利润向上游归集的大环境下,周期股表现出色。上证综合指数收盘于3522.16点,全周上涨2.77%;创业板收盘于3257.07点,全周上涨2.01%;沪深300指数收盘于4827.04点,全周上涨1.21%。展望后市,中等市值且具备高成长性的风格为现阶段市场主流偏好,投资者希望用短久期成长消化高估值。

第一,中短期视角,可适当关注业绩趋势良好的中盘成长风格;

第二,中长期视角,可关注消费、医药风格带来的配置机会。

数据来源:Wind,光大理财研究数据部

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。